Italiano

Italiano English

English

Chiusura negativa ieri sera per la seduta, il mese di giugno, il trimestre e il semestre. Il ruolino racconta di un S&P 500 in calo dello 0.88% (quarta seduta negativa di seguito), e un Nasdaq 100 a -1.33%.

Allungando l’orizzonte temporale, questi primi 6 mesi del 2022 hanno battuto diversi record negativi: impossibile elencarli tutti. Basti pensare che la performance di Wall Street è la peggiore dal 1962, ma non è nulla a confronto di quella del mercato dei treasuries, che, secondo Deutsche Bank, con il suo -10.4% ha fatto il peggior risultato dal 1788, appena prima dell’elezione di George Washington.

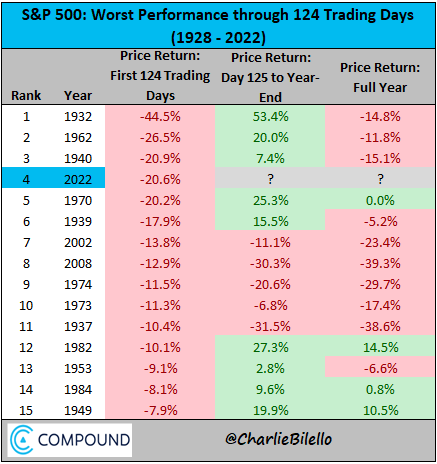

Per terminare questa mini statistica con un tono meno cupo, possiamo dare uno sguardo alla tabella elaborata da Compound, che ci mostra che il 2022 ha visto la quarta metà d’anno peggiore del secolo (e per un pelo non è diventata la terza, nonchè la peggior performance dal 1940) ma in tutte e 6 le prime posizioni in classifica, la performance nella seconda parte dell’anno è stata positiva e in un caso (nel 1970) il crollo è stati interamente recuperato.

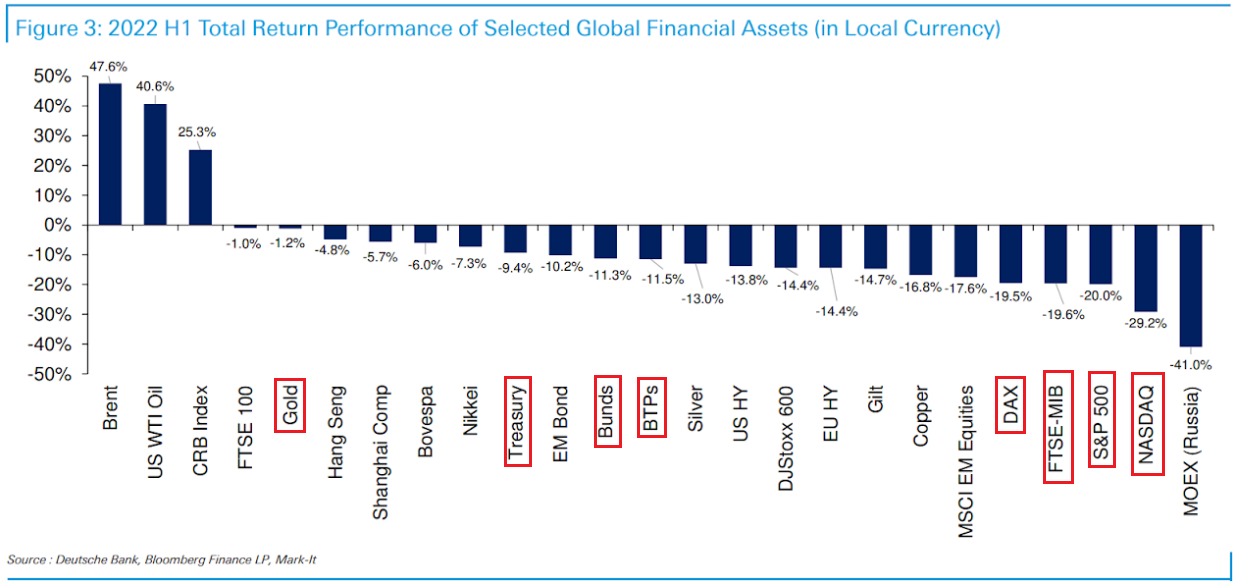

Infine, Sempre Deutsche Bank ci fornisce un compendio delle performance delle principali asset class, dal quale si evince che quest’anno i ritorni sono stati miserandi, se si eccettua l’investimento in commodities, e in particolare in combustibili fossili

E anche tra le commodities si notano defaillances eccellenti tra cui il rame e l’oro.

Ma guardiamo avanti.

Oggi il semestre si è aperto con un tono piuttosto opaco in Asia, e tutti i principali indici a cedere terreno (tranne Ho Chi Minh), anche se per alcune piazze si parla di briciole (China complex, Sdney Mumbay) mentre per altre parliamo di perdite significative, come Tokyo, Jakarta, Seul, fino al disastro di Taiwan (-3.26%).

A sgambettare le principali piazze tecnologiche asiatiche, il warning di Micron Technology (primo produttore di semiconduttori USA) che ha abbassato le previsioni di fatturato e profitti a causa di un indebolimento della domanda ( link ). Ecco qua: fino a poco fa non si faceva che parlare della scarsità di semiconduttori, ora improvvisamente le scorte sono state ricostituite, e la domanda cala. E’ un tema destinato a ripetersi anche altrove, che avrà un impatto sulla crescita, sui profitti, e anche su quell’inflazione che le banche centrali, FED in testa, si affannano a combattere a colpi di 75 bps di rialzi, dopo averci dormito sopra per tutto il 2021.

Sul fronte macro, con la pubblicazione dei PMI manifatturieri finali di giugno, in Asia non si ride, ma i toni sono migliori di quanto si è visto (e si vedrà) in Eurozone e USA.

In generale prevale il rosso (calo o sotto attese), ma le discese sono marginali e ci sono la revisione al rialzo del dato flash in Australia, e il rimbalzo congiunturale in Cina, che nel caso del report elaborato dall’internazionale S&P Global (ex Markit) è anche migliore – oltre che delle attese – di quello del National Bureau of Statistics. Quest’ultimo è incentrato su aziende pubbliche di dimensioni più grosse, mentre il primo si rivolge ad aziende private in prevalenza, di dimensioni medie. Le riaperture hanno portato l’output sub index a salire di 13 punti a 56.4 e anche i new orders sono saliti di 3.7 punti a 51.2.

L’apertura europea ha ereditato il bad mood dell’Asia e gli indici hanno immediatamente accumulato ulteriori ribassi rispetto alla chiusura di ieri. Detto ciò, diversamente dagli ultimi giorni vi è stato un rapido recupero cosicchè a metà mattinata le perdite erano state sostanzialmente cancellate.

Il miglioramento del sentiment è stato forse in parte favorito dalla pubblicazione dei PMI manifatturieri finali di giugno, con la periferia europea a performare meglio delle attese (Spagna e Italia hanno visto cali più ridotti) e modeste revisioni al rialzo per Francia e EU, cosa che ha attenuato la sensazione di rapido deterioramento del quadro.

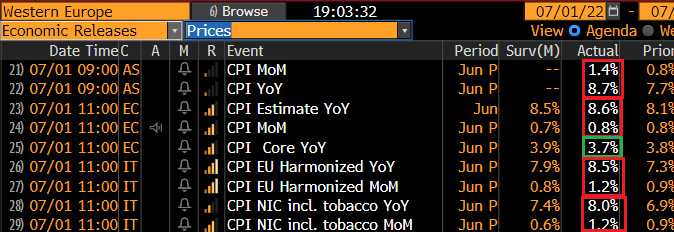

In tema di prezzi le pubblicazioni di oggi sono un po’ ambivalenti. Dati headline molto forti in Austria, in Eurozona e soprattutto in Italia, molto sopra attese e massimo dal 1986. Ma il dato core Eurozone è uscito in calo, e sotto attese. .

Questo mostra che in Europa l’inflazione al momento è molto una storia di food ed energy e meno del resto. Ma è anche un monito per l’ECB che vuole controllarla coi tassi, quando in gran parte di natura esogena. Detto questo, da diversi giorni molte commodities hanno preso solidamente la via del ribasso. Parlo dei metalli industriali, delle commodities agricole. I carburanti ancora no e c’è la grossa incognita del gas russo. Ma comunque un pò di pressione in meno dovremmo vederla, se il movimento continua.

Sicuramente oggi non si può dire che i timori di inflazione abbiano dominato il mercato. Da metà mattinata in poi è partito un rally dei bonds enorme, che ha prodotto cali dei rendimenti a doppia cifra praticamente su ogni emittente e scadenza, lasciando gli operatori a chiedersi che cosa si erano persi in termini di catalyst.

In realtà il tema continua ad essere quello dei giorni scorsi, ovvero un deterioramento delle aspettative di crescita globale che si riflette, oltre che sull’azionario, sulle commodity e sui rendimenti, con le aspettative di rialzo dei tassi che rientrano di gran carriera. E i dati usciti in questi giorni non fanno nulla per mettere in discussione questa narrativa (vedi anche il warning di Micron che ha devastato oggi il settore semis).

E questo stato di cose è continuato nel pomeriggio.

Se il PMI manifatturiero finale di giugno è stato rivisto marginalmente al rialzo (dal dato flash che era calato di quasi 5 punti) l’ISM manufacturing ha deluso le attese di un calo di 2.5 punti, anche se probabilmente il mercato era anche più pessimista. I dettagli però peggiorano un po’ il quadro: i new orders sono andati in lieve contrazione, e ai minimi da maggio 2020. L’Employment è ancora più in contrazione e i new export orders sono anche loro quasi alla stagnazione.

La pubblicazione dei numeri è coincisa con un nuovo peggioramento del sentiment, e con un ulteriore calo dei rendimenti globali, che ha visto su diverse scadenze le contrazioni superare i 20 bps. La risk aversion ha dato forza al $ e danneggiato ulteriormente le commodities. Successivamente la situazione si è un po’ assestata.

La chiusura europea vede gli indici in ordine sparso attorno alla parità (Madrid un po’ meglio). Ma i difensivi la fanno da padrone, con utilities, communication e helathcare sugli scudi. Male materials, energy, e banche oltre ovviamente al tech per via dei semis. Una distribuzione di performance decisamente recessionaria.

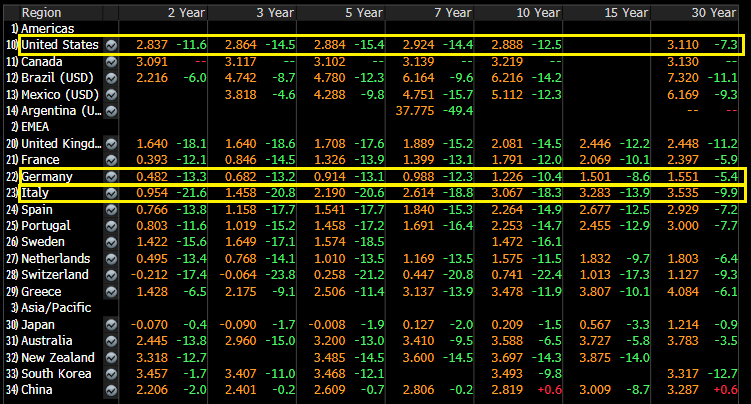

Sul fronte rendimenti i movimenti si sono un po’ attenuati, ma restano spettacolari, con discese a 2 cifre ovunque, e gli spread in forte calo (vedi schema sotto con evidenziate la curva USA, tedesca e italiana).

Negli ultimi giorni, i mercati dei tassi stanno correndo a rivedere i percorsi di rialzo delle banche centrali, con la chiara idea in mente che queste non potranno effettuare i rialzi che hanno programmato, o che comunque il mercato prezzava nel momento di maggior pessimismo sull’inflazione.

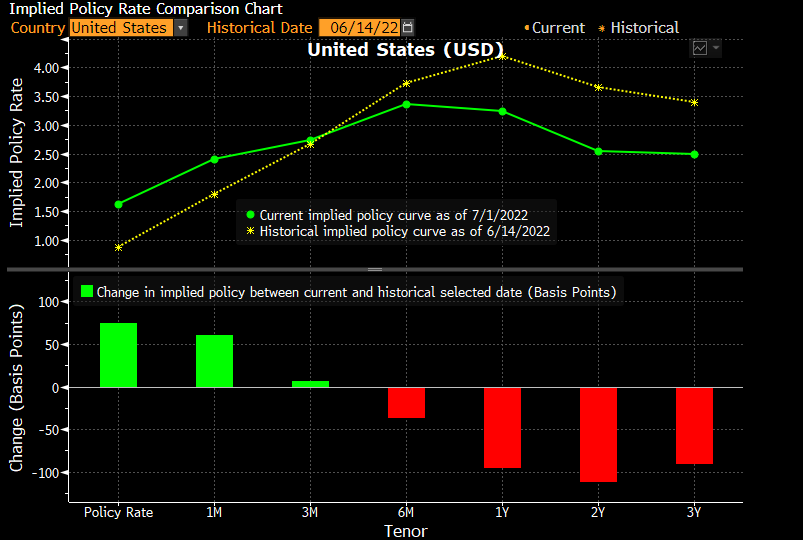

Lo schema qua sotto mostra il cambiamento del percorso di rialzo della Fed negli ultimi 15 giorni (dal 15 giugno)

Praticamente la Fed Funds strip sconta 40 bps in meno di rialzi a fine anno e un picco sotto il 3.5% quando 2 settimane fa lo vedeva al 4.25%. E vede i Fed funds in discesa l’anno prossimo.

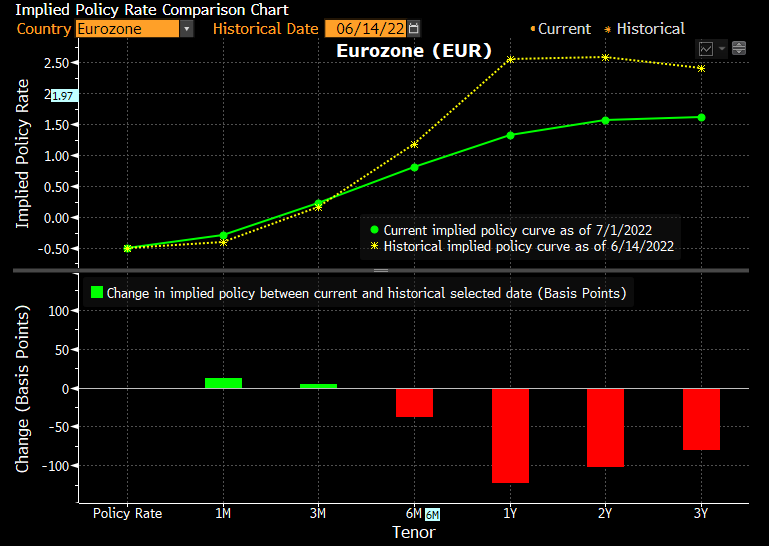

E la curva europea ? Si è “mangiata” oltre 100 bps di rialzi a 12 mesi e vede un fine anno sotto l’1% quando lo dava sopra appena 2 settimane fa.

Vedremo se si tratta solo di una fase, oppure se effettivamente i mercati stanno andando ad anticipare un ennesimo “contrordine compagni” nel corso dell’estate da parte dei policymakers. E’ un fatto che al momento i mercati dei tassi stanno rigettando in pieno la stance aggressiva delle banche centrali, che appena settimane fa correvano a prezzare.

Sul fronte cambi il Dollaro guadagna contro € e soprattutto sterlina Ma il calo dei rendimenti spinge lo Yen. Tra le commodities la forza di oil e gas bilancia la debolezza del resto.

Dopo la chiusura EU Wall Street è passata timidamente in positivo. Vediamo se riesce ad aprire il semestre con un progresso, evitando l’en plein di perdite in settimana.