Italiano

Italiano English

English

NB: Lampi va in vacanza e torna Mercoledì 20 Aprile

Chiusura brillante per Wall Street ieri, a conclusione di 3 sedute di calo di seguito (5 su 6). L’S&P 500 ha recuperato l’1.12% e il Nasdaq 100 l’1.99%, il che ci dice quale settore è risultato trainante. A far compagnia al tech, energy e consumer discretionary. Difficile identificare un motivo preciso per il rimbalzo, al di la dell’ipervenduto. I tassi in ritracciamento sono un buon candidato, ma non avevano impedito le perdite il giorno prima. E comunque sul fronte prezzi il PPI di ieri non promette bene, e nemmeno su quello dei margini aziendali (vedi lampi di ieri link).

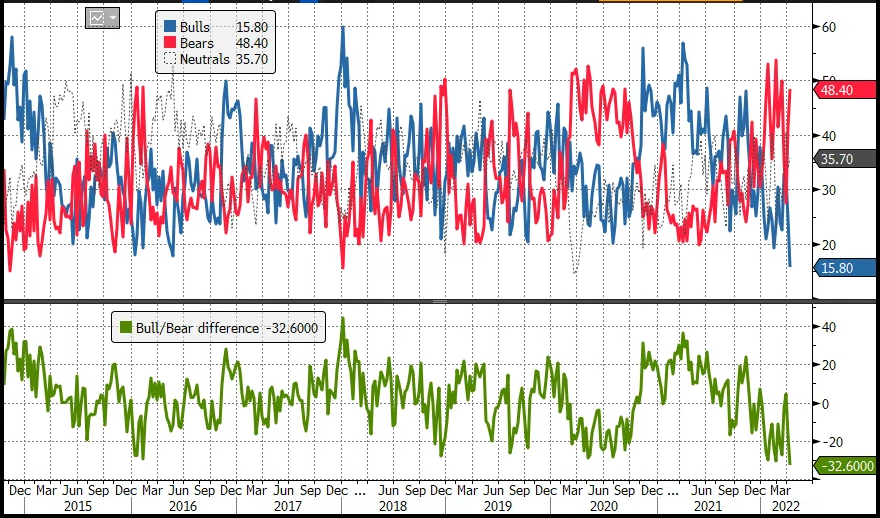

C’è però un fatto che giustifica bruschi rimbalzi, e argomenta contro discese verticali dell’S&P 500. Il sentiment, in particolare di alcune frange della comunità di investitori, è davvero negativo. La Survey settimanale di AAII (American Association of Individual Investors) mostra un livello di bulls ai minimi storici e uno spread bulls bears tra i più bassi di sempre.

La survey è fatta su un campione di 150.000 investitori individuali, e non riguarda quelli istituzionali. Con tale campione, un elevato grado di pessimismo non sorprende, visto il livello su cui stazionano le varie consumer confidence, a causa dell’inflazione e della guerra. Questi livelli sono di solito un buon contrarian indicator per l’azionario, anche se nelle fasi particolarmente negative possono stazionare su livelli bassi a lungo. Detto questo, violenti rimbalzi sono da mettere in conto, quando il sentiment è di questo tipo.

La seduta asiatica ha avuto ancora un tono contrastato, con Tokyo, China Complex, Sydney positivi, Seul invariata, e Taiwan, Ho Chi Min e Jakarta moderatamente negative. A supportare l’azionario cinese, al solito, aspettative di stimolo. In particolare la People Bank of China ha manifestato l’intenzione di procedere a un taglio della riserva obbligatoria bancaria e un taglio del tasso della “medium term loan facility” a un anno. Il taglio alla riserva obbligatoria libererà 1.2 trilioni di yuan nel sistema, secondo i calcoli di Citigroup. L’impatto sul mercato sarà materiale, anche se l’annuncio in anticipo fa si che il grosso sia scontato subito. Ma i lockdown comunque imporranno il loro dazio sull’economia.

In una giornata in cui, a complicare le cose c’era anche la scadenza delle opzioni, l’azionario continentale è andato incontro all’ECB e agli altri appuntamenti pomeridiani con un tono timidamente costruttivo. Va ricordato che, come Wall Street ieri, l’Eurostoxx 50 veniva da 6 sedute di calo delle ultime 7, e il sentiment deve essere simile a quello USA.

Più nervosi i bonds, che in mattinata hanno restituito parte del rally seguito alle indiscrezioni sul nuovo tool ECB anti spread. L’€ anche è rimbalzato tra ieri e stamattina, a prezzare un ECB più aggressiva.

A metà giornata, gli earnings di Morgan Stanley ( link ), Goldman Sachs ( link ), Citigroup ( link ) e Wells Fargo ( link ) non hanno impressionato in aggregato, ma il mercato aveva già scontato ieri news poco esaltanti.

Venendo all’ECB, il Governing Council ha evitato una nuova accelerazione sul ritiro dello stimolo. L’agenda di riduzione del programma di acquisto APP è stata confermata, così come la cessazione nel corso del terzo trimestre del 2021, data quasi per certa. Un eventuale rialzo dei tassi avverrà “qualche tempo dopo” la fine degli acquisti. Nel caso di ulteriori rischi di frammentazione derivanti dal Covid, il reinvestimento del portafoglio può essere effettuato in maniera flessibile.

il sollievo del mercato di fronte a questo approccio è stato palpabile, con l’€ in calo e le borse e i bonds in rialzo.

Nella conference la Lagarde ha fissato alcuni concetti:

** loro restano flessibili e comunque il terzo trimestre dura 3 mesi e loro potrebbero portare a termine l’APP all’inizio, a metà o alla fine a seconda delle necessità. Stesso discorso per il primo rialzo dei tassi: sia 1 settimana che 3 mesi possono essere intesi come “un po’ di tempo dopo”.

** potranno essere flessibili e rapidi nell’adeguare il programma di acquisti, ma non c’è alcuno strumento specifico allo studio. Dovesse servire, verrà approntato in tempi rapidi

** L’Europa è in una situazione completamente diversa dagli USA e richiede quindi stance monetarie diverse, loro non si faranno influenzare dalla FED.

In generale un outcome più dovish delle attese, anche se l’assenza del meccanismo per contenere le fiammate dei rendimenti ha impattato sui bonds Euro. Ma prima di parlare della reazione del mercato occorre menzionare altri 2 sviluppi importanti del pomeriggio:

I dati USA

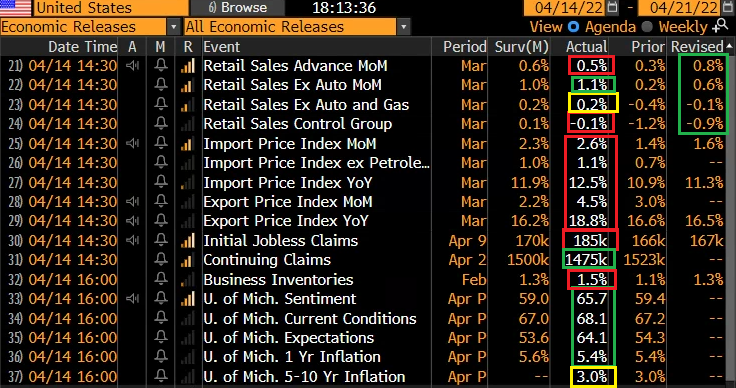

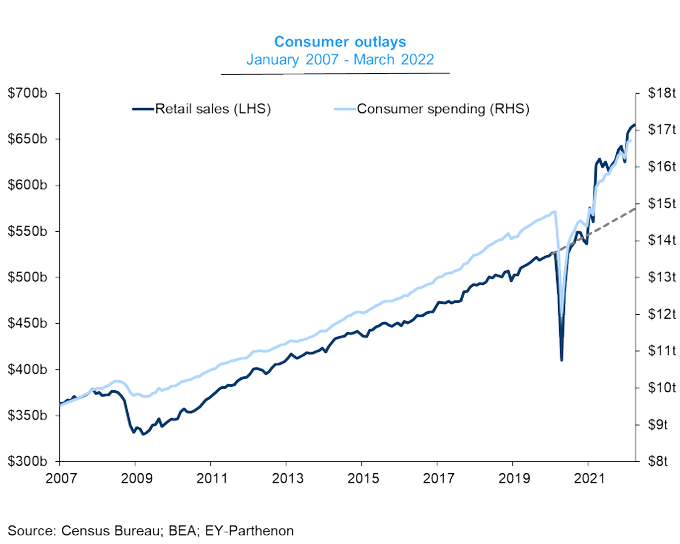

1) Le retail sales di Marzo sono leggermente migliori delle attese, una volta preso atto delle revisioni al mese di Febbraio che alzano la base. Personalmente non credo che le notizie siano univocamente positive visto il peso che ha l’aumento dei carburanti nei numeri (gas sales +8.9%), vedi control group in lieve calo. E poi, l’inflazione di Marzo (+1.2% sul mese) trasforma questi numeri in negativo in termini reali (-0.6%, -0.45 core retail sales).

Infine, questi numeri sono sempre un 16% sopra trend pre Covid (+10% in termini reali) e credo che l’impatto dell’inflazione e il calo della confidence imporranno una parziale normalizzazione, proprio quando le scorte sono state ricostituite (notare i business inventories sopra attese).

2) la U. of Michigan consumer confidence è migliorata ad Aprile, ma resta su livelli bassi. Apparentemente i rimbalzo è dovuto ad attese di stabilizzazione dei carburanti

3) sussidi di disoccupazione sopra attese, ma sempre su livelli frizionali, e import ed export prices ovviamente forti e sopra attese

Il secondo sviluppo è stato il discorso del membro FED Williams, dai toni decisamente aggressivi, laddove ha dichiarato che 50 bps di rialzo a maggio sono “ragionevoli” e che la Fed deve portare i tassi sopra il livello neutrale (2-2.5%) ed eliminare il surriscadamento dall’economia.

*WILLIAMS: FED NEEDS TO FOCUS ON BRINGING INFLATION DOWN

*WILLIAMS: MAKES SENSE FOR FED TO MOVE `EXPEDITIOUSLY’

*WILLIAMS: NEED TO GET BACK TO A MORE NEUTRAL LEVEL FOR RATES

*WILLIAMS CALLS RAISING RATES IN A 50 BPS STEP REASONABLE OPTION

*WILLIAM: FED MAY NEED TO GO LITTLE BIT ABOVE NEUTRAL

*WILLIAM STILL SEES NEUTRAL RATE IN THE LOW 2% TO 2.5% RANGE

*WILLIAMS: NEED TO GET `FROTH’ OUT OF ECONOMY

Chiaramente la performance di Williams ha cementato le aspettative di rialzo a 50 bps pieni al FOMC di Maggio e alimentato pressioni rialziste a tutta la curva dei rendimenti USA, oltre ad accentuare il malumore a Wall Street.

Il contrasto con la relativa dovishness di Lagarde e C. ha accentuato le reazioni, con l’€ crollato sotto 1.08 vs $, e l’azionario EU a outperformare gli USA, mentre i rendimenti dei bonds sono saliti in simpatia con quelli USA, ma con una tendenza marcata delle curve a irripidirsi, visto che comunque i rialzi ECB sembrano meno imminenti che pre meeting e la parte breve euro, che prezza oltre 50 bps di rialzi entro fine anno, non ha molto spazio per scontare di più sulla base di quanto appreso oggi.

Nel pomeriggio c’è stato spazio per la solita correzione di tiro del gruppo dei falchi del Governing Council ECB, avvenuta attraverso le solite fonti anonime

**ECB POLICYMAKERS BACKED THURSDAY’S DECISION UNANIMOUSLY, DIFFERED ON RISKS – SOURCES

** ECB POLICYMAKERS SEE JULY HIKE AS STILL POSSIBLE AFTER THURSDAY’S MEETING – SOURCES

Questi rumors hanno aiutato l’€ a riarrampicarsi sopra 1.08 vs $, e forse aggravato la rotta dei bonds europei . Al di la degli effetti, personalmente faccio 2 riflessioni:

1) Se l’APP deve finire “nel terzo trimestre” e il rialzo deve avvenire “qualche tempo dopo” lo spazio per alzare a Luglio è davvero risicato

2) questo modo di comunicare è indegno di un’istituzione seria, quale l’ECB dovrebbe essere.

La chiusura europea vede i principali indici mettere a segno moderati progressi, al termine di una settimana a sua volta positiva. Niente male, se si pensa che andiamo verso un week end lungo in cui si rischia un’offensiva russa nel nord est dell’Ucraina, alla quale potrebbero seguire nuove sanzioni da parte dei paesi occidentali. E che comunque i sondaggi francesi sono favorevoli a Macron, ma non tanto da rendere tranquilli. L’€ sembra riflettere di più questi rischi evolutivi, mentre i rendimenti volano.

Qualche presa di beneficio tra le commodities, ma oil e gas entrano nel week end lungo in rialzo.

Dopo la chiusura EU Wall Street ha accentuato il ritracciamento ancora innervosita dai toni del membri FED e dalla salita dei rendimenti, con il tasso reale a 10 anni che è a 9 bps da passare in positivo.