Italiano

Italiano English

English

Chiusura davvero pesante quella di ieri sera (Lunedì) a Wall Street, con l’S&P 500 a -1.69% e il Nasdaq 100 a -2.35%. I temi che hanno generato questo selloff sono quelli noti: i tassi e la stance FED, e la geopolitica.

Sul primo fronte, ieri abbiamo visto nuovi massimi dei rendimenti (treasury 10 anni a 2.78% massimo da oltre 3 anni) spinti dall’incombere del CPI USA oggi, e con l’accompagnamento dei membri FED. Il solitamente dovish Evans ha dichiarato che 50 bps di rialzo a Maggio sono “probabili”, mentre Waller ha dichiarato che quando serve la forza bruta, si deve mettere in conto dei danni collaterali. Tra l’altro anche la Casa Bianca si è messa a spargere il panico (White House says it expects inflation to be ‘extraordinarily elevated’ in new report link )

Sul secondo fronte stanno crescendo le attese di una serie intensificazione dell’offensiva russa nel nord est del paese, mentre il canale diplomatico non ha dato più notizie di se (o quanto meno non significative) nell’ultimo periodo. Il Premier austriaco Nehammer ha dichiarato che il meeting con Putin non è stato amichevole e che non è ottimista sulle prospettive dello scontro. L’offensiva sta venendo preparata “con determinazione” secondo Nehammer.

Con queste permesse la debacle finale degli indici USA sorprende fino a un certo punto.

E anche il tono negativo in Asia stamattina sembra figlio dei medesimi motivi. Fa eccezione il rimbalzo del China Complex che, dopo la debacle di ieri, è forse andato a scontare la generosità degli aggregati sul credito di Marzo, pubblicati ieri a mercati locali chiusi. E poi il Premier cinese Li ha ribadito, per la terza volta in pochi giorni, che l’economia affronta pressioni ribassiste e questo ha solitamente il significato di nuovo stimolo in arrivo. Infine i numeri sui contagi a Shanghai hanno mostrato una piccola flessione. Detto questo, se sono vere anche solo la metà delle cose che si leggono in giro sul tenore dei lockdown, l’economia cinese ne verrà impattata pesantemente. I dati di circolazione a Shanghai sono simili a quelli di 2 anni fa, e il Global Times ha riportato che la strategia “zero Covid dinamica” resta quella applicata finchè i focolai non tornano sotto controllo.

Visto che anche qui da noi Omicron sta dando colpi di coda, e comunque i vecchi presidi si sono dimostrati inutili per arginarla, se la strategia cinese non evolve rapidamente verso un “convivere con il Covid” o comunque qualcosa di più simile a quanto avviene in occidente, l’impatto sull’economia cinese e globale si avvertirà eccome (i PMI lo hanno mostrato chiaramente). E anche l’impatto sui prezzi con il combinarsi delle chiusure che i problemi legati alla guerra (China Port Congestion Leaves Everything From Grains to Metals Stranded link ).

Del resto dei principali indici solo Jakarta ha performato marginalmente. Tokyo e Ho Chi Min hanno perso ben oltre un punto e Seul e Mumbai poco sotto. Perdite più modeste per Taiwan e Sydney.

L’apertura europea è stata davvero brutta. Gli indici avevano da fattorizzare la discesa di Wall Street nella seconda parte della seduta, e il clima pesante sul fronte geopolitica, e così i ribassi sono arrivati a sfiorare i 2 punti percentuali in meno di un’ora. Tra l’altro i prezzi all’ingrosso tedeschi di Marzo hanno segnato un +6.9%, ovvero un +22,6% anno su anno.

Manco a dirlo, i rendimenti hanno continuato a salire in mattinata, cosicche alle 10 si sono potuti leggere sui monitor rendimenti come il 2.82% per il 10 anni treasury, e 0.88% e 2.54% per gli omologhi tedesco e italiano. Dopodichè i tassi hanno preso lentamente a ritracciare, e il sentiment sul mercato è migliorato, con i principali indici in grado di riportare le perdite ben sotto il punto percentuale.

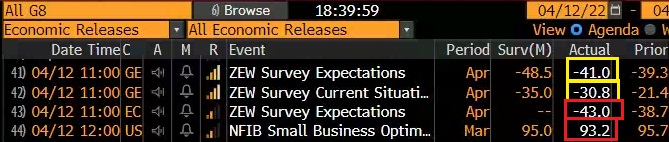

Sul fronte macro, lo ZEW tedesco di Aprile ha visto un ulteriore deterioramento delle expectations, ai livelli della primavera 2020, ma questa volta le attese si erano più che adeguate. Si è però avuto un deterioramento marcato della componente coincidente, segno che gli analisti iniziano a osservare l’impatto. Male anche il dato EU.

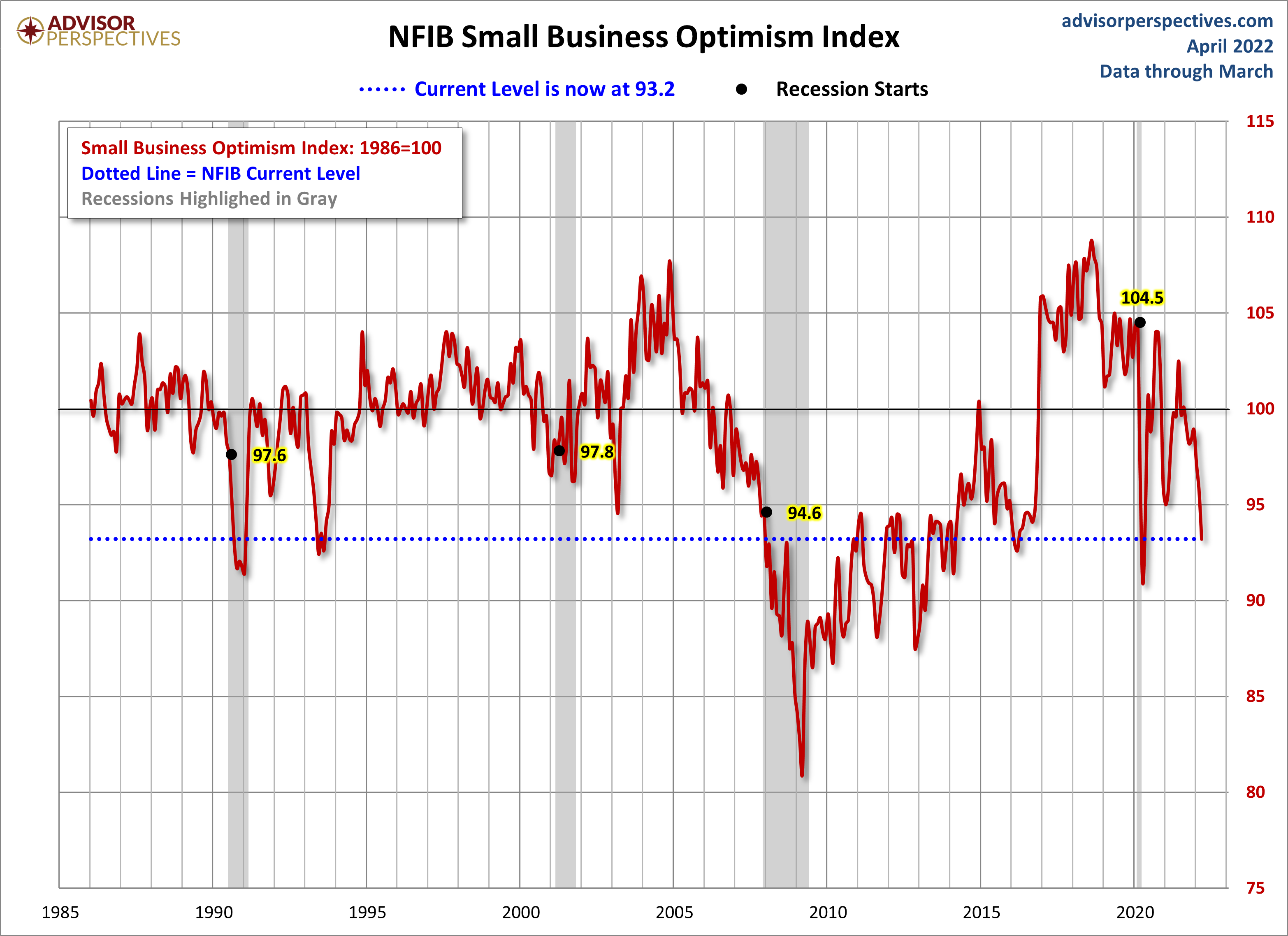

Alle 12 un’altra release interessante, quella del NFIB small business optimism USA di Marzo, calato ben più delle attese, e tornato sui livelli della primavera del 2020. Il motivo del pessimismo delle piccole aziende è che alle difficoltà di assunzione e a quelle di approvvigionamento ora si è aggiunta l’inflazione, che è vista come il problema principale.

Alle 14.30 è uscito il dato clou, il temutissimo CPI USA di Marzo.

Sorpresa! Il dato headline è uscito più o meno in linea con le attese, ma il dato core ha rallentato la corsa, ed è uscito un bel po’ sotto, a +0.3% sul mese.

Intendiamoci, al 6.5% anno su anno sul dato core siamo sempre ai massimi dal 1982. Ma comunque il mercato temeva peggio. E inoltre si nota qualche segnale di inversione di tendenza nel settore beni, al di la della correzione dei prezzi delle auto usate, mentre nei servizi l’inflazione resta forte. E si è notato un lieve rallentamento degli alloggi. Chiaro che il dato headline (ai massimi dal 1981) è sostenuto da energy e food. Nondimeno alcune case hanno azzardato la previsione che, complice l’arrivo di effetti base nei prossimi mesi, l’inflazione potrebbe essere vicina al picco. Vedremo, perchè lo si è detto già diverse volte, e la situazione resta parecchio fluida.

Sono stati pubblicati anche i salari orari reali e si nota bene l’impatto dell’inflazione sui redditi. Uno sguardo al grafico della serie mostra bene l’esplosione dei salari reali osservata durante il Covid grazie all’iniziale crash dei prezzi e poi la successiva brusca discesa.

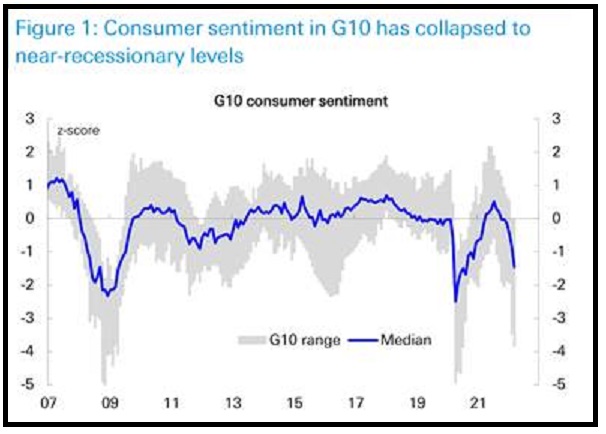

A questo punto sembra sensato attendersi un impatto sui consumi del calo del reddito disponibile legato all’inflazione galoppante. Non a caso, la consumer confidence a livello globale è collassata a livelli visti l’ultima volta 2 anni fa, come mostra anche questo grafico di Deutsche Bank.

Certo, la guerra vi avrà avuto un impatto di recente. Ma buona parte del calo è anteriore all’ultimo mese, così come per le piccole aziende USA. Vedremo, a cominciare da Giovedì, con le retail sales di Marzo, se ne i prossimi mesi i consumi scenderanno, oppure se, come a volte succede, al malumore dei consumatori non corrisponde un effettivo aumento del tasso di risparmio.

Il mercato era tarato per un dato parecchio brutto e così la dinamica sui tassi è completamente cambiata. Tutti i bonds (europei compresi) si sono portati in positivo e i rendimenti hanno preso a calare vistosamente, con le curve che, dopo un sussulto iniziale, hanno preso a irripidirsi scontando una minore aggressività delle banche centrali. Naturalmente l’azionario si è scosso la negatività di dosso. Wall Street ha aperto in rialzo, e anche le borse europee sono salite in positivo, dopo essere state in forte calo di primo mattino.

La precipitosa ritirata dei tassi ha accentuato la domanda di commodities, che salgono tutte, da metalli industriali a preziosi a commodity agricole a energy. Il petrolio ha avuto supporto anche dal taglio, effettuato dall’EIA, alla produzione di shale oil per quest’anno e l’anno prossimo (EIA lowers crude production forecast for 2022 and 2023). Inizialmente i numeri hanno indebolito un po’ il Dollaro, ma successivamente l’e ha ripreso a scendere, forse per un misto di timori di impatto della geopolitica e residua incertezza sulle elezioni USA.

Col progredire della seduta, l’euforia per lo scampato pericolo si è attenuata. Wall Street, i cui guadagni superavano il punto percentuale nel primo pomeriggio, ha ampiamente ritracciato e gli indici EU sono stati ricacciati in negativo, anche se in chiusura mostrano passivi marginali, molto più ridotti di quelli della mattina. Se non altro è rimasta la tendenza a vendere i difensivi, e premiare i ciclici.

Dopo la chiusura Wall Street ha continuato a bruciare i progressi e al momento arranca poco sopra la parità, tenuta a galla solo dall’energy. Vedremo dove sarà la chiusura.

Uno sguardo al quadro tecnico mostra chiaramente la perdita di momentum del rimbalzo di metà Marzo, e il livello del primo supporto in area 4.400 punti già quasi approcciato ieri.

Per quanto riguarda l’Eurostoxx 50, il supporto in area 3800 ha nuovamente respinto l’assalto oggi. Ma una pressione seria dagli USA potrebbe portare ad un cedimento per lo meno temporaneo, visto che è stato testato già 3 volte.