Italiano

Italiano English

English

Ieri sera (Giovedì) scherzo di Wall Street, che ha messo in scena un bel recupero finale, terminando con l’S&P 500 a +0.43% e il Nasdaq 100 a un più timido +0.23%. Difficile indicare un catalyst preciso per il rally, al di la del fatto che le 2 sedute precedenti totalizzavano un -2.2% e quindi il mercato era un po’ ipervenduto. Non che questo sia una garanzia di rimbalzo: i bonds ad esempio non trovano pace, visto che ieri il 10 anni USA ha visto ancora il rendimento salire, per la quinta seduta di seguito, al 2.66%, massimo dal Marzo 2019, e oggi sembra che la serie sia destinata a proseguire. Tra l’altro lo spread 2 -10 ha continuato a recuperare , toccando i 20 bps dopo essere stato in negativo di quasi 10. La domanda è: se i tassi salgono e anche la curva si irripidisce, perchè le banche non ne beneficiano affatto? Il settore in US è ai minimi di periodo e in calo del 10% da inizio anno, il doppio dell’ indice generale (vedi grafico).

Un po’ può essere l’impatto dell’esclusione totale della Russia dal sistema finanziario USA. Ma comunque non mi pare un segnale di fiducia nel ciclo.

Il recupero di Wall Street ieri sera non ha scaldato granchè l’Asia stanotte, se è vero che i principali indici sono compresi tra il -1.35% di Ho Chi Min e il +0.82% di Mumbai, ma il grosso si discosta dalla parità di frazioni di punto. I temi sono quelli degli ultimi giorni, con anche il Giappone che si accoda alle sanzioni verso la Russia, e la Cina chiusa tra le difficoltà legate al Covid e gli sforzi delle autorità per sostenere il ciclo. Cinque delle principali banche cinesi hanno varato schemi per aiutare i titolari di mutuo danneggiato dal Covid ( link ).

** KISHIDA: RUSSIA’S INHUMANE ACTIONS IN UKRAINE HAVE BECOME CLEAR – BBG

** KISHIDA: WILL BAN IMPORTS OF RUSSIAN COAL

** KISHIDA: WILL BAN IMPORTS OF RUSSIAN GOODS SUCH AS VODKA

** CHINA’S PREMIER LI: CHINA’S ECONOMY FACES GREATER UNCERTAINTIES AND CHALLENGES – STATE MEDIA

** CHINA’S PREMIER LI: WILL STUDY NEW CONTINGENCY PLANS TO SUPPORT ECONOMY- STATE MEDIA

Quando l’Europa ha chiuso ieri sera, l’azionario USA viaggiava un punto sotto dove poi ha chiuso. Naturale che oggi gli indici avessero un catch up significativo da fare. Va detto che il rimbalzo è stato anche più generoso, con l’Eurostoxx 50 a tratti a sfiorare il 2% di progressi nelle prime ore di contrattazione. Resta il fatto che i settori migliori sono utilities e health care, i più difensivi, insieme all’energy che continua a giovarsi dei livelli elevati di oil e Gas legati alle potenziali sanzioni (e ora EU quella sul carbone russo è diventata realtà, anche se imposta gradualmente).

Ad aiutare il sentiment anche le prime indicazioni in Germania di un primo pacchetto di supporto alle aziende colpite dalla crisi ucraina ( Germany to Give Loan Guarantees to Companies Worth $109 Billion link).

In mattinata sono circolati altri sondaggi che danno Macron e la Le Pen entro il margine d’errore, e questo ha pesato sull’€ e sullo spread, ma la forza dell’azionario Eu è stata solo attenuata.

** MACRON LEADS LE PEN 51%-49% IN ELABE ELECTION RUNOFF POLL – BBG

** MACRON HAS 26%, LE PEN 25% IN ELABE ELECTION POLL

Molto forte piazza affari, grazie ad un po’ di ritrovata verve delle banche e alle special stories dell’ingresso di Credit Agricole in Banco BPM (con balzo anche di Anima) , la perdurante forza di Atlantia per la storia di Perez.

In mattinata la Banca Centrale russa ha tagliato i tassi di 300 bps al 17%. D’altronde il rublo ha recuperato interamente il calo post invasione. Il fatto è che grazie alle sanzioni la Russia non importa più nulla, mentre ogni giorno solo dall’Europa gli entra 1 bln € di introiti per l’energia. Fuoriuscite di risparmi e investimenti sono ostacolate dai capital controls. Così hanno un avanzo commerciale mega che gli supporta il cambio al momento, e zero uscite. Possono cercare di ridurre il credit crunch (comunque i tassi al 17% restano un bel freno).

Da metà giornata in poi, il rialzo dei rendimenti sulle 2 sponde dell’oceano si è fatto così forte che il sentiment ne ha un po’ risentito. Il 10 anni USA ha superato il 2.7%, e Wall Street ha aperto in lieve ribasso, con il Nasdaq, tornato “rate sensitive”, a guidare il movimento.

Nel pomeriggio si è fatta sentire l’ECB, attraverso le solite fonti anonime. La banca Centrale starebbe studiando uno schema per evitare fiammate nei rendimenti (e negli spreads, ovviamente) causati da eventi esogeni su cui i Governi non hanno controllo. Non sono ancora stati stabiliti i dettagli, ne le modalità di utilizzo.

*ECB IS CRAFTING A CRISIS TOOL TO ACTIVATE IF BOND YIELDS JUMP

*ECB YET TO DECIDE IF BACKSTOP WOULD BE UNVEILED PRE-EMPTIVELY

*ECB CRISIS TOOL IS STILL AT STAGE OF BEING DESIGNED BY STAFF

L’impatto di queste indiscrezioni si è notato sull’€ e sugli spreads, e forse le news hanno contribuito a riportare su gli indici azionari in chiusura di seduta europea. In generale l’effetto è stato moderato e in parte temporaneo. Si sa troppo poco di questo tool, che tra l’altro era stato già ventilato a fine anno, e non sembra di facile realizzazione. Nel caso si trattasse di una misura attuabile ed efficace, sarebbe un supporto per i bonds periferici, e, contenendo il rischio frammentazione, per l’€. Ma, nella misura in cui può permettere all’ECB di inasprire la politica monetaria senza preoccuparsi delle conseguenze sugli spreads (un obiettivo complicato, a mio modo di vedere) non è necessariamente positivo per l’economia, o per l’azionario.

Sta di fatto che l’azionario continentale ha chiuso con buoni progressi, che non bastano però a rendere positiva la settimana, se non per Madrid e Londra. In marginale calo, alla fine l’€, frenato forse dai timore che il primo turno delle presidenziali francesi aumenti i timori di una vincita della Le Pen, un elemento che si è avvertito meno sull’ azionario oggi. Rimbalzo delle commodities, preziosi inclusi. A 2 ore dalla chiusura Wall Street non sembra aver ancora deciso il segno, con energy e financials che tirano e il tech depresso dai tassi che volano.

La settimana prossima inizia l’earning season USA. Dai toni dei preannouncements le aziende sembrano tranquille sul livello delle stime. Ma le guidances temo saranno un altro paio di maniche, vista l’incertezza del quadro, tra guerra, inflazione e tightening delle politiche monetarie (argomenti molto attuali anche in Europa).

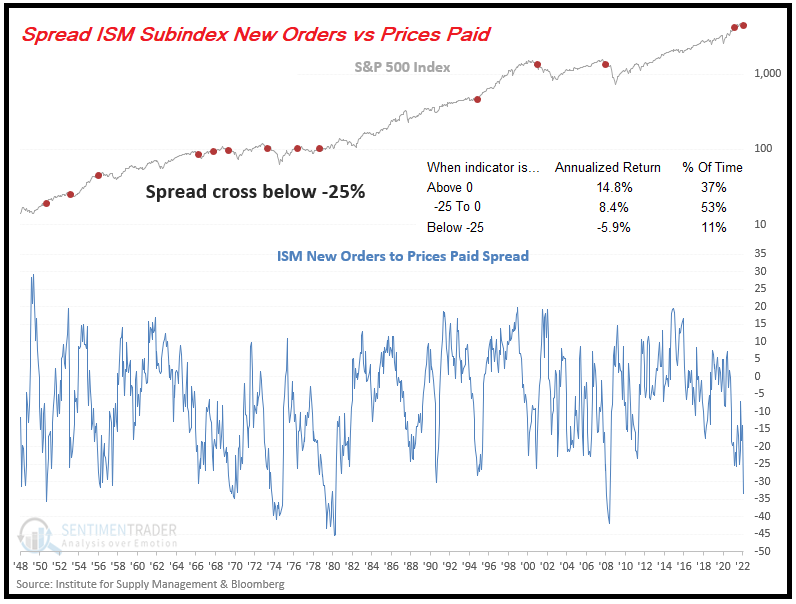

In tema di US macro ho trovato interessante uno studio di Sentimentrader.com in cui si osserva che lo spread tra i sottoindici ISM New Orders e Prices Paid è sceso sotto -25. Si tratta di un livello piuttosto esteso al ribasso. Il motivo è noto: i prezzi, che non si erano mai raffreddati molto, sono tornati a volare per via dell’impatto della crisi ucraina, e i new orders nell’ultimo ISM hanno rallentato parecchio. Come si nota nella figura solitamente questa condizione (spread <-25) e foriera di ritorni negativi per l’S&P 500, sia nel breve che nel medio periodo: la media della performance è invariata o leggermente negativa su ogni frame temporale da 1 settimana a 1 anno.

Non è difficile intuire il significato di questo indicatore. E’ rappresentativo di una condizione in cui i prezzi iniziano a impattare sulla domanda, negativo per economia e margini aziendali. In questo caso il livello elevato è causato da un sottoindice dei prezzi eccezionalmente elevato. Ma si nota bene nel grafico anche il progressivo decadimento degli ordinativi.

Infatti il WSJ ha cominciato a notare un calo degli acquisti di beni necessari da parte dei consumatori ( link ).

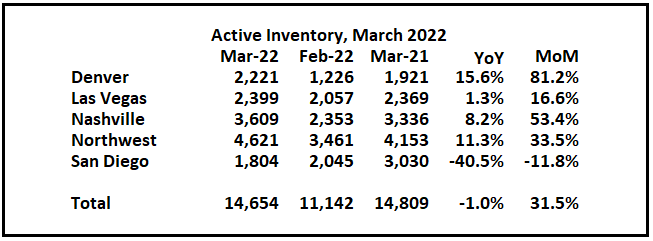

Per quanto riguarda uno dei possibili impatti del rialzo dei tassi, Calculated Risk ha iniziato a sottolineare il brusco aumento delle scorte di case, e il vigoroso cambio della dinamica ( link ). Da Marzo in poi le scorte hanno cominciato ad aumentare bruscamente e sono ancora negative anno su anno solo per il contributo di San Diego.

Non a caso, il sentiment degli homebuilders ha cominciato a deteriorarsi ( link ) .