Italiano

Italiano English

English

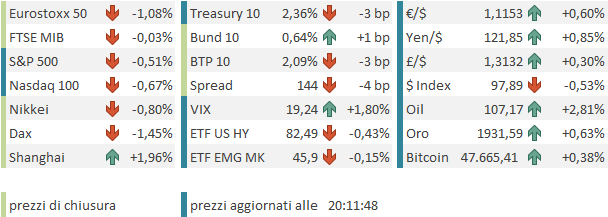

Altra chiusura robusta per i mercati occidentali ieri, favorita da dichiarazioni possibiliste su progressi delle trattative tra Ucraina e Russia in Turchia (circolano bozze di accrrdo, si è ipotizzato un meeting Putin Zelensky) e informazioni che i Russi starebbero rimuovendo truppe da Kyev. L’ottimismo si è notato su un ampia gamma di asset: l’azionario ha ben figurato, con preferenza per l’Europa ( Eurostoxx 50 +2.96%, S&P 500 + 1.23%, Nasdaq 100 + 1.68%). L’€ ha recuperato bene vs $. I rendimenti sono saliti, con 2 anni tedesco che ha messo il naso in positivo per la prima volta dal 2014, e le commodities più “supportate” dalla crisi (oil, gas, agricole, oro ) sono calate bruscamente. Il movimento sui tassi è poi rientrato (solo parzialmente in EU) per l’impatto del calo delle commodities sulle aspettative di inflazione. Naturalmente si è fatto un gran parlare del fatto che la curva USA si è momentaneamente invertita sul segmento principe, il 2-10 anni, il che, avendo preceduto tutte le ultime recessioni, è considerato un cattivo presagio. Personalmente ritengo che in questo caso l’inversione, che si dovrebbe accentuare nelle prossime settimane, abbia principalmente a che vedere soprattutto con la fiammata di inflazione, percepita in gran parte come un problema di breve: i breakeven inflation USA stanno a 4.6% sul 2 anni, a 3.5% sul 5 anni e a 2.9% sul 10 anni, e il mercato ipotizza che la Fed sarà aggressiva nel breve ma successivamente avrà motivo di rilassarsi.

Come ripetuto più volte, questo non vuol dire che io sia particolarmente positivo sul quadro di crescita USA dei prossimi trimestri. Questo perchè già prima che la FED inasprisse la sua stance mi aspettavo una normalizzazione della domanda di consumi, e un inversione del ciclo delle scorte. E ora credo che l’inizio dei rialzi FED, che segue da vicino la fine del QE e probabilmente porterà i Fed Funds sopra l’1% entro l’estate, sia un ulteriore serio ostacolo.

A tale proposito, oggi il FT ha osservato che l’impennata dei tassi dei mutui sta per procurare uno shock al settore immobiliare USA ( link ). Senza arrivare a questo punto, anche io avevo notato i giorni scorsi il fenomeno e osservato che i dati sull’immobiliare USA cominciano a deludere parecchio ( Lampi di Venerdì scorso link ).

Tornando a ieri, il newsflow ha preso una piega meno costruttiva verso il pomeriggio ( es: RUSSIA’S MEDINSKY SAYS THERE IS STILL A LONG WAY TO GO TO REACH MUTUALLY ACCEPTABLE AGREEMENT WITH UKRAINE) , ma la cosa non ha avuto grosso impatto sul sentiment, al di la di un po’ di ripresa per oil e commodities.

Il buon sentiment si è comunicato alla seduta asiatica. Infatti delle principali piazze solo Tokyo e Ho Chi Min hanno corretto. La prima è stata affondata dal rimbalzo dello yen, che continua a ritracciare il fosso dei giorni scorsi, aiutato dalla pausa del rialzo dei rendimenti globali: la BOJ deve acquistare di meno per ancorarne il rendimento a 0.25%.

Bene il China Complex, trainato dalle ormai tambureggianti promesse di stimolo per supportare il ciclo. Nell’ultimo meeting dello State Council si è convenuto di prioritizzare la stabilizzazione della crescita ed evitare misure che danneggino le aspettative del mercato ( link ).

** PBOC SHANGHAI ISSUES CITY’S CREDIT POLICY GUIDIANCE FOR 2022 – BBG

**PBOC SHANGHAI ASKS BANKS TO SERVICE PROPERTY PROJECT M&A

**PBOC SHANGHAI ASKS BANKS TO STEP UP CREDIT SUPPORT AMID VIRUS

** PBOC PLEDGES STRONGER MONETARY POLICY SUPPORT TO RURAL SECTOR – BBG

Bloomberg riporta che la business Confidence in Cina si è deteriorata parecchio nel primo trimestre del 2021 ( link China’s Business Confidence Slumps Sharply, PBOC Survey Shows ) il che spiega perche le autorità sono così ansiose di mostrarsi supportive. Domani escono i PMI Markit Manifatturiero e Servizi di Marzo, seguiti i prossimi giorni da quelli calcolati dal servizio statistico nazionale. Saranno probabilmente brutti, anche per l’impatto delle misure di contenimento del Covid. Il focus resterà comunque sulle misure a supporto dell’economia, col target di crescita al 5.5% a fare da faro.

L’apertura europea ha avuto un tono meno positivo rispetto a come ci eravamo lasciati ieri. Questo è dovuto in parte ad un involuzione del newsflow, laddove l’effettivo ritiro dei Russi dalla zona di Kiev è stato messo in dubbio dagli americani e dagli Ucraini, e i toni sull’efficacia delle negoziazioni si sono un po’ attenuati. La verità è che effettivamente qualche progresso si vede nelle trattative, con le richieste che diventano più concrete e meno distanti tra le parti. Ciò detto, in direzione di un accordo per un cessate il fuoco vedo 2 ordini di ostacoli

1) la sfiducia tra le parti ma in particolare dell’Ucraina e dell’occidente nei confronti della Russia, che ha spesso disatteso i propri proclami. Questo si nota bene nelle dichiarazioni di parte USA sul presunto “ritiro”

2) La questione delle sanzioni. Putin non ha un grosso interesse ad un accordo che lasci in piedi le pesanti misure che stanno rendendo la Russia un paria globale. Ma in che misura l’occidente potrà ridurle a fronte di un accordo che sicuramente vede intaccata l’integrità territoriale dell’Ucraina?

Continuo a pensare che un cessate il fuoco non sia imminente. Ma è vero che i rischi di escalation al momento si percepiscono molto meno.

Sta di fatto che stamattina l’azionario EU ha ritracciato almeno parzialmente l’euforia di ieri, il petrolio e l’oro hanno ritrovato spolvero, insieme a settori “da crisi energetica” come le rinnovabili, mentre le banche e i ciclici sono rimaste pesanti.

A complicare la situazione è intervenuta, una volta di più, l’inflazione: Il CPI spagnolo flash di marzo è stato uno shock, con il dato non armonizzato mese su mese oltre il doppio delle attese. E i dati provenienti dagli stati tedeschi hanno lasciato intendere il disastro che si è poi presentato alla pubblicazione di quello aggregato nel primo pomeriggio, coi numero ai massimi dai primi anni 90.

Inutile dire che i rendimenti hanno accusato, e che l’€ ha accentuato il rialzo, andando ad anticipare una ECB più proattiva, di fronte a questi numeri. Nulla che potesse aiutare il sentiment a risollevarsi.

Se non altro, i toni sulle trattative continuano a essere se non positivi, altalenanti.

** UKRAINIAN NEGOTIATOR: AFTER DISCUSSIONS WITH RUSSIA IN ISTANBUL, I AM OPTIMISTIC. – RTRS

** UKRAINIAN NEGOTIATOR MYKHAILO PODOLYAK SAYS PEACE DEAL WITH RUSSIA WILL BE PUT TO NATIONAL REFERENDUM AFTER RUSSIA WITHDRAWS TROOPS TO FEB. 23 POSITIONS – RTRS

** UKRAINE DEFENCE MINISTRY SPOKESPERSON SAYS RUSSIAN FORCES ARE PREPARING TO RESUME OFFENSIVE OPERATIONS

** UKRAINE DEFENCE MINISTRY SPOKESPERSON – NO MASS WITHDRAWAL OF RUSSIAN TROOPS SEEN FROM AROUND KYIV OR CHERNIHIV

Qualche numero in US nel pomeriggio: le mortgage applications USA sono nuovamente calate la scorsa settimana, -6.8% da -8.1% e terzo calo di seguito. Invece l’ADP survey, anticipo del labour market di Venerdì ha indicato 455.000 nuovi occupati nel settore privato, insolitamente in linea con le attese e a indicare un mercato del lavoro USA ancora tirato e attivo. La disoccupazione è attesa al 3.7%. Difficile che la dialettica FED cambi a breve.

Gli strali dei vari membri continuano. Sentiremo domani Williams cosa dice.

*BARKIN: FAVOR #FED SHRINKING BALANCE SHEET FASTER THAN LAST TIME – BBG *BARKIN: FED WILL MOVE RATES AS NEEDED TO LOWER INFLATION TO 2%

* FED‘S BARKIN SAYS OPEN TO HIKING BY 50 BPS IN MAY IF NEEDED – BBG

Ironicamente, come spesso succede, dopo la pubblicazione del dato di inflazione tedesco, il mercato dei tassi si è un po’ calmato. In US i rendimenti hanno preso a scendere e i rialzi in Eurozone si sono ridotti di entità. La direzione opposta dei rendimenti ha supportato ancora l’€. Wall Street è partita in moderato ribasso e questo ha impedito qualunque significativo recupero dell’azionario Eurozone.

Sul fronte crisi nel pomeriggio la preclara questione del pagamento delle forniture di gas si è attenuata, con le parti, nelle persone di Putin e Scholz, che hanno preso tempo, e soprattutto moderato i toni.

** PUTIN, SCHOLZ HAVE AGREED THAT EXPERTS WILL HOLD TALKS ON GAS PURCHASES FOR ROUBLES – TASS

**RUSSIA: PUTIN, SCHOLZ SAY RUBLE USE SHOULDN’T DEGRADE CONTRACTS

** EXCLUSIVE-RUSSIA PLANS TO KEEP GAS PRICE SET IN CONTRACTS IN FOREIGN CURRENCY UNCHANGED WHEN SWITCHING TO ROUBLE PAYMENTS – TWO RUSSIAN SOURCES

**[RTRS] – GAZPROMBANK COULD BE INTERMEDIARY BANK FOR ROUBLE GAS PAYMENTS UNDER ONE OF THE OPTIONS – SOURCE.

La chiusura europea vede gli indici cedere in maniera materiale, ma in realtà il ritracciamento dei progressi di ieri è solo parziale (1/3 per l’Eurostoxx 50). Se l’Energy recupera i cali di ieri sono comunque i settori difensivi a outperformare, con invece Banche, Industriali, Consumer Discretionary e IT in fondo al gruppo. La distribuzione dei settori, insieme a alcune single stories (es Telecom Italia), ha permesso al Piazza Affari di outperformare alla grande, tenendo interamente i guadagni di ieri. Se l’€ come già detto guadagna, i rendimenti europei salgono meno che in mattinata ma le curve si appiattiscono, con le scadenze tra 2 e 7 anni che conservano variazioni importanti (il 2 anni tedesco chiude a zero).

Wall Street cede moderatamente a 2 ore dalla chiusura. Vediamo se oggi è un consolidamento, oppure l’inizio di una nuova fase di risk aversion.