Italiano

Italiano English

English

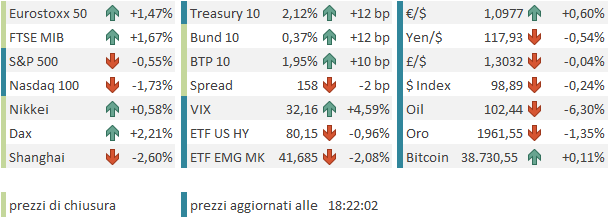

Chiusura mesta per Wall Street venerdì sera, con l’S&P 500 in calo di 1.3% e il Nasdaq 100 del 2.13%. Apparentemente la debolezza finale è stata causata da pessimismo di parte Ucraina sulle trattative. Ma è un fatto che da una settimana l’Europa fa meglio degli USA, in parziale ritracciamento della sottoperformance precedente, e grazie ad una situazione di sentiment e positioning assai più estrema, come mostra il grafico pubblicato nel pezzo di Venerdì link ). Il tech è stato depresso da crollo di quello cinese, che è continuato anche oggi.

In effetti la seduta asiatica ha avuto un comportamento contrastato. Bene Tokyo, Sydney, Mumbai, Jakarta. Al palo Taiwan, male Seul e Ho Chi Min, un vero disastro l’azionario cinese, con le “H” shares protagoniste di un tonfo storico che vede lo HSCEI (-7%) approdare ai minimi dal 2008, con un calo del 20% da inizio anno. Molto male anche le “A” shares, con Shenzen a -3%.

Il disastro odierno viene attribuito ai seguenti motivi

** focolai Covid, con il lockdown di Shenzen (17 milioni di residenti) fino al 20 marzo almeno

** Il crollo inarrestabile dei titoli tech, depressi dai timori di delisting al NYSE e oggi anche dalla possibilità di una multa miliardaria a Tencent per riciclaggio ( link ).

In generale si ha l’impressione che gli asset cinesi stiano venendo progressivamente evitati dagli investitori occidentali, in parte a causa di motivi concreti (i problemi regolamentari negli USA e in Cina, e più recentemente il rischio Covid) in parte perchè percepiti come appartenenti ad un blocco avversario, amico della Russia e con regole poco trasparenti e foriere di sorprese. Questo ultimo aspetto può essere stato influenzato dall’atteggiamento ambivalente della Cina, che viene percepita come stampella di Putìn anche più di quanto stia davvero facendo. La fuga dall’azionario sembra quasi diventata uno strumento di pressione sulle autorità.

La price action ha superato da un pezzo i livelli definiti come “da capitulation”, ma per ora il selloff non rallenta nemmeno. Io non so davvero più cosa dire, se non che tutti gli altri movimenti estremi di questa crisi stanno al momento rientrando, come vedremo.

Già, perchè l’azionario occidentale oggi è partito con un buon tono, e con tutti i corollari che caratterizzano il miglioramento del sentiment: Gli indici e i futures hanno esordito in rialzo, i rendimenti salgono, l’€ è in recupero, il petrolio e il gas in calo, insieme all’oro. Perfino il Rublo ha rimbalzato un po.

Le motivazioni riportate per l’ottimismo sono le seguenti:

** Il capo negoziatore ucraino ha osservato che i Russi sembrano avere toni più costruttivi.

** Roma oggi era previsto un incontro tra una delegazione cinese e una USA (incontro che però non sembra aiutare gli asset cinesi).

** Poi, non si è notata una grossa escalation negli assedi russi alle citta ucraine, anche se i bombardamento continuano. Inoltre si è parlato di una richiesta russa di supporto in termini di armamenti alla Cina, della quale non si è avuta risposta. Ma questa news non ha trovate impatto sul sentiment, se si eccettuano gli asset cinesi.

Sta di fatto che gli indici europei hanno rapidamente accumulato buoni progressi, con financials e industrials a trainare, e tech e energy a sottoperformare. La seduta non presentava dati di particolare interesse, e quindi il mercato non ha trovato ostacoli, con l’Eurostoxx in grado di superare il 2% di progresso, prima di vedere le prime prese di beneficio.

Nel pomeriggio l’apertura di Wall Street ha visto una seconda fase di accelerazione del sentiment, ma, nuovamente, la piazza americana non ha tenuto il movimento. Tra i motivi, la debolezza del tech, gravato dal perdurante crash degli ADR cinesi (l’indice dedicato ha aperto a -13%). Ma anche i titoli growth USA hanno continuato a soffrire, anche per il marcato rialzo dei rendimenti.

L’impressione è che, al di la dei motivi di ottimismmo veri o presunti, tutta una serie di “war trades” sia andata in crisi, a causa di un posizionamento sbilanciato, che presta il fianco a sonore stop loss o prese di beneficio. Il + 2% del Dax a fronte del -0.1% dell’S&P 500 ne costituisce un esempio fulgido. Sembra prematuro puntare con forza sulla piazza tedesca, a discapito di quella USA, ma forse, alla terza settimana di guerra, questa posizione era troppo diffusa e soggetta a un rebalancing. Simili conclusioni si possono trarre per il settori delle rinnovabili e delle goldminers, soggetti a forti prese di beneficio. Tra le commodity oggi in forte ribasso il petrolio e il gas, per non parlare del palladio. Solo le commodity agricole sfuggono al momento al destino degli asset favoriti nell’ultimo periodo dalla crisi geopolitica. Se non altro, questa purga degli estremi della fase di risk aversion lascia intendere che anche quello costituito dalla fuga dagli asset cinesi potrà trovare una fasi di ritracciamento in tempi non troppo lunghi. Vedremo.

Dopo la chiusura europea, l’azionario USA ha ulteriormente ripiegato, con il Nasdaq impegnato a fare nuovi minimi, sotto i livelli di fine febbraio, mentre il Dax scambia oltre il 10% sopra i suoi del 7 marzo. Forse al ripiegamento del sentiment hanno contribuito alcune headline negative riportate sotto, ma i temi restano quelli indicati sopra. La divergenza tra future EU e USA rimane anche nel ribasso.

*MAYOR OF UKRAINE’S KHARKIV SAYS RUSSIAN FORCES ARE FIRING AT CITY NON-STOP

*U.S TELLS ALLIES CHINA SIGNALLED OPENNESS TO PROVIDE RUSSIA WITH MILITARY SUPPORT: FT

*EU TO BAN SALE OF LUXURY GOODS TO RUSSIA VALUED AT OVER EU300

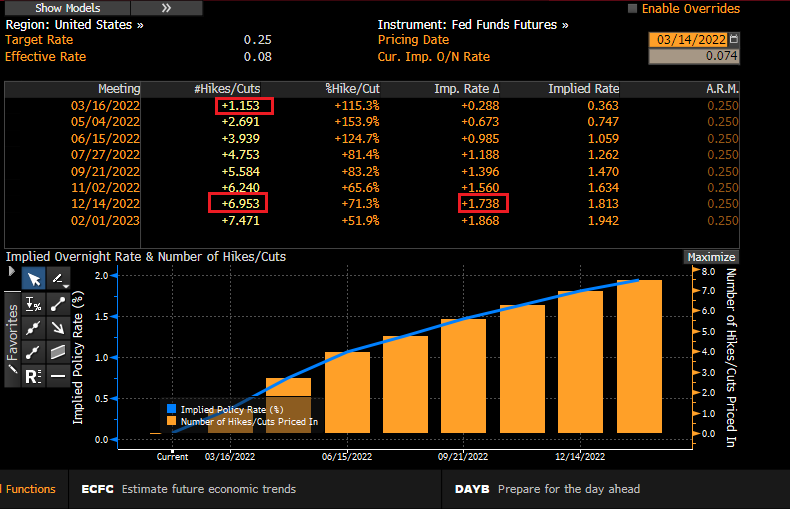

La settimana iniziata oggi vede il suo momento clou Mercoledì sera con l’attesissimo FOMC di Marzo, nel quale la FED è attesa dal consenso deliverare quello che sarà il primo di una serie di rialzi. Se la probabilità che dopodomani il rialzo sia di 50 bps + scesa al 15%, è da notare che il mercato sconta quasi 7 rialzi da 25 bps da qui al FOMC del 14 Dicembre 2022: praticamente un rialzo a meeting.

Aggiungiamoci che vi è un largo consenso che la FED inizierà a smontare il proprio bilancio nella seconda metà dell’anno, ed ecco che in effetti il tightening atteso dal mercato sembra un buon motivo per tenere frenati Wall Street e il Nasdaq. Peccato che la debolezza del Dollaro mostri chiaramente che non è solo il timore di una Fed aggressiva a mantenere al palo gli asset USA. Comunque, continuo a pensare che sia uno scenario per lo meno improbabile, quello di 7 rialzi e quantitative tightening.