Italiano

Italiano English

English

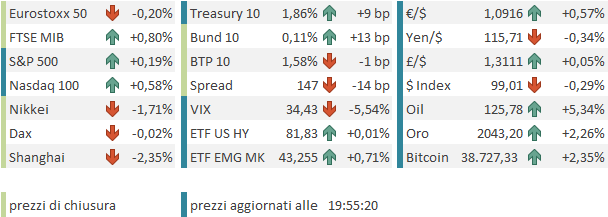

Di ritorno da una settimana abbondante di vacanza, mi misuro con mercati decisamente più agitati di come li ho lasciati. In sostanza, lo scenario che sta venendo prezzato in Europa è sempre più quello di stagflazione, con una crescente possibilità di una recessione in corso d’anno. Per dare un idea, l’Eurostoxx 50 la scorsa settimana ha ceduto il 10%, portando la caduta da inizio anno al 18% circa. Molto meno drammatica la discesa dell’S&P 500 (- 1.27% sulla settimana) a dimostrazione di un impatto atteso da guerra e sanzioni molto meno forte. Ma ieri comunque il principale indice USA ha chiuso ai minimi da Giugno scorso, a -11.8% da inizio anno, segnando la peggior seduta (-2.95%) da ottobre 2020. Peggio ha fatto il Nasdaq 100, chiudendo a -3.75%, ai minimi da Maggio scorso, e in calo del 18% da inizio anno.

Sul fronte tassi lo shock è arrivato a inizio settimana, quando i membri ECB Panetta e Rehn hanno ammesso che la guerra in Ucraina potrebbe impattare i piani di ritiro dello stimolo. Un segreto di Pulcinella, ma il repricing sul mercato è stato furioso. Il bello è che i dati di inflazione hanno continuato a uscire fortissimi, e il petrolio e le altre commodity a volare. Il risultato è che le attese di inflazione si sono impennate, e, con i tassi nominali compressi da risk aversion e cambio di retorica ECB (e implausibilità di manciate di rialzi FED) i tassi reali sono tornati rapidamente a crollare.

Questa non sembra una situazione passeggera. La guerra in Ucraina con le sue ricadute geopolitiche ed economiche, se si incancrenisce (come probabile, visto che non si vedono vie di uscite di breve) indurrà le banche centrali (ECB in primis) a trascurare l’inflazione, contro la quale possono poco, essendo da costi, per favorire la crescita. Una possibile riedizione in grande stile di quanto si è visto nel 2021. Questo contribuisce all’entusiasmo per l’oro, e continuerà ad essere un supporto per gli asset reali, coeteris paribus.

Ovviamente anche il mercato dei cambi ha risentito della risk aversion, con Dollaro e Franco svizzero su tutti, mentre l’€ ha fatto nuovi minimi. Lo Yen, tradizionale hedge, ha sofferto il fatto che il Giappone è fortemente esposto al costo dell’energia, oltre ad essere un economia piuttosto aperta.

La settimana si è aperta con toni pesanti, come anticipato sopra. I negoziati tra le parti restano alquanto sterili, mentre aumentano le attese di ulteriori sanzioni, e rappresaglie. L’ultima di stanotte è la minaccia di parte russa di sospendere la fornitura di Gas attraverso Nord Stream 1. Credibile? Fino a un certo punto, visto che gli introiti della vendita dei combustibili sono quasi gli unici che restano alla Russia, dopo il freeze delle riserve e l’embargo a cui sta venendo sottoposta.

Credibili o meno che siano queste minacce, quella di stanotte è stata un’altra partenza negativa per l’azionario, con il crash di Wall Street ieri, da fattorizzare, il pessimismo di Macron su una soluzione diplomatica (non che ci fossero speranze) e l’Occidente che a sua volta, con entusiasmo variabile a seconda dell’area, discute di includere oil e gas russi nell’embargo.

Se la sofferenza di Tokyo sorprende poco, visto l’impatto sul Giappone dei costi energetici e della domanda globale, più sorprendente è il continuo flop del China Complex, capitanato dal tech e dalle “H” shares che continuano a calare nonostante il -34% sui 12 mesi a fronte di un -2% di Shanghai sullo stesso periodo.

E poi, la Cina sembra posizionata meglio di altri in questa fase: ha accesso, a prezzi scontati, a tutte le forniture russe di carburanti. E’ uno dei pochi paesi a entrare in questa crisi con la politica monetaria già settata con una stance espansiva, e un inflazione in calo. E ha, eventualmente, l’opportunità di proporsi come tramite per una soluzione del conflitto, con possibile parziale riabilitazione ( CHINA IS READY TO MEDIATE IN UKRAINE, ZHAO REITERATES ). In giornata sono comparsi i primi segnali che Xi sta cominciando a intepretare questo ruolo.

** GERMAN GOVT SPOKESPERSON SAYS CHANCELLOR SCHOLZ, FRANCE’S MACRON AND CHINA’S XI AGREED IN VIDEO CONFERENCE TO FULLY SUPPORT ALL NEGOTIATIONS AIMED AT A DIPLOMATIC SOLUTION TO THE UKRAINE CONFLICT

Ovviamente, come tutti, la Cina ha da perdere da un eventuale recessione globale causata dalla crisi geopolitica, con l’aggravante di finire eventualmente coinvolta nell’embargo, nel caso dovesse spalleggiare troppo la Russia. Ma in questo caso è, almeno in parte, arbitra del suo destino. Per questo motivo, mi sorprende che non outperformi maggiormente l’azionario globale. Sul Shanghai Securities News è uscito un editoriale che sottolinea come il miglioramento dell’azionario locale non sia minacciato da fattori esterni. Certo, alcuni di questi fattori hanno prodotto un ulteriore rafforzamento dello Yuan, che ovviamente va a detrimento della competitività dei prodotti cinesi. La risposta è probabilmente una politica monetaria ancora più espansiva.

Per quanto riguarda il resto degli indici, solo Mumbai ha prodotto un progresso, mentre le altre piazze hanno tutte ceduto significativamente.

La seduta europea era partita più o meno con questo canovaccio, ovvero indici in calo, rendimenti in lieve correzione, spread in allargamento, e divisa sempre debole, quando, a sovvertire bruscamente il sentiment è intervenuta la notizia che l’EU starebbe considerando “massicce” emissioni di Bonds Comunitari per finanziare spesa nei settori difesa ed energy. ( EU to Consider Massive Joint Bond Sales to Fund Energy, Defense link ) .

La faccenda non è affatto banale. Si tratterebbe di una prima, robusta, risposta fiscale a questa crisi, in grado di sostenere l’attività (e limitare l’impatto dei costi dell’energia). Oltre a ciò, la spesa centralizzata sgraverebbe i bilanci nazionali, il che è molto positivo per i periferici, e mostrando ulteriore integrazione a livello fiscale, ridurrebbe il premio al rischio sull’€ derivante dalla crisi. L’impatto, infatti si è visto immediatamente, con un balzo dell’azionario (con Milano e Madrid a guidare) e dell’€, un aumento dei rendimenti dei bonds core, un calo brusco dello spread.

La giornata si è quindi incanalata su binari migliori rispetto all’apertura. Peraltro, di li a poco è iniziato il tambureggiare delle headline su embargo sull’oil russo da parte degli USA, e poi di UK, con annesse pressioni all’Europa per fare lo stesso. Così gli indici si sono inseriti in un laterale attorno alla parità caratterizzato da parecchio nervosismo.

Tralasciando per oggi i dati macro, che risultano “old news” vista la svolta delle ultime settimane, arriviamo al pomeriggio, quando l’arrivo degli annunci ufficiali sugli embargo ha offerto a Wall Street un’ apertura travagliata.

**EUROPEAN COMMISSION PUBLISHES PLAN TO CUT EU’S RUSSIAN GAS USE BY NEARLY TWO THIRDS WITHIN A YEAR AND END IT ‘WELL BEFORE 2030′

**UK BAN ON RUSSIAN OIL IMPORTS WILL HAVE A MONTHS-LONG LEAD TIME TO ALLOW GLOBAL MARKET TO ADJUST – POLITICO

**U.K. BAN ON RUSSIAN OIL TO INCLUDE REFINED PRODUCTS AND CRUDE

**U.S. BANS NEW U.S. INVESTMENT IN RUSSIA’S ENERGY SECTOR

**WHITE HOUSE SAYS BIDEN WILL SIGN AN EXECUTIVE ORDER TO BAN THE IMPORT OF RUSSIAN OIL, LIQUEFIED NATURAL GAS, AND COAL TO THE UNITED STATES

Il petrolio ha fatto nuovi massimi arrivando in area 130$ (138$ il brent europeo) e i breakeven inflation si sono involati. Poco dopo l’apertura USA poi il sentiment ha subito un altro colpo, con una parziale smentita della notizia del mattino ( *TIMMERMANS SAYS EU HAS NO PLANS TO SELL DEBT TO FINANCE ENERGY). Immediatamente l’azionario ha arretrato insieme ai periferici, e il quadro si è involuto. In realtà però il mercato non è mai tornato ai livelli dell’apertura. Questo perchè la smentita di un Vicepresidente esecutivo delegato al clima ha un valore relativo. Secondo commenti circolati, queste decisioni competono ai leaders EU, ed è normale che le seconde linee non vi diano ufficialità prima che questi ricevano approvazione dei capi di Governo. Inoltre il pezzo di Bloomberg sembrava sufficientemente circostanziato.

Nondimeno, gli umori del mercato sono rimasti variabili fino alla chiusura EU, arrivata con gli indici core a mostrare marginali cali e Milano e Madrid in buon progresso.

Poco dopo la chiusura, è partito un maestoso rialzo dei futures europei e, in minor misura di Wall Street. Il motivo dell’euforia sarebbe stata l’ ufficializzazione di dichiarazioni già circolate nel pomeriggio, secondo le quali l’Ucraina avrebbe abbandonato il proposito di entrare nella Nato (** In nod to Russia, Ukraine says no longer insisting on NATO membership: AFP link ) . Giuro, la news era già circolata ( link delle 15.30 ).

Fatto sta che l’Eurostoxx Future ha sfiorato il 4% di progresso, e l’S&P 500 ha raggiunto +1.8% in seguito al circolare di queste news, e l’€ è arrivato sopra 1.095, mentre oro e petrolio hanno dimezzato i guadagni. A mio parere una buona indicazione di come trada corto il mercato, se una headline del genere ottiene questi risultati.

Non è stato nemmeno l’ultimo colpo di scena. Al momento il sentiment si è ridimensionato parecchio, soprattutto negli USA, in seguito alla notizia che Putin avrebbe formato un decreto che limita import ed export dalal russia, dando eventualmente seguito alle minacce di ritornsioni. Vedremo con quale successo.

PUTIN SIGNS A DECREE ON RESTRICTIONS ON THE EXPORT AND IMPORT OF PRODUCTS AND RAW MATERIALS TO AND FROM RUSSIA :KREMLIN