Italiano

Italiano English

English

Al rientro dalla pausa, prendiamo atto che la risk aversion di origine geopolitico ha fatto un picco lunedì in giornata, per poi calare ieri grazie (anche) a notizie di un rientro di truppe russe alla base e commenti distensivi del Ministro degli Esteri russo Lavrov, anche se oggi è un po’ ripreso il vento gelido tra le parti.

Il parziale disgelo è valso una bella seduta ieri, con l’S&P 500 che ha chiuso a +1.58%, il Nasdaq 100 a +2.47%, e l’Eurostoxx 50, che aveva anche un catch up da fare per il giorno prima, a +1.95%. In significativo calo i carburanti (oil & Gas) e i “safe heavens” come oro, treasury e anche Dollaro.

La seduta asiatica ha visto finalmente una buona performance di Tokyo. Il link con la crisi Ucraina è forse reso stretto dal fabbisogno energetico del Giappone, che non ha petrolio e ha visto il suo deficit crescere dopo Fukushima. bene anche Hong Kong, Sydney,Taiwan e le “H” shares cinesi, mentre le “A” shares sono un po’ più fiacche, insieme con Vietnam e Indonesia.

Sul fronte macro, rilevante la pubblicazione del CPI cinese di Gennaio, uscito nuovamente in calo e sotto attese, una circostanza pressochè unica di questi tempi.

Tra i motivi del calo la discesa del food (maiale soprattutto) il che è una buona notizia per la confidence visto che resta una voce di spesa importante. In calo e sotto attese anche i prezzi alla produzione, il che lascia intendere una convergenza verso il basso delle 2 serie.

Qui abbiamo 2 distinti corollari:

1) il raffreddamento dei prezzi in Cina può lasciar intendere una diminuzione dell’inflazione globale in arrivo, visto che la Cina è sempre stata in avanguardia in questo ciclo ( e comunque molti beni arrivano da li)

2) il calo dell’inflazione aumenta il margine di manovra per la PBOC per fare easing, attività in cui è già abbondantemente impegnata. Il Governatore PBOC Yi Gang ha subito annunciato ulteriore supporto per le “aree chiave” e gli “anelli deboli”

** PBOC’s Yi Vows Supportive Policy as Growth Returns to Potential

La seduta europea è iniziata con una nuova ondata di entusiasmo, che ha visto l’Eurostoxx 50 portarsi rapidamente su dell’1%. Difficile indicare un catalyst preciso ma il newsflow su geopolitica fin li sembrava ancora sufficientemente costruttivo, con Stoltemberg a dire nella notte che “c’era motivo di cauto ottimismo” e i Russi ancora a fare i pompieri

** RUSSIAN ENVOY TO EU SAYS THERE WILL BE NO ESCALATION OVER UKRAINE, NOT NEXT WEEK, NOT THE WEEK AFTER, NOT IN THE NEXT MONTH – IFX

E’ durata poco e l’azionario continentale si è riportato su progressi meno appariscenti. Parimenti i bonds hanno aperto deboli, con il BTP 10 anni a lambire il 2% di rendimento ai primi scambi, ma sono subito arrivati compratori a risollevare le sorti. Sul fronte dati, CPI e PPI sopra attese in UK a Gennaio (sai che novità).

Il sentiment è andato via via deteriorandosi in mattinata, via via che le headlines sul fronte Ucraina si sono fatte meno costruttive. Fonti dell’intelligence USA hanno smentito che vi sia uno smobilizzo di truppe sul confine russo.

** RUSSIA MILITARY EXERCISES ARE IN PEAK PHASE UNTIL END-FEB, BALLISTIC MISSILE LAUNCHES TO FOLLOW – SENIOR WESTERN INTELLIGENCE OFFICIAL

** WESTERN INTELLIGENCE SEES NO CREDIBLE SIGNS OF RUSSIAN DE-ESCALATION – OFFICIAL.

Anche sul fronte petrolio, dopo la discesa di ieri il contratto del WTI si è ripreso, con l’aiuto di dichiarazioni scaltre da parte del presidente del cartello OPEC. Ormai Brent europeo e WTI hanno lo stesso prezzo.

** OPEC PRESIDENT SAYS OIL SUPPLY NOW IS NOT ENOUGH

** OPEC PRESIDENT SAYS THERE IS A QUICK RISE IN DEMAND, AND WE NEED TO RESPOND

** OPEC PRESIDENT SAYS THERE IS NO IMMEDIATE SOLUTION TO HIGH OIL PRICES

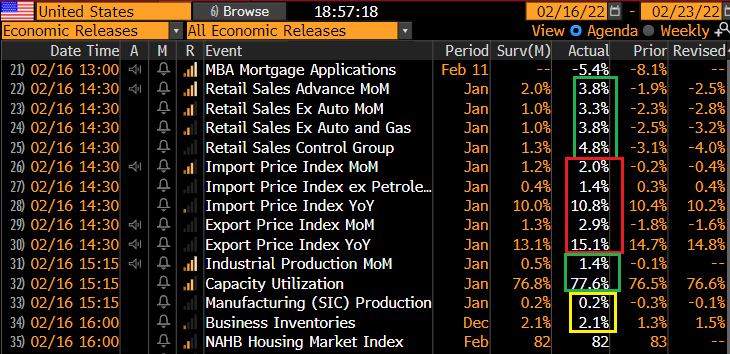

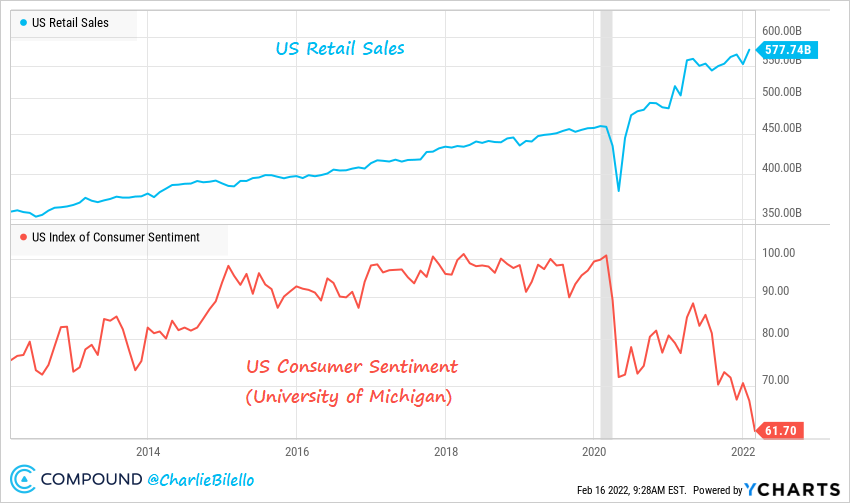

Nel pomeriggio una bella serie di dati in US:

** le retail sales USA a Gennaio hanno messo a segno un rimbalzo che definire vigoroso è un understatement. Certo, le revisioni hanno reso ancora più appariscente il fosso di Dicembre, per cui un rimbalzo era da mettere in conto. Detto questo, anche considerando la coda di Omicron ancora forte a Gennaio, i numeri odierni indicano che la spesa per consumi negli USA non ha ancora piegato la testa, dai livelli siderali dove la ha spinta lo stimolo fiscale (vedi figura sotto, courtesy of Compound). La faccenda curiosa è che se uno guarda le survey di confidence dei consumatori siamo agli antipodi, con un crescente scoramento, e un notevole impatto dell’inflazione sul mood. Quanto potrà durare questa divergenza?

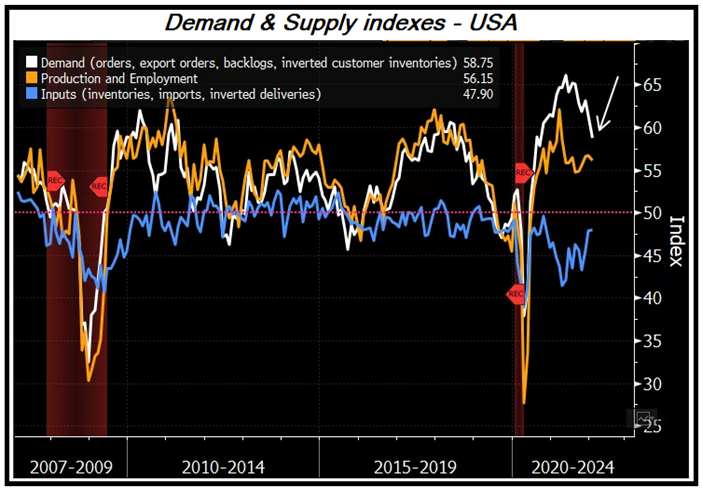

** Gli import prices, per contro, per contro hanno nuovamente sorpreso in eccesso, come i PPI ieri. I prezzi continuano ad essere bollenti in US. Se non altro, nelle survey di attività si nota un inizio di discesa dei sottoindici relativi. Bloomberg ha aggregato degli indici di domanda e di offerta e il grafico mostra che la forbice si stia chiudendo. Vedremo i prossimi mesi se inizia un rallentamento della corsa dell’inflazione, come mi aspetto.

** Gli import prices, per contro, per contro hanno nuovamente sorpreso in eccesso, come i PPI ieri. I prezzi continuano ad essere bollenti in US. Se non altro, nelle survey di attività si nota un inizio di discesa dei sottoindici relativi. Bloomberg ha aggregato degli indici di domanda e di offerta e il grafico mostra che la forbice si stia chiudendo. Vedremo i prossimi mesi se inizia un rallentamento della corsa dell’inflazione, come mi aspetto.

** Bene anche la produzione industriale di Dicembre.

Ironicamente, questa messe di dati positivi e negativi per il fixed income è stata salutata dal mercato in maniera assai tiepida. I treasuries sono rimbalzati, anche se poi il movimento è parzialmente rientrato, forse contenuto dal nervosismo per la pubblicazione, in serata, delle minute FOMC, che potrebbero chiarire un po’ il quadro, dopo le sparate di Bullard nei giorni scorsi. Con forse la medesima preoccupazione Wall Street ha aperto in ribasso, il sentiment colpito anche da un ulteriore deterioramento del newsflow sull’Ucraina.

** BLINKEN SAYS WE CONTINUE TO SEE CRITICAL RUSSIAN UNITS MOVING TOWARD THE BORDER, NOT AWAY

** UKRAINE SAYS THEY ARE SUFFERING FROM THE LARGEST CYBER ATTACK THEY HAVE EVER EXPERIENCED -NBC NEWS

** NATO, ALLIES CONTINUE TO PURSUE DIPLOMACY, DIALOG WITH RUSSIA

** NATO PREPARED TO FURTHER STRENGTHEN DEFENSIVE,DETERRENT POSTURE

** NATO’S STOLTENBERG: WE HAVE NO PLANS TO DEPLOY OFFENSIVE SYSTEMS IN UKRAINE

In questo contesto, le piazze EU hanno visto evaporare i guadagni residui, chiudendo marginalmente negative o in pari, con le banche a sottoperformare, visto che il calo dei rendimenti in Eurozone è stato infine corposo, in quanto le minute FOMC impattano di meno. Il dollaro ha continuato ad indebolirsi in serata, mentre il newsflow geopolitico ha ridato forza a oil, gas e oro, ma anche i grani continuano a performare.

Sul fronte tecnico l’acutizzarsi della crisi ucraina ha riportato l’S&P 500 sotto la media mobile a 200 giorni, e la figura comincia a prendere decisamente le forme di un testa e spalle bello nitido, ovvero la più classica figura di top. Prima di fasciarci la testa però, occorre ricordare che i testa e spalle ribassisti ormai sono figure così note e sfruttate che finiscono col fallire spettacolarmente in più della metà delle occasioni, sui grafici daily (meno, sui periodo più lunghi come i grafici monthly). In ogni caso questo si deve ancora completare.