Italiano

Italiano English

English

NB: Lampi si prende 2 giorni di pausa e torna Mercoledì 20 Ottobre

Chiusura in gloria per Wall Street ieri sera, con l’S&P 500 in progresso dell’1.71%, il Nasdaq 100 dell’1.88% e le small caps del Russell 200 dell1.44%. Come si nota, i progressi sono stati assai ben distribuiti tra i settori, con una preferenza per il tech favorita dal calo dei tassi e dalla forza dei semiconduttori. Niente male come squeeze (479 titoli in guadagno su 500, fonte DB).

La seduta asiatica ha messo a frutto il sentiment euforico ereditato dagli USA. Tutti i principali indici hanno messo a segno progressi. Il Nikkei continua a rimbalzare prepotentemente, trainato da materials e tech, e col vento in poppa del calo dello Yen e delle incombenti elezioni (vedi Lampi di ieri – link ). Piuttosto bene anche Hong Kong e le “H” shares cinesi. Tra i motivi le rivelazioni, fatte a Bloomberg da fonti anonime, che le autorità cinesi stanno allentando le misure contenitive della speculazione immobiliare. In un meeting a fine settembre i regulators avrebbero detto alle banche di accelerare l’approvazione di mutui e gli avrebbero concesso di cartolarizzarli per liberare spazio sui book. Meno effervescenti le “A” shares (Shanghai e Shenzen) che forse guardano con maggiore preoccupazione alle ricadute economiche della crisi immobiliare, e con trepidazione ai dati macro in pubblicazione lunedì (GDP cinese del terzo trimestre, e retail sales e produzione industriale di Settembre). Nel week end/ settimana prossima dovremmo venire a sapere l’esito dei pagamenti arretrati, se Evergrande riuscirà a pagare entro il periodo di grazia, o rinegoziare ove possibile (sui loans) o se sarà default tecnico. Ma la verità è che le immobiliari cinesi in difficoltà si stanno moltiplicando, ed è questione di tempo che qualche cedola di bond estero produca un default tecnico di qualcuno.

Tra gli altri indici, il rimbalzo dei Semis ha spinto Taiwan, mentre Mumbai, Seul e Sydney hanno mostrato performance più contenute. In consolidamento Jakarta.

La mattinata europea è partita con un sentiment ancora costruttivo. Dopo 3 giorni di rimbalzo, i bonds hanno cominciato a correggere, cosa che invariabilmente ha ridato forza al settore bancario e ne ha sottratta ai difensivi. Bene anche Energy, visto che l’oil chiude la settimana ben sopra 80$ e ai massimi dal 2014, e anche il consolidamento del gas naturale è molto relativo (perde l1% sulla settimana). Sul cambi l’€ si è mostrato erratico, mentre la salita dei tassi in UK ha dato ulteriore forza alla Sterlina protagonista di un rialzo nel quale il positioning ha sicuramente un ruolo.

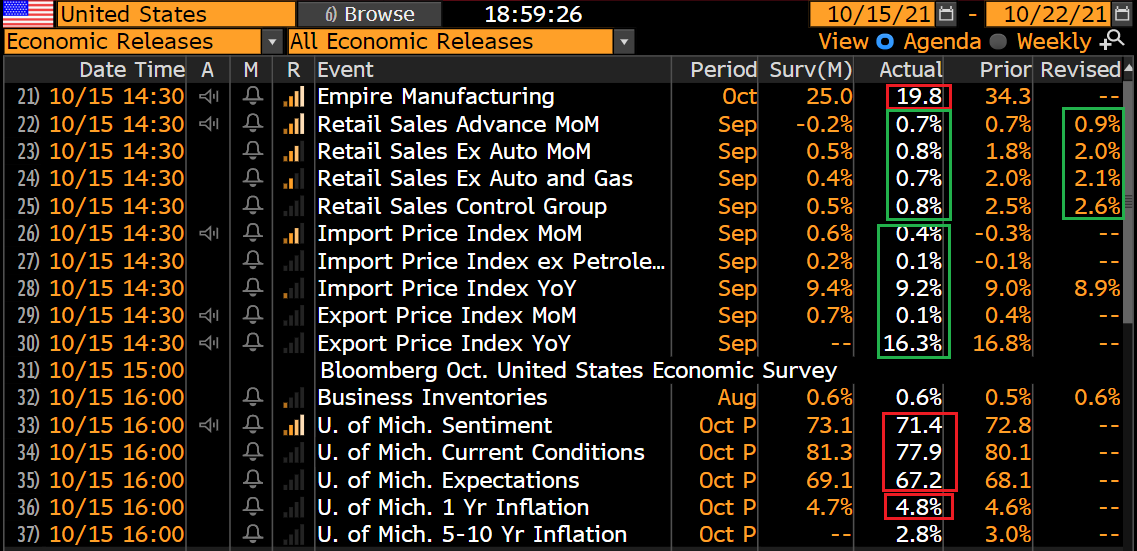

La mattinata europea era priva di numeri rilevanti (I CPI finali in Francia e Italia si sono confermati sui livelli flash). Il clou era costituito dalle retail sales USA pubblicate nel primo pomeriggio.

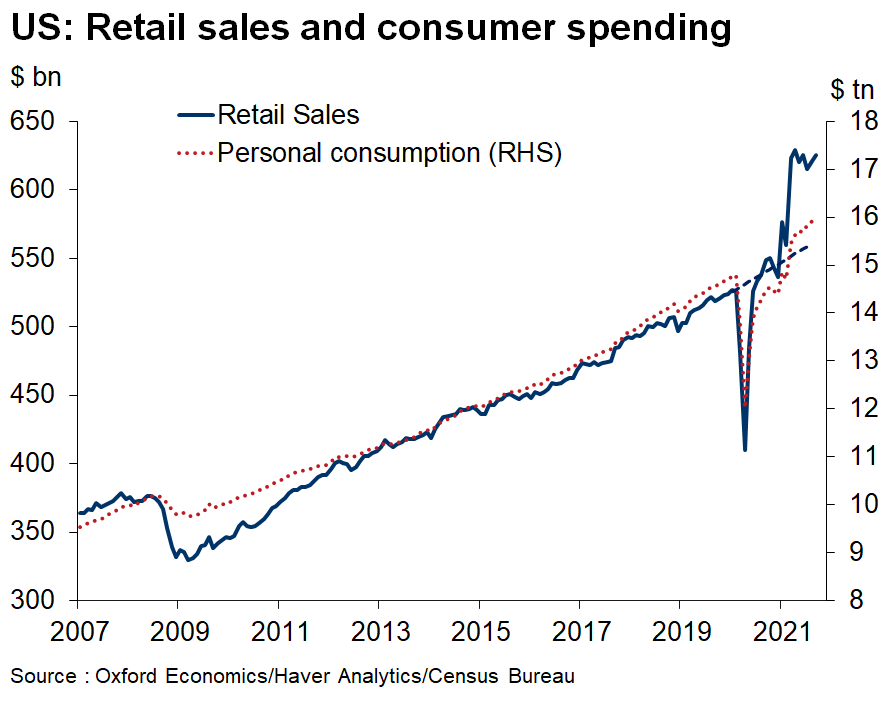

I numeri sono decisamente buoni e sopra attese, sia come headline che depurati delle componenti volatili. Nel giudicare questo numero, bisogna ricordare che le retail sales sono riportate in termini nominali, e quindi parte dell’accelerazione è da attribuire all’aumento dei prezzi (vedi il +0.5% delle vendite d’auto, quando sappiamo che in termini di numeri di pezzi le vendite si sono contratte). Resta il fatto che la domanda per consumi rimane robusta in quest’autunno negli USA, anche se ovviamente il tasso di accelerazione della prima parte dell’anno, quando fioccavano gli assegni-sussidio, è un ricordo (la crescita nel secondo trimestre è stata +12% 3m/3m, mentre nel terzo è poco superiore all1%). Personalmente, continuo ad aspettarmi ad un certo punto un payback, visto quanto lo stimolo fiscale ha spinto i consumi sopra il trend precedente (Vedi grafico, courtesy of Oxford Economics).

Magari lo avremo nei primi mesi del 2022.

Ridimensionamento, per contro, del Empire manufacturing invece ha deluso, calando oltre quelle che erano già attese prudenti. La debolezza è riflessa nei new orders (-9.4 a 24.3), ma i livelli assoluti restano di buona espansione. Peraltro i prices paid (+3.0pt a +78.7) e i delivery time (+1.5pt a 38.0) confermano inflazione e colli di bottiglia nelle catene di approvvigionamento in aumento. Non si tratta certo di un contesto che può permettere cali continuati dei rendimenti, come abbiamo notato oggi.

Peggio delle attese anche la U. of Michigan consumer confidence preliminare di Ottobre, con le current conditions piùdeboli delle expectations, e, naturalmente, le attese di inflazione in rialzo.

Wall Street ha guardato più alle retail sales, è partita in rialzo, e ha accumulato progressi. I La forza dei consumi ha accentuato il rimbalzo dei rendimenti, tanto che il 10 anni treasury alla chiusura europea saliva di 5 bps a 1.56% e ha successivamente continuato. La cosa ha ottenuto l’effetto consueto sulle banche, che guidano il rialzo insieme al retail (appunto) mentre il tech oggi sottoperforma.

Su queste basi, gli indici europei chiudono con buoni progressi una settimana positiva. Se l’€ resta stabile oggi, lo Yen cede ancora terreno, mentre la sterlina prosegue il brusco rimbalzo, agevolata dalla forte salita dei rendimenti sulla parte breve della curva. I tassi tornano a salire in Eurozone, anche se il rimbalzo è meno forte che negli USA (ma d’altronde avevano anche corretto meno). Il rimbalzo dei rendimenti reali in US produce una correzione dei preziosi, ma il resto delle commodities non ne risente (nuovo massimo relativo del bloomberg Commodity Index da fine 2014).

Wall Street ha accelerato un po’ dopo la chiusura EU e si candida a chiudere ben sopra la media mobile a 200 giorni, sancendo di fatto il ritorno del grafico al tono costruttivo, con un bel testa e spalle rovesciato, sia pure sproporzionato rispetto al calo che lo ha preceduto. In ogni caso è un “higher low”, seguito da un “higher high”.

Unica cosa, abbiamo una salita di oltre il 3% in poco più di 48 ore, cosa che forse ad un certo punto chiama prese di beneficio, visto che il rally è principalmente di short covering. In altre parole non è che il quadro sia così cambiato: i timori di inflazione e quelli sullo stato dell’economia cinese persistono, e i problemi su shutdown, debt ceiling, e budget sono rinviati solo di qualche settimana.