Italiano

Italiano English

English

Un moderato ritracciamento finale dell’S&P 500 (+0.15%) non gli ha impedito di fare un altro record storico ieri sera (Martedì). Record anche per il Nasdaq 100 (+0.29%) anche se a outperformare sono stati i ciclici (trainati dalle risorse naturali ) e le small caps (Russell 2000 +1.02% ma niente record).

Oltre al moderato “bad news is good news” illustrato nel pezzo di ieri, a supportare il sentiment in US possono aver contribuito segnali di sblocco del budget da passare con reconciliation alla House of Reps ( link ). Il blocco dei Dem moderati sarebbe stato superato promettendo loro che il progetto di legge bipartizan da 550 bln in infrastrutture sarà approvato entro il 27 Settembre. Il tutto risulta un po’ macchinoso, ma è il destino di questi piani, e comunque l’impasse è stata superata e si può cominciare a scrivere il piano.

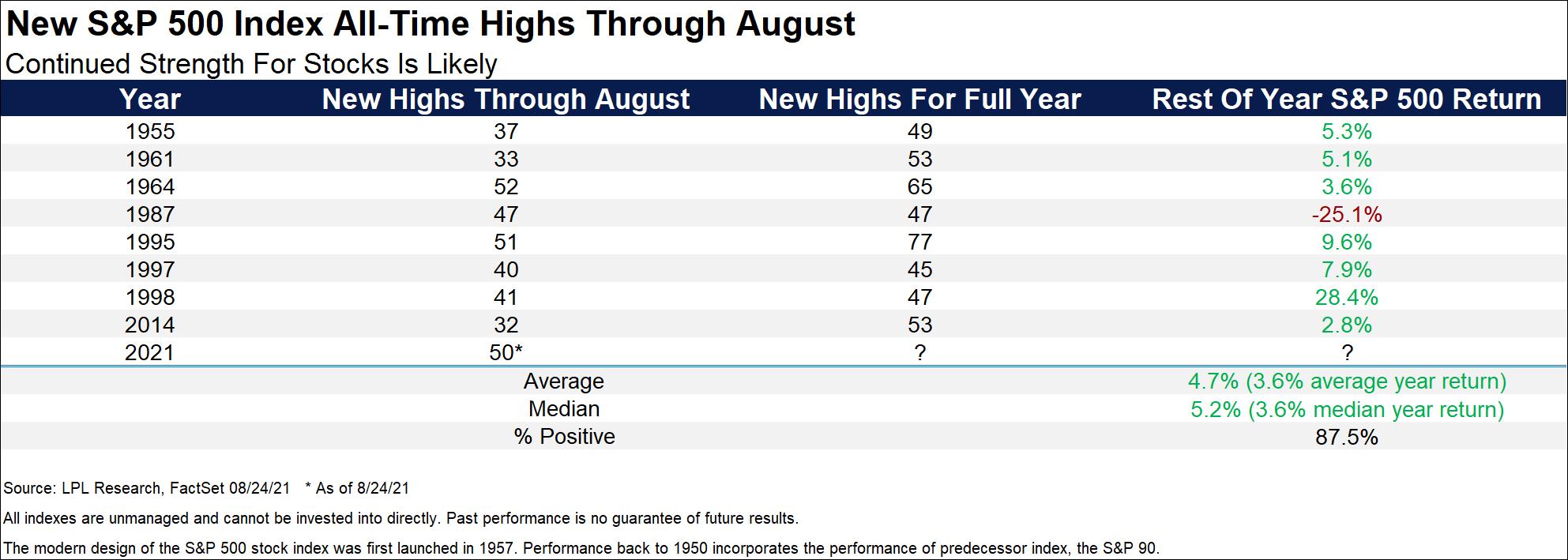

Il massimo di ieri per l’S&P 500 è stato il nono record segnato ad Agosto, un mese in cui erano in parecchi (sottoscritto compreso) a immaginare un minimo di volatilità. Da inizio anno sono 50 record in chiusura un record battuto solo dal 1995 e dal 1964.

Come si nota dallo schema sopra, un simile momentum normalmente ha condotto a ritorni positivi nella parte rimanente dell’anno. L’unica eccezione è stata l’87, penalizzato dal crash di Ottobre. Strenght begetes strenght, recita un aforisma della finanza.

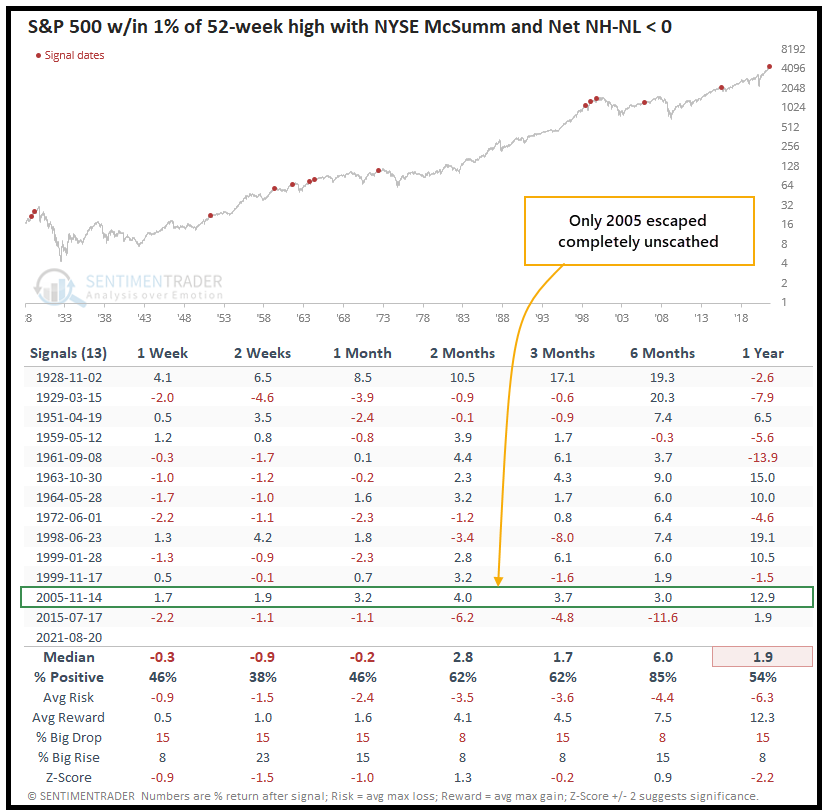

Recentemente è però tornato alla ribalta il concetto di breadth, ovvero di livello di partecipazione a questa serie di massimi, misurato solitamente con indicibasati sul numero di azioni che salgono rispetto a quelle che scendono, o numero di azioni ai minimi rispetto a quelle sui massimi. Questi indici ovviamente sono correlati con l’andamento del mercato ed è facile trovarli su livelli bassi nelle fasi negative. Quando raggiungono valori estremi, possono essere considerati indicatori di ipervenduto o ipercomprato. E’ assai più raro trovarli in controtendenza, come in questi giorni. E quando i rally sono accompagnati da letture basse di questi indicatori, è considerato un segnale di cautela, un concetto riepilogato anche nella regola 7 di Farrell ( Markets are strongest when they are broad and weakest when they narrow to a handful of blue-chip names.)

Sentimentrader.com ha notato i giorni scorsi come i recenti massimi siano avvenuto con 2 indicatori di Breadth del NYSE (MC Clellan Summation index e percentuale netta di nuovi massimi meno nuovi minimi a 52 settimane) in territorio negativo, una configurazione piuttosto rara. Il backtest di questo segnale mostra che i ritorni dopo questo segnale sono in media molto peggiori del solito e che solo un anno non ha visto l’indice tornare sotto i livelli si quando il segnale è scattato, nel corso dei12 mesi successivi.

In particolare risultano deludenti le performance fino a un mese, un risultato che sembrerebbe indicare che una fase di consolidamento potrebbe essere in arrivo a breve.

Vedremo. Per il momento WS è in pista per il quinto rialzo di seguito, una serie che ne segue una simile intervallata da solo 2 sedute negative. In altre parole, con oggi sarebbero 10 sedute positive su 12. Mica male.

Dopo i fasti di ieri, la seduta asiatica ha visto una price action più tranquilla, anche se la maggioranza degli indici ha mostrato progressi. Solo Hong Kong e le “H” shares hanno moderatamente consolidato, reagendo eventualmente alle richieste USA di maggior trasparenza, pena il delisting delle aziende cinesi a Wall Street. Al palo Tokyo, sempre alle prese con i contagi e le relative misure di contenimento (si parla di stato di emergenza in altre 8 prefetture).

L’apertura europea ha visto un tono moderatamente costruttivo ancora, anche se negli ultimi giorni, rispetto agli USA, la positività non si è concretizzata in un progresso significativo, e non lo farà nemmeno oggi. Si continua a notare una preferenza per i ciclici anche se oggi il settore delle risorse naturali ha esaurito la sua forza.

In mattinata era previsto l’IFO tedesco di Agosto. La survey ha marcato un nuovo ridimensionamento del sentiment (99.4 da prec 100.7 e vs stime di 100.4) alimentato dal calo delle expectations (97.5 da 101 vs attese per 100) mentre la componente coincidente (101.4 da prec 100.4 e vs attese per 100.8). Presumibilmente questo calo del sentiment ha a che vedere con il diffondersi della variante Delta, e il rallentamento della Cina. E’ interessante che l’economista dell’IFO ha dichiarato che la metà delle aziende vuole alzare i prezzi.

** IFO ECONOMIST SAYS HALF (NOT TWO-THIRDS) OF COMPANIES IN BOTH MANUFACTURING AND RETAIL SECTORS WANT HIGHER PRICES TO COVER RISING COSTS

Chissà se quest’affermazione ha contribuito in qualche misura al brusco aumento dei tassi Eurozone osservato da metà mattinata in poi, su più o meno tutti gli emittenti, e con le curve in irripidimento.

Già perchè l’ondata di vendite sui bonds governativi core e periferici iniziata poco dopo le 10 è rimasta senza spiegazioni specifiche. Vero, De Guindos ha avuto toni positivi (ECB’S DE GUINDOS SAYS ECB COULD AGAIN REVISE UPWARDS MACROECONOMIC PROJECTIONS FOR EURO ZONE IN A FEW DAYS), ma il suo ottimismo è stato bilanciato dalla cautela del capo economista ECB Lane (ECB’S LANE: GROWTH IN 2021 WILL BE GENERALLY IN LINE WITH JUNE PREDICTIONS, WITH MOUNTING HEADWINDS OFFSETTING STRONGER Q2 RESULTS. link Reuters).

Il rimbalzo dei rendimenti ha avuto il consueto effetto positivo sul settore bancario, in grande spolvero in Europa oggi, e invece ha gravato un po’ sui settori rate sensitive come le utilities. Il movimento è invece stato abbastanza ignorato dai cambi, a parte lo Yen, che, avendo i tassi quasi inchiodati dallo Yield Control BOJ, tende a scendere quando quelli globali/USA salgono, e dalle commodities che sono moderatamente salite (anche se l’oro ha accusato).

Nel primo pomeriggio, i durable goods USA di Luglio non hanno prodotto grosse sorprese. Il dato headline è stato quasi stabile e lievemente migliore delle stime mentre quello depurato delle componenti volatili ha deluso, restando invariato a fronte di un attesa di rialzo di 0.5% ma il dato di giugno è stato rivisto a 1% da 0.7% cosa che attenua il “miss”.

La cosa non ha impedito ai tassi USA di muoversi in simpatia con quelli Eurozone al rialzo, ne ha infastidito Wall Street, che, in un trading quanto mai tranquillo, ha superato nel durante quota 4.500, prima di ripiegare marginalmente sotto, conservando comunque il grosso dei progressi. L’unica traccia del rialzo dei rendimenti si vede nel lieve attardarsi del Nasdaq, mentre a trainare sono le Small caps, a cui per ovvii motivi si sono aggiunte le banche.

La chiusura europea vede i principali indici poco mossi, con marginali guadagni per Milano Madrid e Parigi e il Dax in modesto calo (ha meno banche degli altri). Detto dei cambi, oggi l’azione è nei bonds, con i rendimenti in rialzo generalizzato e il BTP a sottoperformare, il che potrebbe indicare che il movimento ha in parte a che vedere con timore che a settembre l’ECB riduca il ritmo degli acquisti PEPP (anche se non mi pare che Lane e De Guindos abbiano accennato all’eventualità).

Salvo sorprese finali, l’S&P 500 stasera farà la quinta seduta positiva di seguito e domani potremo aggiornare le statistiche e valutare la possibilità che continui. Tra Giugno e Luglio la serie si era conclusa a 7 sedute, mentre a Luglio ne avevamo avute ancora 5 positive di seguito (nei rettangoli rossi nel grafico sotto.