Italiano

Italiano English

English

Eccoci di ritorno dopo poco più di 2 settimane di pausa.

La prima cosa che noto, è che la roadmap grafica utilizzata per gran parte del 2021 per l’S&P 500 al momento continua a funzionare ala grande. L’indice dopo il rally messo a segno nel run up verso l’earning season e la prima settimana della stessa (fino grossomodo a metà Gennaio, metà Aprile e metà Luglio) ha consolidato lateralmente, pur facendo marginali nuovi massimi.

La verità è che io ero un po’ più pessimista di così, e mi attendevo un po’ di nervosismo ulteriore sui tassi per l’avvicinarsi di Settembre con l’eventuale annuncio di tapering ( e Jackson Hole alla fine di questa settimana), qualche dato macro più deludente, un po’ di timore per la diffusione della variante Delta e quindi un maggiore consolidamento a Wall Street. Dopo lo storno di metà luglio, del quale avevo avuto modo di trattare ( link ) vi è stato un altro mini storno la scorsa settimana, che però è rientrato ancora più rapidamente che in passato. Ovviamente, la dip buying strategy, dopo che 5 o 6 dip sono stati comprati con successo negli ultimi mesi senza mai arrivare a superare il 3% di calo, è più popolare che mai. A parte ciò, il rimbalzo ha avuto un improvviso aiuto, Venerdì, dal membro Fed Kaplan che ha dichiarato di guardare con molta attenzione al decorso della variante Delta negli USA. Se questa dovesse avere impatto sulla crescita, il capo della Fed di Dallas si vedrà costretto a modificare la sua view sul tapering. Nello spettro Fed, Kaplan si colloca tra i più “falchi” e aveva precedentemente espresso l’idea che il tapering dovesse essere iniziato a Ottobre. Tra l’altro Kaplan ha aggiunto che sebbene alcune serie come i consumi di certi servizi stiano tenendo, si notano i primi effetti sul lato produzione, con difficoltà aggiuntive ad assumere e riportare gli occupati sul luogo di lavoro.

** KAPLAN SAYS WILL BE WATCHING DELTA CAREFULLY

** KAPLAN SAYS IF DELTA IS HAVING A MORE NEGATIVE EFFECT ON GDP GROWTH COULD CAUSE ME TO ADJUST MY VIEWS

** FED’S KAPLAN SAYS THE BIG IMPONDERABLE IS PATH OF DELTA VIRUS; SO FAR IT’S NOT HAD A MATERIAL EFFECT ON MOBILITY, BUT IS LIMITING PRODUCTION OUTPUT, SLOWING RETURN TO OFFICE :FOX BUSINESS NETWORK

Kaplan quest’anno è membro non votante del FOMC. Ma è chiaro che se uno come lui minaccia di cambiare idea, è possibile ipotizzare che l’intero baricentro Fed si stia spostando in direzione di una view più cauta.

Così Il mercato ha tratto ulteriore sollievo da questa possibilità. Il recupero dell’S&P 500 è continuato mentre il Dollaro ha visto qualche pressione ribassista. Inutile dire che il recente tono dei dati, e in particolare i “miss” sulle retail sales di luglio, la Michigan Confidence di agosto, e il PMI services flash di Agosto uscito ieri hanno dato più vigore al concetto che forse il taper si allontana. Il tutto, a pochi giorni dalla testimonianza di Jackson Hole che si tiene, per Powell, Venerdì alle 10 am USA (16 italiane).

Ha senso tutta questa storia? Fino a un certo punto, a mio modo di vedere.

Sappiamo che la FED è quanto mai prudente, e nella situazione in cui siamo, eviterà di ridurre lo stimolo monetario, a fronte di un deterioramento inatteso del quadro. Ma questo è noto, ed era chiarissimo a prescindere dalle dichiarazioni di Kaplan. Inoltre, un moderato deterioramento di alcuni dati non può venire come una grossa sorpresa per il FOMC. La variante Delta non è una novità, e comunque i consumi USA, come più volte osservato in questa sede, non potevano continuare a questi ritmi forsennati.

La Fed nel elencare le condizioni per il tapering ha parlato di occupazione e i dati occupazionali restano robusti al momento (vedi jobless claims la scorsa settimana 348.000 nuovo minimo post pandemia, vs 364.000 attesi). Powell & C. hanno investito tonnellate di retorica per preparare i mercati ad un taper entro l’anno, tenendosi aperta comunque l’opzione di rinviare. Gli conviene modificare il messaggio in seguito a eventi francamente prevedibili? Non credo.

Non mi pare, in generale, che modificare la rotta inseguendo ogni sfumatura macroeconomica aiuti la credibilità della FED. Oltretutto, i mercati azionari USA sono sui massimi e sono presumibilmente in grado di affrontare un annuncio di cui si parla da mesi.

In soldoni, resto dell’idea che quanto osservato finora in termini di dati macro, e variante Delta, non sia sufficiente a causare un rinvio significativo del tapering oltre quanto implicitamente segnalato (quarto trimestre 2021). All’interno di questo quadro, un mese prima o dopo non fa tutta questa differenza. Se invece i dati dovessero segnalare un serio deterioramento, allora si che il tapering nel 2021 diventa in forse. Ma su questo non c’è stato mai alcun dubbio, e infatti avevo sottolineato come i vari dati occupazionali avrebbero avuto importanza fondamentale nel corso dell’estate. Vale la pena di osservare che se la situazione economica dovesse peggiorare al punto di far rinviare un tapering attualmente collcato nel 2021 anche nelle minute FOMC, non credo che sarebbe una gran notizia per l’azionario, su questi livelli. Anche se poi bisogna vedere cosa si inventano le autorità fiscali, che al momento stanno negoziando sul nuovo budget da approvare via reconciliation.

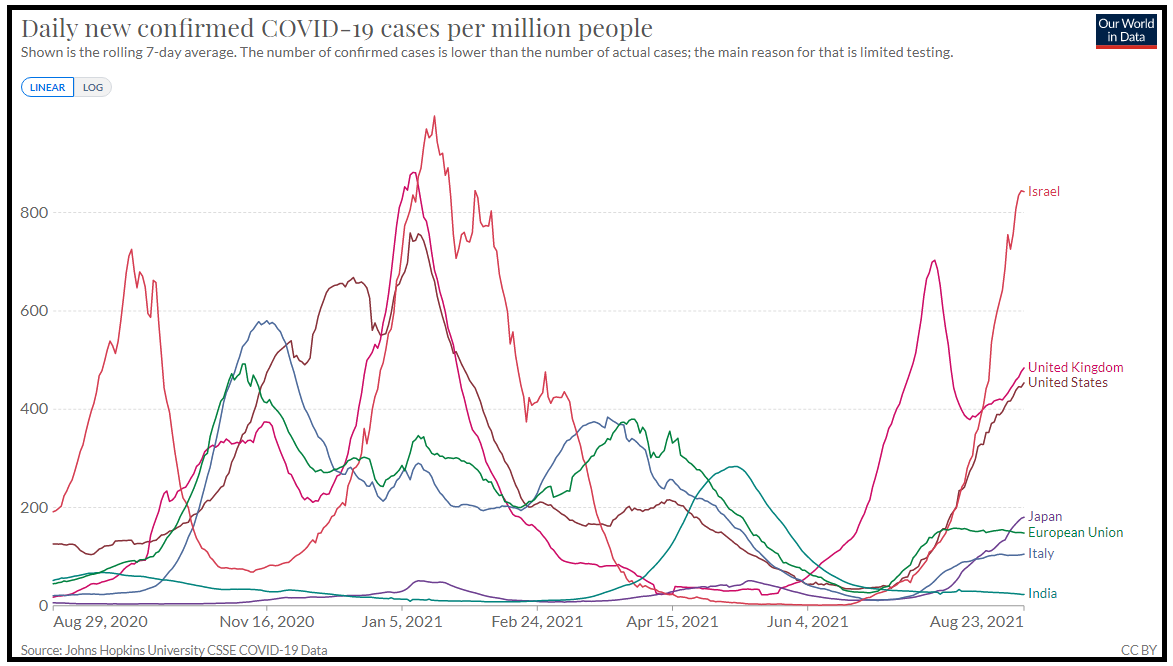

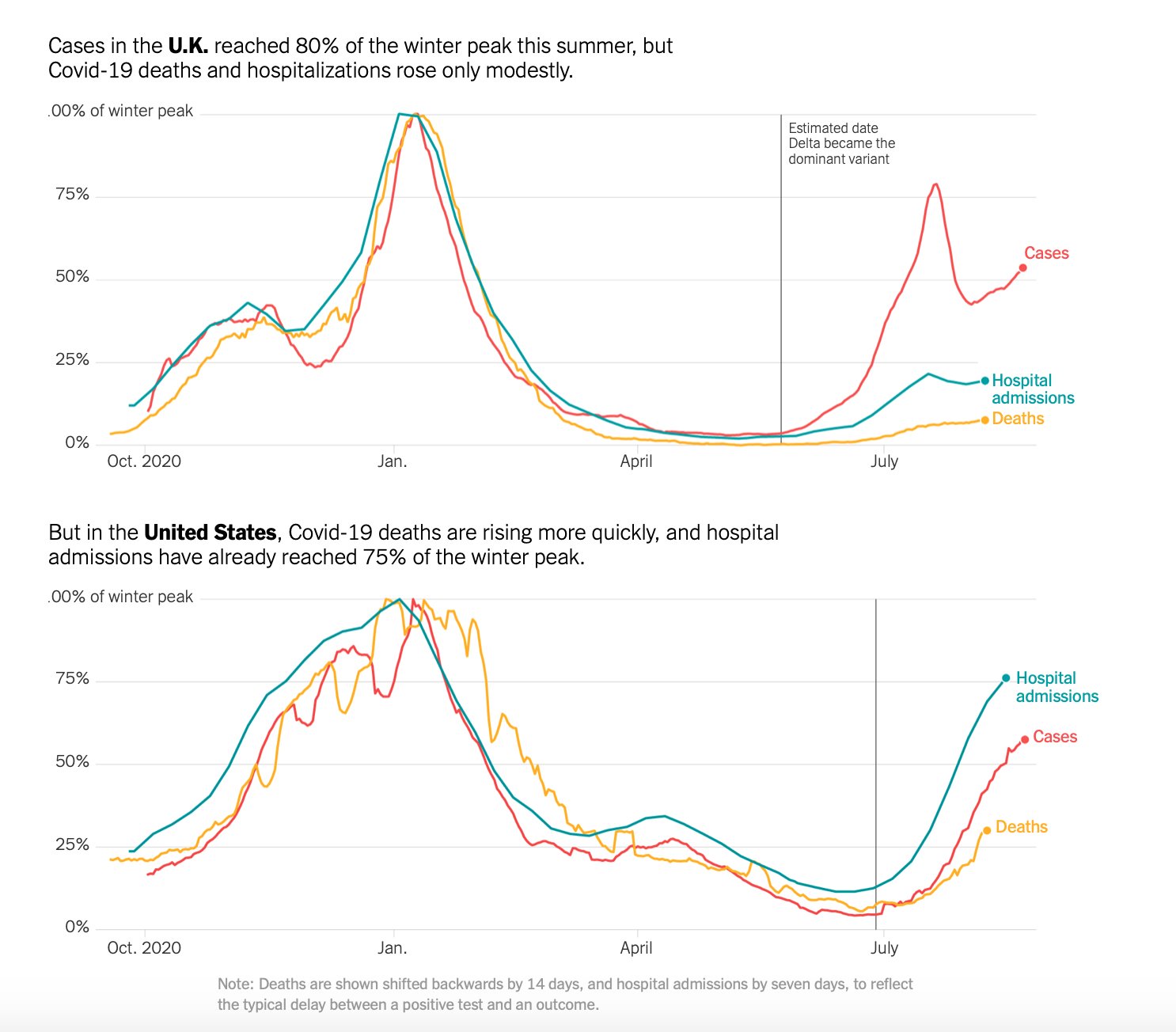

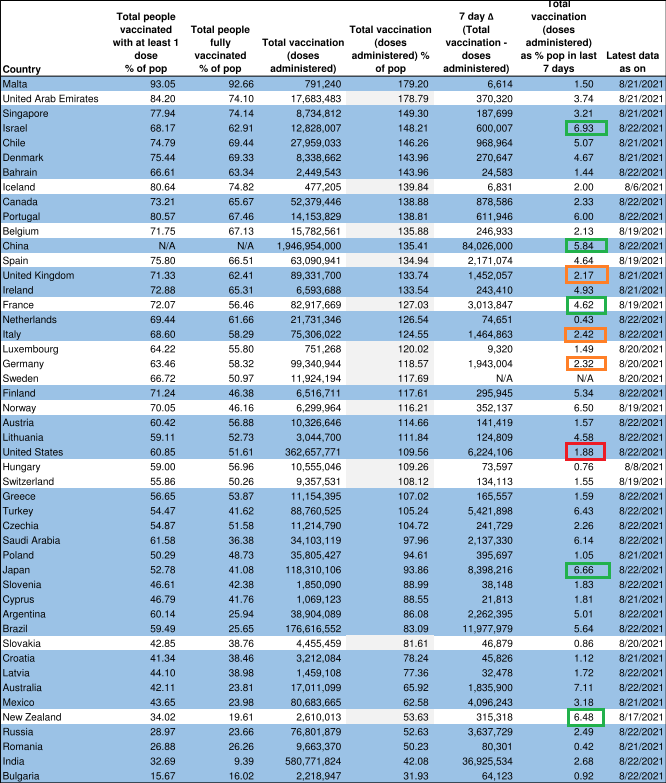

Venendo rapidamente alla situazione Covid, un rapido sguardo al consueto grafico mostra che effettivamente la variante Delta sta rendendo la vita dura anche a paesi dove la campagna vaccinale è andata egregiamente, come Israele, e UK, e negli USA dove è un po’ più a macchia di leopardo.

I vaccini hanno continuato a fornire una performance migliore sul fronte ospedalizzazioni e decessi, anche se in particolare su quelli a RNA messaggero la durata della copertura sta dando qualche grattacapo.

La differenza di performance tra USA e UK (vedi sotto) non può probabilmente essere interamente ascritta a una miglior campagna di vaccinazione. Probabilmente la divergenza più vistosa è dovuta al fatto che i criteri di ospedalizzazione sono diversi. E’ però un fatto che negli USA si muore di più, anche se l’effetto vaccini è comunque evidente (rispetto alla precedente ondata sono in percentuale la metà).

In generale un quadro in evoluzione, con alcune zone (USA, Israele) più critiche di altre al momento. Ma almeno a livello globale si inizia a notare una stabilizzazione. Nel frattempo il vaccino Pfizer ieri ha ottenuto l’approvazione definitiva FDA (fino a 16 anni mentre sotto resta in vigore quella di emergenza). Chissà se ciò ridarà un po’ di slancio alle vaccinazioni li e altrove (vedi sotto il solito schema di DB sullo stato dell’arte delle campagne).

Venendo alle ultime ore, la buona giornata di Wall Street ieri (lunedì), con il Nasdaq 100 al record storico (+1.46%) e l’S&P 500 che ha sostanzialmente eguagliato il suo ( +0.85%) è riverberata per bene in Asia questa mattina con i principali indici a mostrare buoni guadagni, con l’esclusione di Jakarta. A trainare il gruppo il China complex, con le “H” shares su del 3% e passa, e anche le “A” shares in buon guadagno, sia pure senza strappare. Chiaramente il rimbalzo di colossi recentemente in disgrazia come Tencent, Baidù e Ali Baba ha un bel ruolo nella bonanza. Oltre a ciò, la PBOC, al termine di un meeting con le banche sul credito ha dichiarato l’intenzione di mantenere stabile la crescita del credito e di supportarlo a favore di alcuni settori strategici. E’ evidente che l’autolesionismo delle autorità ha un limite (lo HSCEi è in calo del 15% da inizio anno).

**PBOC HOLDS MEETING ANALYSING MONETARY, CREDIT SITUATION MONDAY

** PBOC Calls for More Credit Support for Real Economy, Startups

**PBOC PLEDGES TO SUPPORT ECONOMY WITH APPROPRIATE MONEY GROWTH

**PBOC VOWS TO KEEP STABLE GROWTH OF CREDIT

Ciò ha dato anche ulteriore spunto alle commodities, dopo che ieri anche loro si erano risvegliate (paniere CRB + 2.4% ieri grazie all’oil e +1.5 oggi).

La seduta europea è partita con un tono discreto, ma il movimento non ha tenuto alla distanza, anche se la sottoperformance arriva dai difensivi.

Sul fronte macro, il GDP tedesco del secondo trimestre ha deluso non tanto nel dato assoluto, ma per la composizione, con consumi più deboli delle attese insieme agli investimenti, il canale estero che ha contribuito poco e la compensazione di queste delusioni venuta dalla spesa pubblica, il doppio delle attese.

La mattinata ha mostra quindi un indebolimento progressivo degli indici con le banche a guidare, al solito innervosite dal lieve calo dei rendimenti maturato nelle ore centrali della seduta. In generale gli spunti sono stati pochi.

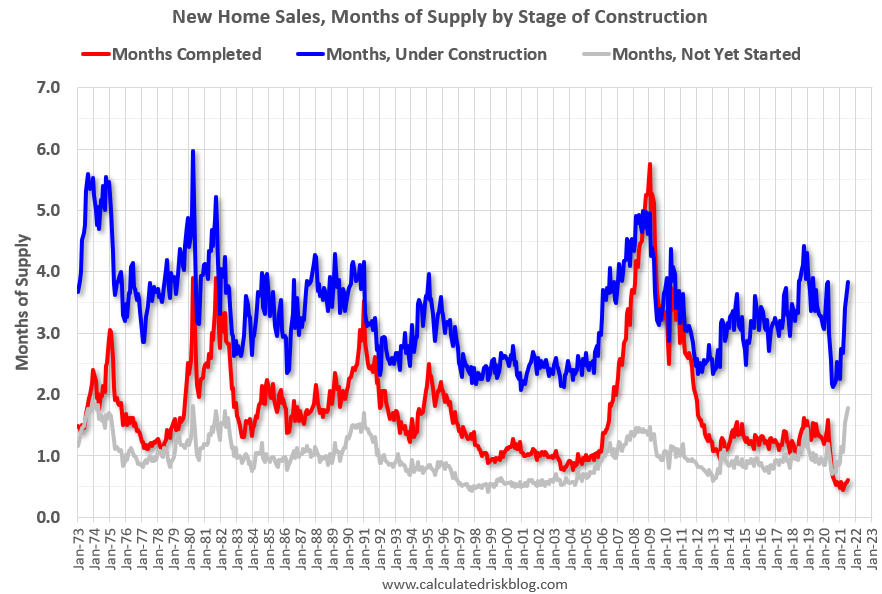

Nel primo pomeriggio, l’apertura di Wall Street è stata assai tranquilla con un tono positivo. Alle 16 gli unici dati. il Richmond Fed manufacturing ha deluso, mentre invece le new home sales di luglio hanno sorpreso in positivo e anche la revisione di giugno contribuisce a collocare le vendite di nuove case su un percorso assai più robusto, anche se il paragone con la seconda metà del 2020 (boom immobiliare) sarà assai sfavorevole per tutta la seconda metà del 2021. I prezzi continuano a essere assai elevati e la scorta di case da vendere quasi ai minimi, ma il numero di cantieri in corso e quelli non ancora iniziati è elevato e dovrebbe arrivare a ridurre la scarsità.

Forse la sorpresa sull’immobiliare ha attenuato un po’ la domanda di fixed income, oppure si tratta semplicemente di price action erratica, ma la dinamica sui tassi è lievemente cambiata nel pomeriggio cosa che ha ridato un po’ di fiato alle banche europee e quindi agli indici generali, permettendogli di chiudere un po’ la divergenza di performance con una Wall Street molto tranquilla, e diretta verso un nuovo massimo storico. In una giornata in cui anche i principali cross sui cambi sono risultati inconcludenti, le commodities sono l’unica asset class a riportare una performance degna di nota. A testimoniare un tono di fondo costruttivo la predominanza dei ciclici sui difensivi.

L’evento di venerdì (ovvero il discorso di Powell a Jackson Hole) presumibilmente contribuirà a mantenere un clima d’attesa nel corso della settimana. Gli altri eventi sono:

Domani l’IFO tedesco di Agosto

Giovedì ovviamenti i sussidi di disoccupazione settimanali e il GDP USa del secondo trimestre (seconda stima)

Venerdì l’attesa delle 16 verrà ingannata con gli industrial profits di luglio in Cina, e consumer confidence in Francia e Italia.