Italiano

Italiano English

English

NB Lampi va in vacanza e torna martedì 27 luglio

In linea con la tradizione, l’S&P 500 ieri sera ha limitato i danni. Dopo essere stato in calo di oltre 0.7% ha chiuso alla fine giù dello 0.33%. La novità è stata costituita dalla circostanza che il Nasdaq 100 ( -0.71%) ha sottoperformato, incapace di di approfittare di rendimenti in calo e del fatto che la risk aversion ha almeno in parte origine dalla diffusione della variante Delta nel G7, come si nota dalla pessima performance degli asset Eurozone, e dalle recenti difficoltà di asset come il Petrolio.

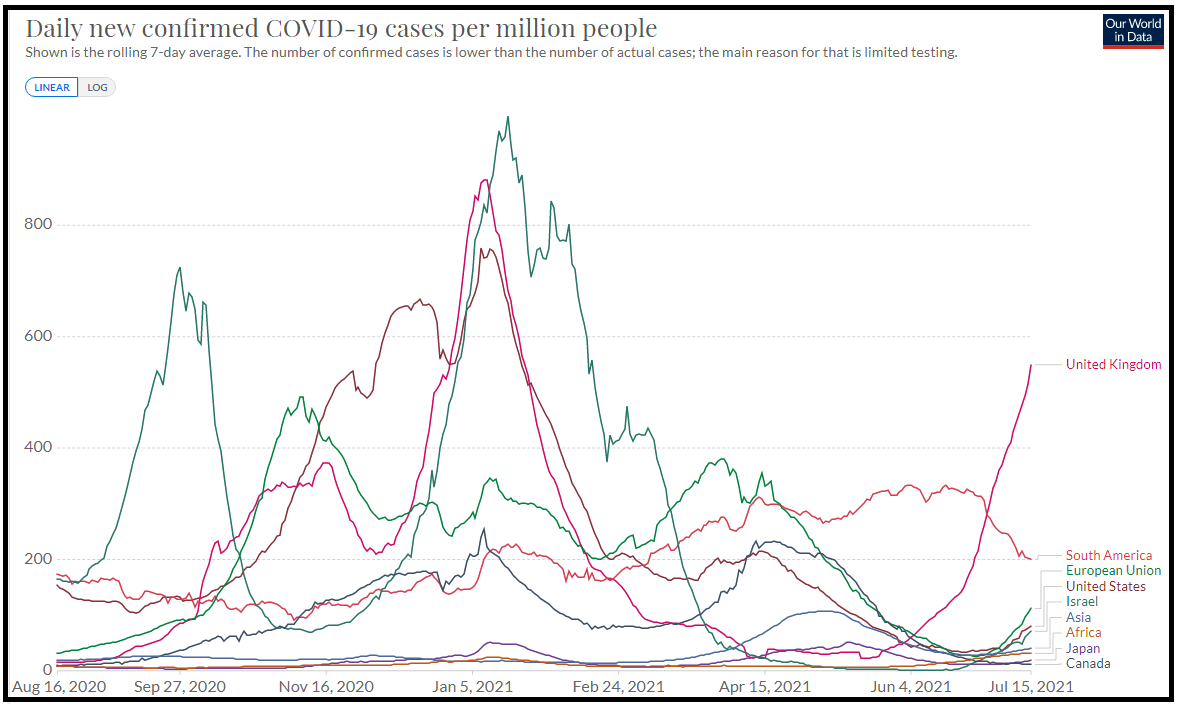

In effetti basta uno sguardo al grafico di Our World in Data per notare che i casi stanno salendo in tutti i paesi del G7 tranne forse il Canada. Salgono in Asia, In Europa, in Nord America, e in Africa.

Se U.K. deve essere una roadmap per gli altri paesi industrializzati, il quadro sui casi ha un bel margine di peggioramento. Peraltro, possiamo osservare che, ad esempio, la variante Delta è dominante da parecchio tempo anche in Israele, ma il decorso è stato per ora più benigno. A inizio anno, invece, le ondate UK e Israeliana erano state estremamente simili in termini di casi per milione. Non vi è nessuna garanzia che l’Eurozone, l’Italia o altri evitino il fato UK, con i casi che salgono senza sosta, ma nemmeno del contrario.

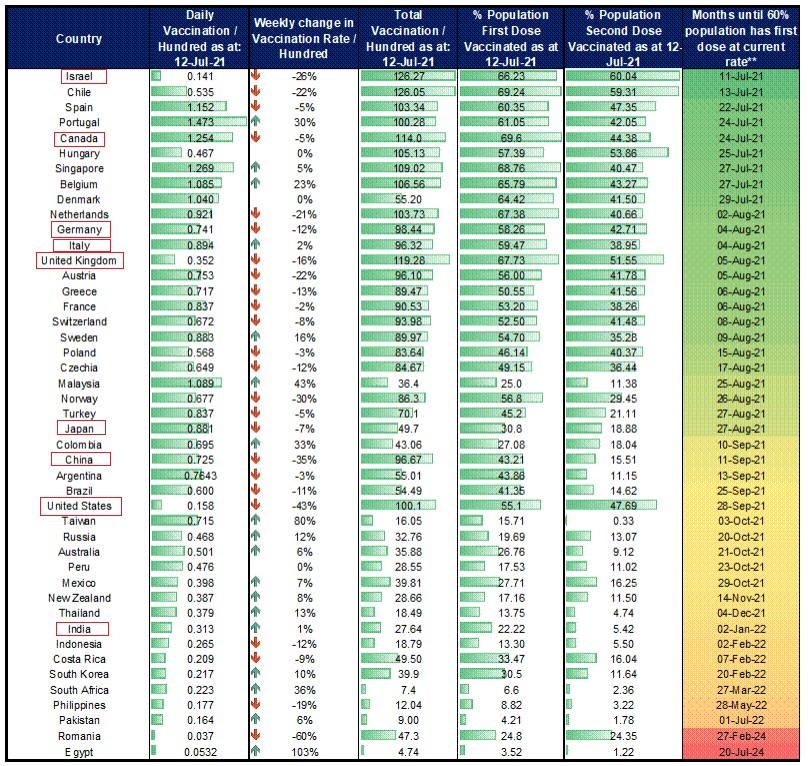

Come noto, la circostanza che rende quest’ondata sperabilmente diversa dalle altre, è che l’immunizzazione con doppia dose di vaccini rende il rischio di ospedalizzazione e di decesso molto inferiori al passato. Facendo un po’ di tara ai numeri ( link ) per tenere conto che tra casi, ospedalizzazioni e soprattutto decessi c’è un lag, le ospedalizzazioni settimanali si mantengono sotto il 2% dei casi totali sullo stesso periodo, e i decessi ad uno 0.15%. Il conto che si fa nei paesi industrializzati è che con le immunizzazioni sopra il 50% degli adulti il bilancio dovrebbe essere simile e quindi non vi saranno misure restrittive pesanti . Lo schema sotto (courtesy of Citi) riporta numerosi paesi ordinati secondo il tempo di raggiungimento della vaccinazione, con una dose, del 60% della popolazione al corrente ritmo (ultima colonna a destra). Ma la colonna che rileva in questa fase è la penultima, con la percentuale vaccinata con 2 dosi al 12 Luglio. Come si legge ormai su ogni quotidiano, il grosso delle ospedalizzazioni riguarda individui non vaccinati, o vaccinati con una sola dose e quindi con anticorpi ancora deboli. La protezione di 2 dosi contro la sintomatologia severa non è assoluta (nessun vaccino la da) ma molto elevata.

La diffusione della variante Delta, in un periodo in cui non era attesa, resta comunque un ostacolo alla stagione turistica e un deterrente (E’ evidente che si rischia di rimanere bloccati a causa di focolai) e quindi l’impatto sul sentiment è comprensibile.

La seduta asiatica ha avuto un tono abbastanza fiacco. Tokyo continua a scendere, scontando l’aumento dei casi nel distretto a pochi giorni dall’inizio dei giochi olimpici. Oltre a ciò, la borsa giapponese sembra soffrire la crescente percezione di un impatto della variante Delta sul ciclo globale, visto che è l’unico paese del G7 in cui l’attività non ha mai accelerato significativamente, e quindi è più debole ed esposto al ciclo globale. La Bank of Japan non ha cambiato nulla della sua stance, ed è quindi stato un “non event”. Dopo il sollievo seguito ai dati macro di ieri, le “A” shares cinesi oggi hanno corretto, affossate dalla debolezza del tech (Chinext -3%) e da utility e Consumer Staples. Un po’ meglio Hong Kong e le “H” shares. Il resto degli indici ha mostrato movimenti marginali.

In apertura di seduta, i mercati europei hanno tentato di capitalizzare il recupero di Wall Street di ieri sera, senza mostrare molta convinzione però. Sul fronte tassi, i rendimenti core e periferici hanno comunque mantenuto una tendenza a calare,. Diversamente, i rendimenti treasury hanno mostrato moderati rimbalzi, cosa che ha dato un po’ di supporto al $ contro €, £ e Yen.

L’aria vagamente costruttiva è durata fino alla tarda mattinata EU, dopodichè senza particolari catalyst gli indici sono passati in negativo, a differenza dei futures USA che sono rimasti marginalmente positivi.

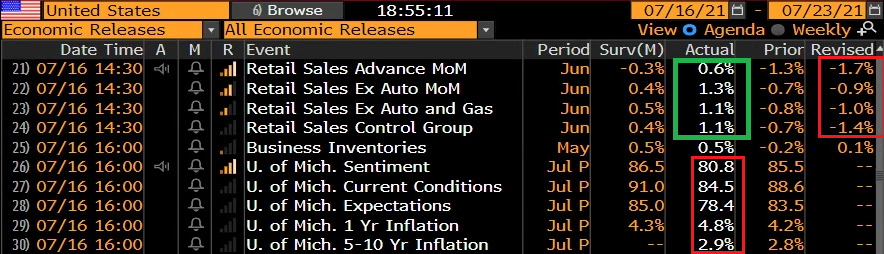

Se la mattinata europea non offriva molto, nel primo pomeriggio avevamo le retail sales USA di Giugno, parecchio attese per capire se la spesa dei consumatori sarebbe restata sui livelli siderali a cui l’ha spedita lo stimolo, oppure sarebbe finita vittima anch’essa del Delta.

E’ vera la prima ipotesi, con significativi incrementi su tutti i raggruppamenti, anche se la sorpresa (+1.4% vs +0.7% atteso) sul Control Group (senza auto, carburanti e materiali di costruzione) è bilanciata da un uguale revisione al ribasso sul dato di Maggio. Il calo delle vendite d’auto che ha pesato sul dato headline è probabilmente più una questione di offerta che di domanda. Peraltro questi sono dati nominali, il che vuol dire che l’inflazione vi impatta (parte dell’incremento sarà dovuto ai prezzi). In calo, per contro, gli umori dei consumatori a luglio, misurati dalla U. of Michigan confidence, calata più o meno in ugual misura per condizioni correnti ed expectations. Sembra di capire cosa preoccupa i consumatori: le aspettative di inflazione sono robustamente salite.

Tutto ok quindi? Mica tanto. Wall Street è partita al rialzo, ma ha rapidamente perso momentum passando in negativo. Ovviamente questo si è tradotto in un accelerazione al ribasso per gli indici Europei, che in questa fase sanno solo sottoperformare gli USA, nelle fasi di risk off. Così gli indici hanno accumulato un discreto passivo, prima di un rimbalzo finale che gli ha permesso di chiudere con discese dell’ordine di mezzo punto o poco meno. L’incupimento del sentiment a Wall Street ha portato in dote un ridimensionamento del rialzo dei rendimenti treasury, e una conseguente ritirata del Dollaro. Ma almeno, la sottoperformance dei mercati europei si è un po’ attenuata. Completano il quadro un moderato rimbalzo delle commodities e prese di beneficio sui preziosi

Attorno all’orario di chiusura sono comparse anche indiscrezioni che all’interno del Governing Council ECB ci sarebbero divergenze su come mettere in pratica la revisione di strategia recentemente finalizzata, che ha portato il target di inflazione a un 2% “simmetrico”, con possibilità di stare temporaneamente sopra, e rafforzato la determinazione a combattere derive al ribasso (*ECB SAID TO DISAGREE ON STIMULUS GUIDANCE DRAFTS FOR JULY 22 link ). I Membri starebbero cercando di elaborare una nuova guidance per gli strumenti a loro disposizione (tra cui ovviamente i tassi), ma l’accordo non è ancora raggiunto. Secondo la fonte anonima che ha parlato con Bloomberg, di come proseguire il programma di acquisti dopo la scadenza del PEPP a marzo si discuterà a settembre. Vedremo cosa partoriranno Giovedì prossimo, ma credo che l’outcome sarà dovish, altrimenti non capisco il motivo delle tensioni coi falchi del board. Visto il generale scetticismo con cui è stata accolta questa revisione della strategia, magari avremo un po’ di effetto sul cambio e sugli spreads.

Ci si sente martedì 27 luglio.