Italiano

Italiano English

English

Un mini tuffo finale ieri sera (Mercoledì) ha negato all’S&P una chiusura positiva (-0.11%), ma il Nasdaq 100 ha avuto la soddisfazione di ritoccare di poco la chiusura record (+0.03%). Rispetto alla debacle europea di ieri, resta un ottimo risultato quello delle borse USA

Ieri sera a Washington un gruppo bipartizan di 21 senatori ha trovato accordo su un piano infrastrutture da 1.2 trilioni di $ in 8 anni, da presentare oggi a Biden ( link ). Le ambizioni erano altre. Vedremo come evolverà.

La seduta asiatica stanotte si è dimostrata particolarmente apatica, con i principali indici compresi tra il -0.37% di Jakarta, e il +0.66% del Nifty, ma con Tokyo, Shanghai e le “H” shares invariate. In generale una seduta priva di spunti.

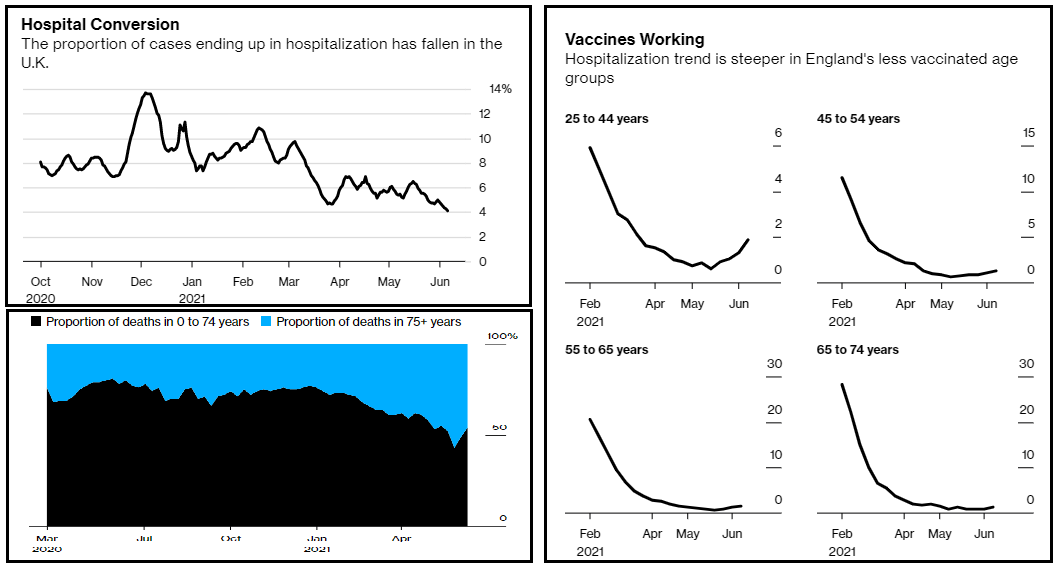

Sul fronte Covid, ancora brutti i numeri UK con oltre 16.000 nuovi casi ieri, quasi il 50% in più rispetto al giorno prima (oggi poi sono usciti numeri simili). Peraltro Bloomberg è uscito con un pezzo in cui supporta la tesi che i vaccini tengono a bada la variante Delta. Infatti, con il 47% della popolazione UK immunizzato (oltre il 60% degli adulti) dai numeri appare che:

** la percentuale dei ricoverati sui casi scende (vedi grafico a sinistra in alto)

** la percentuale di morti sopra i 75 anni scende, perchè è la categoria più vaccinata (grafico in basso a sinistra)

** il trend delle ospedalizzazioni sale, ma solo nelle categorie di età a più bassa vaccinazione, mentre oltre i 65 anni è stabile sui minimi nonostante l’aumento dei casi.

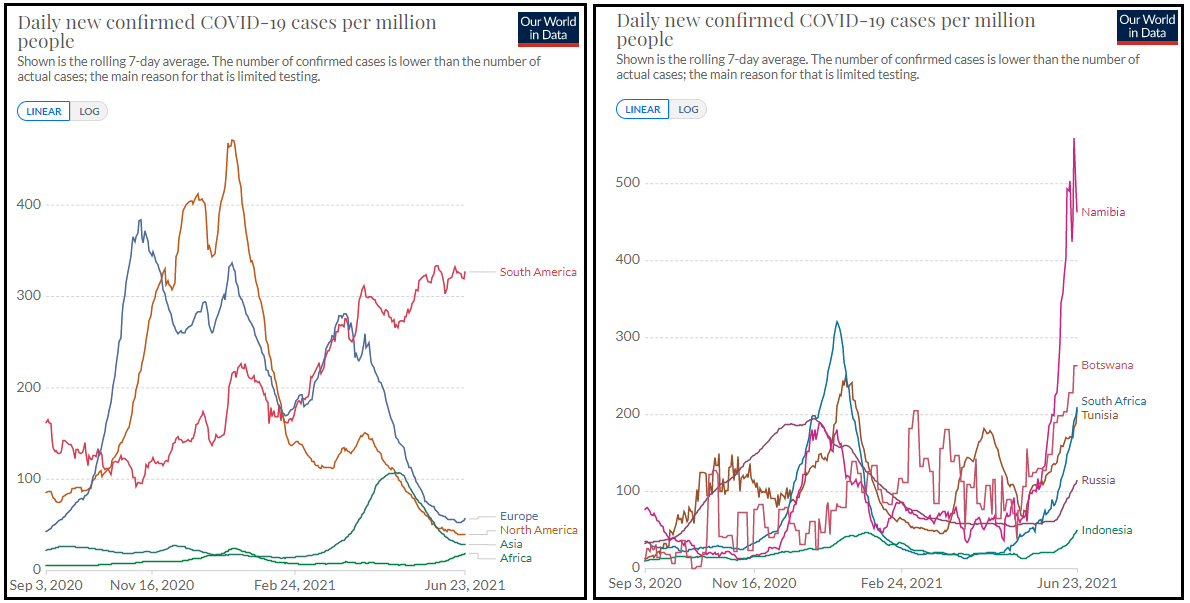

Il fatto è che UK si colloca in testa alla classifica dei paesi più immunizzati, insieme agli USA, e con i principali paesi Europei che hanno recuperato, mentre la Cina ha recentemente accelerato molto, anche se poco si sa sull’efficacia dei prodotti che somministra (vedi Lampi di ieri per il ranking link ). Ma uno sguardo d’insieme ai continenti mostra che il Sudamerica non ha finora ottenuto buoni risultati nel contenimento della sua ondata (soprattutto per il contributo del Brasile) mentre l’Africa sta accelerando in termini di casi, e li con le vaccinazioni siamo parecchio indietro, per mancanza di mezzi. Nella figura a sinistra i continenti e a destra i trend di alcuni paesi tra cui la Russia, dove i vaccini procedono a rilento per scarsa fiducia.

All’apertura, l’azionario Eurozone è sembrato scuotersi di dosso la negatività di ieri. I principali indici sono partiti in progresso e hanno intrapreso un parziale catch up verso i futures USA, che comunque costruivano sui livelli di ieri.

Dopo i PMI di ieri, altre survey dai toni sostanzialmente positivi. La Business Confidence in Francia ha fatto un balzo, anche se quella manifatturiera è rimasta stabile. Bene anche il production outlook.

Il più rilevante IFO tedesco di Giugno ha sorpreso in positivo un consenso che già lo vedeva in crescita. La componente expectations è salita ai massimi da 11 anni, mentre il current assessment a 99.6 ha superato il livello medio pre covid. Le pressioni sui prezzi si stanno trasferendo sulle catene di approvvigionamento fino al retail, però.

In tarda mattinata si è concluso il meeting della Bank of England. Come atteso, le misure sono state lasciate invariate, ma il Committee ha riconosciuto i miglioramenti del quadro, e ha alzato le stime di crescita e inflazione, ammettendo che quest’ultima potrà stare per un po’ sopra il loro target, e che ci sono dei rischi al rialzo. Però la BOE non è sembrata aver fretta di inasprire la politica monetaria, e si è chiarito che eventuali rischi di rallentamento dovranno essere tempestivamente gestiti e bisognerà evitare che un tightening prematuro ostacoli la ripresa. In generale un outcome leggermente più accomodante delle attese e così la Sterlina si è indebolita. L’impatto si è sentito anche sui rendimenti europei, che hanno un po’ seguito quelli UK nel calo.

Nel primo pomeriggio i dati USA hanno fatto un po’ storcere il naso.

** la terza stima del GDP del primo trimestre non ha portato grosse modifiche, ma dai dettagli si nota una domanda finale più forte, e un maggiore impatto negativo del canale estero.

** Il trade deficit di Maggio è stato maggiore delle attese, a detrimento del GDP.

** I Durable goods orders di maggio hanno deluso, crescendo meno delle attese, ma i dati di Aprile sono stati rivisti al rialzo e compensano.

** Il Kansas Fed manufacturing ha battuto le stime che lo vedevano calare.

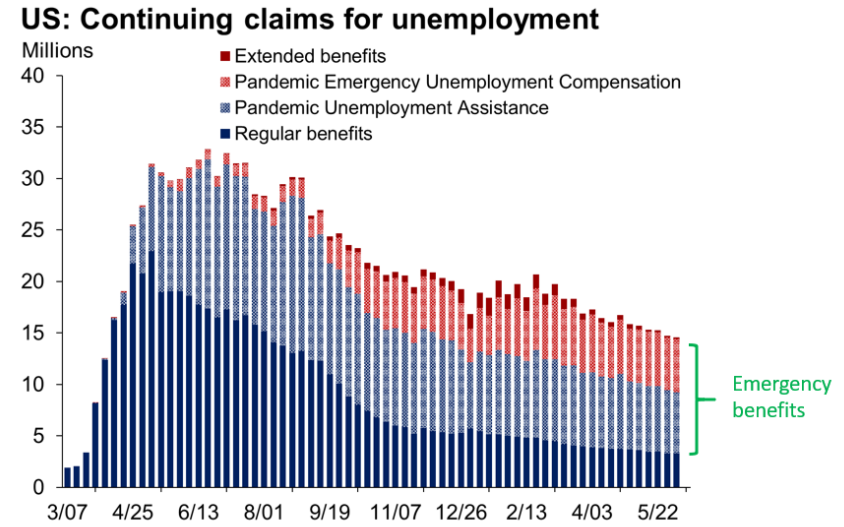

** Infine i Jobless Claims sono rimasti invariati, vs attese di un calo. E’ qualche settimana che i numeri hanno smesso di scendere. Però questo è parte effetto di dati volatili in Pensylvania dve è cambiato il sistema. In 37 stati i numeri sono comunque scesi. Meglio i Continuing claims, calati significativamente.

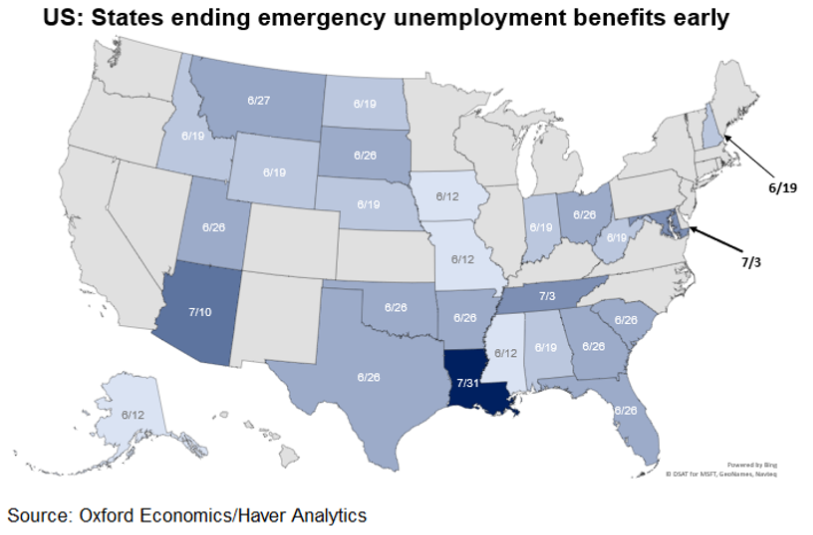

Nelle prossime settimane 25 stati cesseranno di erogare i sussidi straordinari (vedi figura con le date). I cali si cominceranno a vedere con 2 settimane di ritardo

Come si vede i sussidi straordinari sono una grossa parte del totale e la loro scomparsa incentiverà la gente a rientrare nella forza lavoro. Dovrebbe essere un effetto positivo per l’economia.

In particolare i claims deboli hanno avuto un impatto temporaneo sul Dollaro e sui rendimenti, ma non hanno granchè influenzato l’azionario. Wall Street è partita in positivo e ha per ora accumulato guadagni sufficienti a segnare un nuovo massimo storico in chiusura sia per il Nasdaq 100 che per l’S&P 500, se non intervengono correzioni nelle ultime 2 ore.

La chiusura europea vede i principali indici in buon progresso, con i guadagni ben distribuiti sui settori (un po’ attardati i difensivi). Geograficamente meglio la periferia, con Madrid e Milano sugli scudi. Su quest’ultima gli autori del market Blog di Bloomberg hanno scritto un pezzo in cui sostengono che ha del potenziale di catch up rispetto alle altre piazze europee e globali:

** Draghi ha dato stabilità politica al paese, gestendo bene la campagna vaccinale e ottenendo i fondi del NGEU

** L’azionario nazionale tratta a sconto rispetto ai peers EU (nel grafico il ratio tra il Forward Price / earning di Piazza Affari e quello dello Stoxx 600

** Le previsioni di rimbalzo degli utili sono maggiori rispetto alla media degli altri mercati

** Lo spread è storicamente a livelli bassi e i rendimenti sono sui minimi, e già incorporano il “premio Draghi” che dovrebbe estendersi all’azionario.

Secondo gli autori le Mid cap stanno già prezzando il cambio di marcia (FTSE Italia mid Cap +25% da inizio anno) e l’indice maggiore ha un buon potenziale.

Personalmente, credo che lo spread, compresso dal PEPP ECB (Pandemic Emergency Purchase Program) sia significativo fino a un certo punto riguardo l’effetto Draghi, ma sui livelli attuali è sicuramente un supporto per l’economia. Per il resto, concordo assolutamente, e da diverso tempo, sul potenziale di Piazza Affari, con i) un Governo stabile ed efficiente la cui azione va ben oltre la gestione di vaccini e NGEU, ii) soldi in arrivo da spendere, iii) dei multipli più bassi e iiii) una presenza inferiore nei portafogli deli investitori internazionali. Credo che il potenziale sia ancora largamente inespresso.

In chiusura di seduta europea i movimenti sui cambi sono rientrati, tranne una residua debolezza della Sterlina. I rendimenti sono moderatamente calati e lo spread ha ceduto un paio di bps. In consolidamento le commodities.