Italiano

Italiano English

English

Consolidamento da minimo sindacale quello di ieri, con l’S&P che ha ceduto lo 0.11% e il Nasdaq 100 lo 0.06%. Stanotte in Asia però era già tutto passato, e i principali indici hanno mostrato buoni progressi, ad eccezione di Mumbai, e Tokyo, quest’ultima un po’ frenata dalla notizia che, contrariamente alle indiscrezioni, lo stato di emergenza nelle 10 prefetture durerà fino alla scadenza stabilita, del 7 marzo.

Per contro, ancora sugli scudi il China Complex, alla vigilia della settimana di chiusura per festività delle “A” shares (mentre le “H” shares trattano anche domani, e riaprono mercoledì prossimo). La forza delle ultime 2 sedute a Shanghai la dice lunga sulle attese degli investitori locali riguardo la direzione dell’azionario globale nelle prossime 5 sedute in cui la loro attività è sospesa. A parte ciò, forse un po’ di supporto è arrivato dalla sorpresa negativa sul CPI di Gennaio (-0.3% da prec +0.2% e vs stime per 0.0%). Numeri simili alimentano sempre aspettative di una politica monetaria più espansiva. Tornati in positivo, e in salita, invece i prezzi alla Produzione (+0.3% da -0.4% e in linea con le attese) trainati da carbone e acciaio, che hanno dato spinta alle rispettive commodity.

PPI che sale è buona notizia per i profitti aziendali e l’impatto positivo sul sentiment ci stà. Il risveglio delle borse di Hong Kong è stato aiutato da notizia di easing delle misure di contenimento (HONG KONG PLANS TO REOPEN SPORTS VENUES, ALLOW DINE-IN SERVICE – BBG).

Come di recente, il sentiment generale è stato aiutato dal newsflow sullo stimolo. Fonti interne ai Democratici hanno riferito che si va verso la reconciliation e che il processo dovrebbe andare in porto tra fine febbraio e i primi di marzo.

Sul fronte vaccini, positiva questa dichiarazione del Premier israeliano Netanyahu secondo cui il 97% dei morti di Covid nell’ultimo mese sul territorio sono individui non vaccinati ( Link ). Bloomberg ha riportato che in base alle risultanze in UK una dose di Pfizer riduce del 64% l’incidenza e 2 dosi tra il 79% e l’84%, e l’efficacia dell’Astra Zeneca sarebbe simile ( link ).

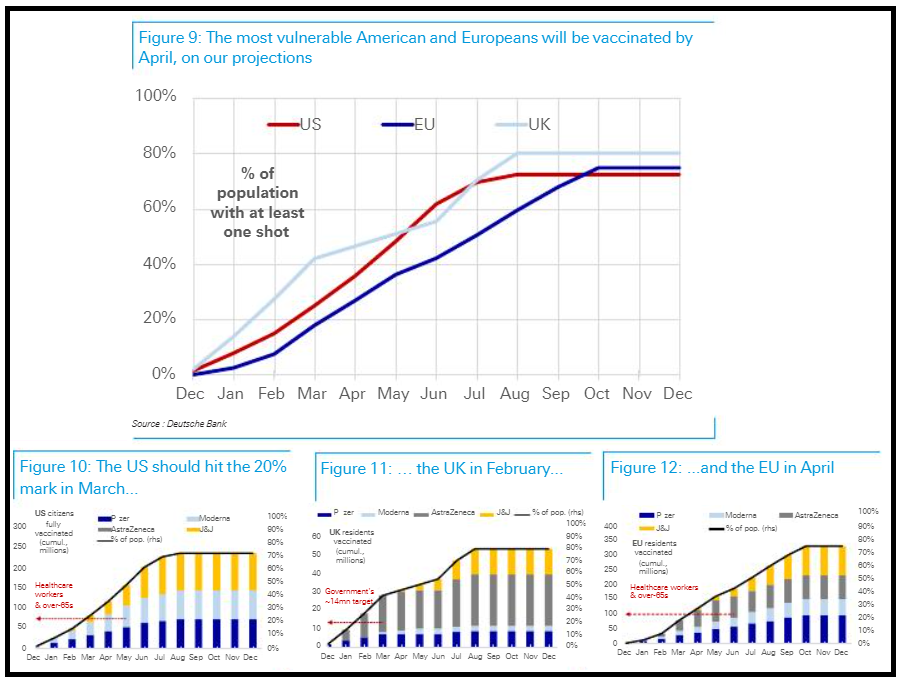

Deutsche Bank ha prodotto uno studio le cui risultanze sarebbero:

1. i paesi industrializzati dovrebbero completare la vaccinazione dei soggetti vulnerabili entro aprile. Il numero di prodotti disponibili e la capacità produttiva stanno crescendo.

2. l’accettazione della necessità di vaccinarsi da parte delle popolazioni è superiore alle stime

3. le nuove varianti al momento non stanno avendo impatti percettibili sull’efficacia dei vaccini nel prevenire i casi di sintomatologia severa e sulle ospedalizzazioni

4. l’immunità di gregge non verrà raggiunta prima di autunno, ma sembra che in molti paesi si sta affermando l’idea di riaprire una volta che le categorie vulnerabili saranno state immunizzate.

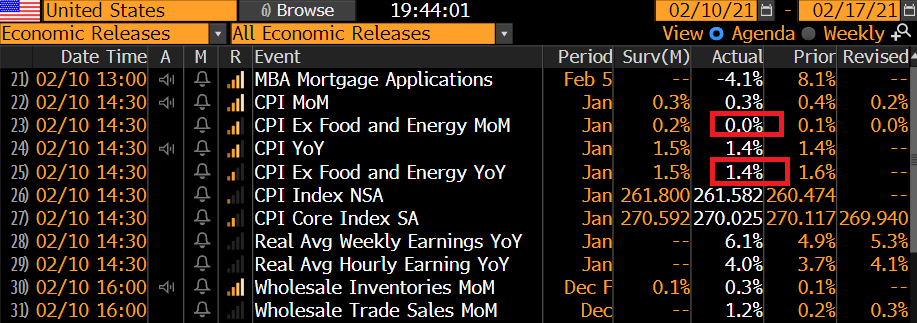

Con queste premesse, la seduta europea ha avuto un apertura costruttiva, con l’azionario in moderato progresso, in rendimenti in salita, l’€ stabile, e le commodities ancora in denaro. Si è fatto notare però un certo clima di attesa per il CPI USA di gennaio, in uscita nel pomeriggio, vista l’attenzione sul livello dei tassi e il recente dibattito sulla possibilità che lo stimolo porti i prezzi a salire (probabile secondo me).

Sul fronte dati macro, brutta la produzione industriale francese di dicembre (-3% da prec -4.5% e vs stime per -1.7%).

Gli asset italiani hanno continuato a godere di un buon supporto, (in particolare le mid e small caps). Qualche brivido ha causato il rinvio a data da destinarsi del voto sulla piattaforma Russeau, con i leaders che lo hanno giustificato con la necessità di vedere il programma di Draghi. In realtà circola una ricostruzione che ascrive la decisione di Crimi etc al timore che vincessero i “NO” al supporto. Detto timore sarebbe stato scatenato da una prevalenza sui social di indicazioni di voto in tal senso. Ma un esperto di queste questioni ha osservato che un analisi mostra che l’intensa attività sarebbe riconducibile a non più di 122 account, e quindi sarebbe stata probabilmente orchestrata e comunque è chiaramente sovrastimata. La notizia rilevante qui sarebbe che i vertici vogliono supportare Draghi (e con ogni probabilità ci riusciranno perchè la base sembra favorevole – link per chi volesse approfondire ).

Alle 14.30, il CPI USA ha dispensato una “delusione”, con il dato core, depurato di food e energy, uscito ben sotto attese.

A pesare i prezzi di aviolinee, hotels, e ricreativi, a dimostrazione che è ancora un effetto Covid. Chiaramente non un dato in grado di preoccupare granchè gli investitori.

Alle 16 circa il WHO ha comunicato che raccomanda l’utilizzo del vaccino Astra Zeneca per tutti gli adulti ( link ).

Tutto tranquillo quindi? Macchè.

Dopo una prima ora di price action tranquilla e costruttiva, con gli investitori impegnati a inseguire i propri beniamini, improvvisamente è comparso un torrente di vendite che ha investito in particolare Nasdaq e Small Caps, ma in generale tutti gli indici facendogli accumulare un discreto ribasso. L’affannosa ricerca di un catalust si è dimostrata infruttuosa: non vi è stata nessuna notizia negativa a cui attribuire le vendite. Non solo, ma la reazione degli altri asset è stata modesta. I cambi non si sono mossi. Le commodities hanno ceduto poco. I rendimenti dei treasuries sono scesi di 2/3 bps.

L’impressione è che in una giornata tranquilla e dall’operatività ridotta, qualcuno abbia messo sul mercato un blocco di futures o un program trade robusto (o entrambi), che ha causato la correzione. In effetti sono successivamente girate tra le workstations indiscrezioni di 120.000 lotti di S&P 500 future in vendita (anche se io avrei immaginato più Nasdaq). Si tratta di spiegazioni a posteriori che servono a poco: di sicuro qualcuno ha venduto una bella size.

Successivamente, il mercato ha recuperato compostezza. Ma intanto la possibilità per l’azionario europeo di chiudere in positivo se ne era andata e così abbiamo il secondo calo consecutivo, anche se le perdite restano marginali, come i movimenti dei cambi e dei tassi.

Bitcoin è rimasta pesante tutto il giorno, e le dichiarazioni del Governatore della Bank of Canada non hanno impattato in maniera percettibile

** BOC’S LANE: CRYPTOCURRENCIES SUCH AS BITCOIN DO NOT HAVE A PLAUSIBLE CLAIM TO BE A MONEY OF THE FUTURE

** CRYPTOCURRENCY BOOM IS SPECULATIVE MANIA: BANK OF CANADA SAYS

Alle 20 è stato pubblicato il discorso di Powell, che, come da headlines sotto sotto, ribadisce concetti già noti.

*POWELL SAYS U.S. IS `STILL VERY FAR’ FROM A STRONG LABOR MARKET

*POWELL: FED COMMITTED TO DOING ALL IT CAN TO PROMOTE EMPLOYMENT

*POWELL: FED TO KEEP QE PACE UNTIL SUBSTANTIAL FURTHER PROGRESS

*POWELL: `PATIENTLY ACCOMMODATIVE’ MONETARY POLICY IMPORTANT

*POWELL: WORKERS, SMALL BUSINESSES WILL NEED CONTINUED SUPPORT