Italiano

Italiano English

English

NB: LAMPI VA IN VACANZA E TORNA IL 7 GENNAIO 2021 – BUONE VACANZE A TUTTI

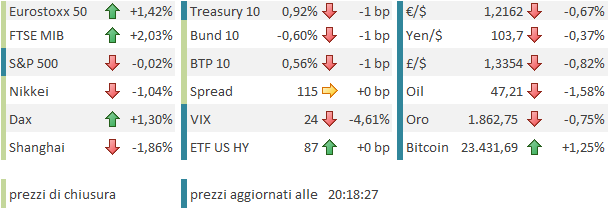

Ieri sera, Wall Street ha messo a segno uno dei suoi famigerati recuperi. L’S&P 500 ha chiuso in calo di 0.4% (dopo essere stato giù del 2%), Stesso calo, su per giù, per il Nasdaq 100, mentre il Russell 2000 Small Caps ha addirittura chiuso invariato.

Difficile legare a un tema preciso il recupero. Vi è stata la comunicazione del piano fiscale al Congresso (quasi 6.000 pagine), e McConnell ha parlato di intenzione fi valutare ulteriore stimolo con la prossima amministrazione ( link ), mentre il Presidente Biden ha dichiarato che questo è solo l’inizio. il Premier inglese Johnson ha proposto un “ultimo sforzo” per ottenere un accordo, portando il calo dei diritti di pesca richiesto all’EU al 30-35%, contro il 25% offerto da Bruxelles (*JOHNSON MAKES LAST-DITCH PUSH FOR BREXIT DEAL WITH MOVE ON FISH). Naturalmente questo riguarda assai di più l’Eurozone degli USA. La Sterlina ha ovviamente recuperato parecchio.

Il fatto è che il momentum nel mercato è forte, e la cultura del “dip buying” altrettanto, visto che ha funzionato alla grande da 10 mesi, per cui le vistose perdite di ieri si sono ridotte a frazioni di punto, anche se, per un motivo o per l’altro, la soglia di 3.700 punti di S&P 500 continua a reggere.

Il Congresso ha poi approvato in serata il decreto “omnibus contenente 900 bln di stimolo e il rifinanziamento dell’attività del Governo fino a Settembre prossimo, praticamente “visto e piaciuto”, visto che i Senatori lo hanno potuto esaminare solo per qualche ora.

L’Asia però ieri aveva schivato alla grande la giornata di volatilità, e così oggi ha fatto catch up, con la sola eccezione di Mumbai (che ieri aveva ceduto quasi il 3%) in controtendenza. Continuano i colpi di coda dell’amministrazione Trump: ieri altre 100 aziende cinesi e russe sono state messe sulla lista delle compagnie legate all’esercito, per le quali vigono limiti alla vendita di tecnologia ( link ). Al solito la reazione verbale cinese non si è fatta attendere

** CHINA’S COMMERCE MINISTRY SAYS FIRMLY OPPOSES U.S. ACTIONS OF ADDING 58 CHINESE FIRMS TO LIST OF MILITARY TIES

** CHINA’S COMMERCE MINISTRY SAYS WILL ADOPT NECESSARY MEASURES TO SAFEGUARD THE LEGITIMATE INTEREST OF CHINESE COMPANIES

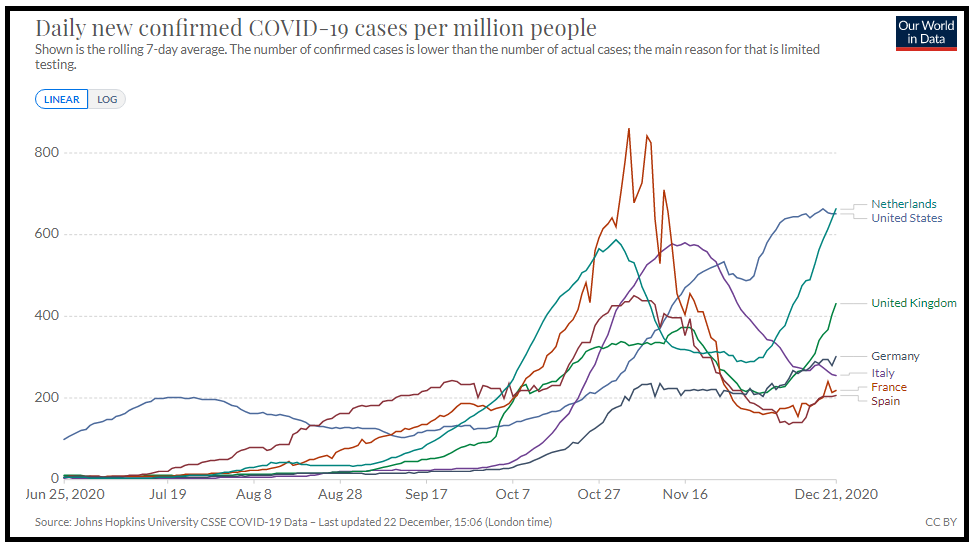

L’apertura europea ha visto gli indici continentali fare un rapido catch up con la performance di quelli USA della serata di ieri, accumulando buoni progressi. Alle 10 del mattino il recupero dell’Eurostoxx 50 rispetto alla tarda mattinata di ieri, era del 2.9%. Anche qui comprare il dip ha funzionato alla grande pure stavolta. Dopodichè la seduta si è incanalata in un movimento laterale erratico e caratterizzato da attività ridotta, agli antipodi della volatilità estrema di ieri. La faccenda è un po’ sorprendente, perchè non è che gli eventi del week end siano stati in qualche modo disinnescati. Sul fronte Covid la situazione resta complessa. Questa nuova variante ha fatto accelerare enormemente in casi in UK, con superamento del picco di metà novembre. E visto che i collegamenti con gli altri stati sono stati chiusi solo ieri, c’è da scommettere che il nuovo ceppo sarà già stato esportato (CDC: NEW COVID STRAIN IN U.K. COULD BE CIRCULATING IN U.S.:CNBC).

Degli altri paesi, anche in Olanda abbiamo significativi nuovi massimi, mentre in Germania Francia e Spagna il trend di aumento è appena accennato (ma In Germania anche siamo a nuovi massimi). In Italia la discesa è ripresa, ma purtroppo gli esempi sopracitati mostrano che c’è poco da rilassarsi.

La tedesca Biontech ha però dichiarato in mattinata che il suo vaccino, fatto in collaborazione con Pfizer, dovrebbe rimanere efficace anche per la nuova mutazione. Lo si saprà nel giro di 2 settimane. ma, se così non fosse, i tempi per ottenere una versione efficace sono ridotti (6 settimane).

Il sollievo non ha contagiato l’€, rimasto debole contro dollaro anche per i nuovi segnali di intransigenza che venivano dal negoziato sulla brexit. L’Europa avrebbe risposto seccamente all’ultima proposta U.K. definendola insufficiente e dichiarando che ci sono già problemi a far accettare alla Francia quanto proposto da Barnier. Volatilità anche sui tassi, con i rendimenti in salita la mattina, prima di stabilizzarsi nel pomeriggio. Un’altro asset che non è rimbalzato, anzi, è il petrolio. E anche il resto delle commodities ha mostrato debolezza.

A metà giornata la Commissione europea ha raccomandato agli stati di riconsiderare i blocchi ai trasporti da e per la Gran Bretagna.

** EUROPEAN COMMISSION RECOMMENDS THAT FLIGHT AND TRAIN BANS SHOULD BE DISCONTINUED GIVEN NEED TO ENSURE ESSENTIAL TRAVEL AND AVOID SUPPLY CHAIN DISRUPTIONS:

Separatamente è stato indicato che i primi fenomeni di scarsità si dovrebbero osservare dalla settimana prossima in UK.

***BRITISH RETAIL: PRODUCE SHORTAGES SEEN BY DEC. 27 W/PORT CHAOS

Nel pomeriggio in US erano previsti un po’ di dati:

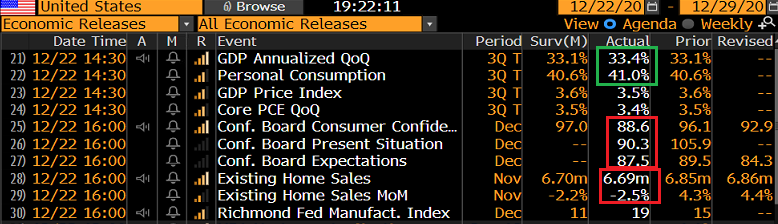

** La terza stima del GDP del terzo trimestre in US ha ritoccato al rialzo il numero, grazie ai consumi, e limato la salita dei prezzi. Nulla di rilevante e in generale dati vecchi.

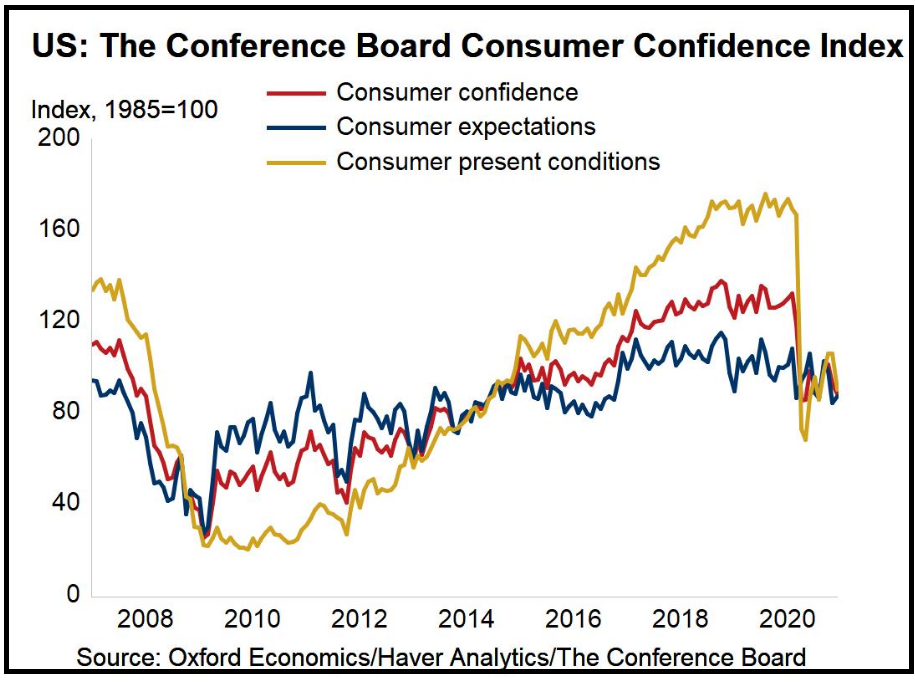

** Più rilevante il nuovo tonfo della consumer confidence USA di Dicembre, tornata sui livelli della primavera, in contrasto con attese che la vedevano migliorare. Nel dettaglio e nel grafico si nota il crollo della situazione contingente, causato dalla nuova ondata di Covid, mentre vi è stato un modesto recupero delle aspettative, che però restano depresse. In calo anche la percezione del mercato del lavoro, di 7 punti a -0.2. Non depone bene per i consumi della stagione natalizia.

Ma forse le cifre stanziate per i cittadini nel pacchetto di stimolo fanno sembrare old news anche questi numeri.

** In linea con le attese le existing home sales di Novembre, in lieve calo ma sempre robuste.

** Il Richmond Fed manufacturing di Dicembre ha sorpreso in positivo. Un buon balzo anche dei new orders (+12 a 24). Ma l’omologo sui servizi ha visto le revenues calare di 22 punti a -9. Tiene il sottoindice expectations.

Wall Street è partita con un tono incerto. In verità, più che dai numeri è sembrata infastidita dall’ improvvisa forza del Dollaro, dalle prese di beneficio sulle banche dopo i fasti dei giorni scorsi e dalla debolezza di Tesla, che da ora domina il sottoindice Auto dell’S&P 500.

L’azionario europeo non si è fatto impressionare più di tanto. Per la prima volta da parecchio tempo ha goduto di una divisa in calo, e comunque alla fine ieri era stato l’unico mercato a soffrire significativamente. Inoltre sul fronte Brexit il newsflow non è bello, ma nemmeno drammatico. La questione dei territori di pesca ha esclusivamente un valore politico, ma quello economico è trascurabile, e sembra improbabile che sia in grado di far deragliare l’intero accordo. Oramai è chiaro che l’unica deadline che conta è il 30 Dicembre. In questo pezzo di politico.com ( link ), un consulente che aveva correttamente previsto l’anno scorso l’esito del l’accordo sul periodo di transizione, ha ipotizzato una soluzione.

** STILL NO AGREEMENT ON FISHERIES IN BREXIT TALKS: EU DIPLOMAT

** BREXIT: THERE IS A DEAL ON THE TABLE NOW AND BOTH SIDES WANT TO BE HOME FOR CHRISTMAS EVE, BUT THINGS ARE STRAINED – SUN REPORTER QUOTING SENIOR SOURCE ON UK SIDE.

**EU SEES BREXIT DEAL POSSIBLE BY CHRISTMAS IF U.K. MOVES ON FISH.

La chiusura europea vede gli indici terminare sui massimi di giornata, con le banche a trainare. Ma al di fuori dell’azionario il tono resta prudente, con tassi, divisa e commodities tutte in calo, preziosi compresi.

Wall Street, dopo un iniziale fase di debolezza si è riportata attorno alla parità. Ottimismo su stimolo presente e futuro tende a supportarla (SCHUMER SAYS HE JUST SPOKE TO BIDEN, THEY PLAN TO START ON A NEW COVID BILL IN JAN-FEB). Tra l’altro, i sondaggi danno entrambi i candidati senatori democratici in ballottaggio in Georgia lievemente in vantaggio ( link Nate Silver). Chiaro che se il Senato diventa Democratico, sia pure solo grazie al voto della Harris, le aspettative di stimolo fiscale saliranno.

Nonostante le ultime news, l’atteggiamento degli investitori resta assai euforico, e il posizionamento assai orientato ad ulteriori rialzi. Questa stance è giustificata dalla normalizzazione promessa dai vaccini (nonostante il problema della mutazione UK), e dal fatto che un fiscal cliff è scongiurato, e particolari attenzioni nel pacchetto si prenderanno cura degli umori dei consumatori.

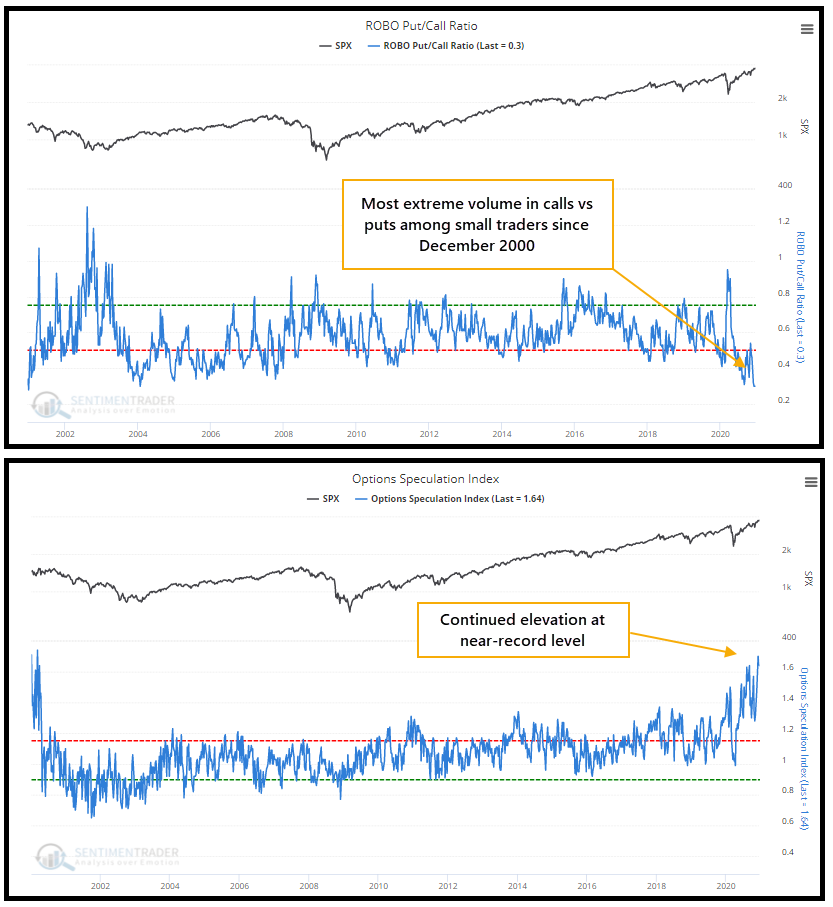

Il movimento di ieri ha però ricordato cosa può succedere quando giunge una qualunque turbativa su un mercato sbilanciato in un unica direzione. E qui lo sbilanciamento è rilevante. Sentimentrader ha illustrato in uno studio i livelli estremi raggiunti da indicatori come il Retail-Only, Buy-to-Open Put Call ratio, con oltre 3 call per ogni put comprata, ai massimi dal 2.000. Discorso analogo per il loro indice proprietario “option speculation index” che racchiude tutti questi indicatori.

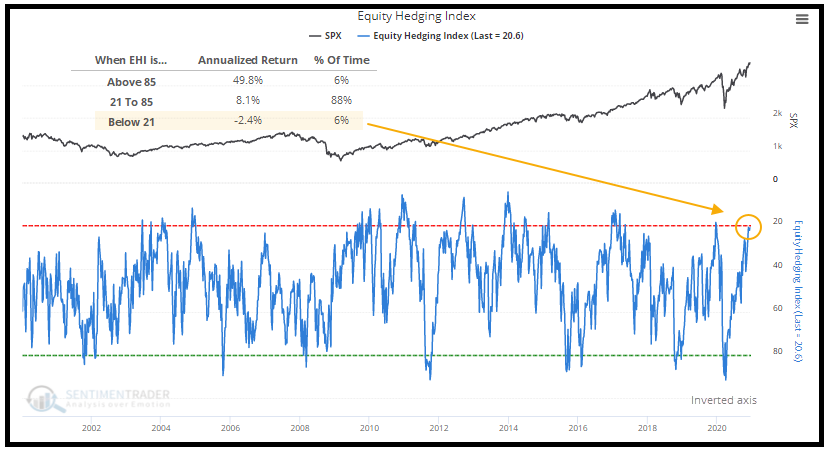

Ma non solo. L’attività di hedging contro eventuali correzioni si trova all’interno del 6% di letture più basse degli ultimi 34 anni.

L’indice che la calcola tiene conto di cash in portafoglio, acquisti di put, di inverse ETF e inverse funds, apertura di scoperti, e acquisto di protezione sul credito. I ritorni annualizzati che seguono queste letture sono normalmente negativi (vedi figura).

Queste condizioni si possono protrarre per un po'(e in effetti molte di queste statistiche viaggiano su livelli elevati da qualche settimana). Ma solitamente poi i guadagni così realizzati vengono restituiti nelle correzioni di questi eccessi. Tra l’altro, nonostante il sentiment, nell’ultimo periodo, per un motivo o per l’altro i progressi sono stati modesti. L’S&P 500 si trova meno di 2 di punti percentuali sopra il livello del massimo locale segnato il 9 novembre, alla pubblicazione dei risultati preliminari del vaccino Pfizer) e quota 3.700 non ha ancora lasciato strada. Peggio ha fatto l’Eurostoxx 50, che si trova esattamente in corrispondenza di quel massimo, e invariato da inizio Dicembre.

Per questo motivo, nonostante, come scritto più volte, mi attenda per il prossimo alto una prosecuzione del trend rialzista, con una price action da bolla azionaria (che stiamo osservando già attualmente), sono riluttante ad aumentare aggressivamente l’esposizione in questa fase. Attendo altri scossoni a cavallo di fine anno.

Buone vacanze a tutti!