Italiano

Italiano English

English

L’ultima seduta della settimana si è aperta in Asia con un tono incerto. nessun problema specifico, al di la del tono consolidativo delle borse globali negli ultimi giorni. Certo, se per Seul, Mumbai e Jakarta i moderati guadagni sono andati a coronare un ottima settimana, le “A” shares cinesi, ancora in calo, portano la performance della settimana a -2.8% per Shanghai, e -3.5% per Shenzen, decisamente deboli in relazione al resto. Apparentemente a spaventare gli investitori locali l’idea che la PBOC stia ritirando la liquidità, incurante dei default che cominciano a comparire, anche nel settore delle aziende pubbliche. In effetti le Autorità hanno preso a parlare di debito, e di come l’anno prossimo debba essere portato sotto controllo ( link ). Difficilmente, però faranno deragliare la ripresa.

I numeri sugli scambi commerciali in Asia continuano a migliorare però. Nei primi 10 giorni di Dicembre in Sud Corea le esportazioni sono cresciute dell 11.9% rispetto allo stesso periodo dell’anno scorso (una volta aggiustate per un giorno lavorativo in più), vs un +6.3% dell’intero mese di novembre.

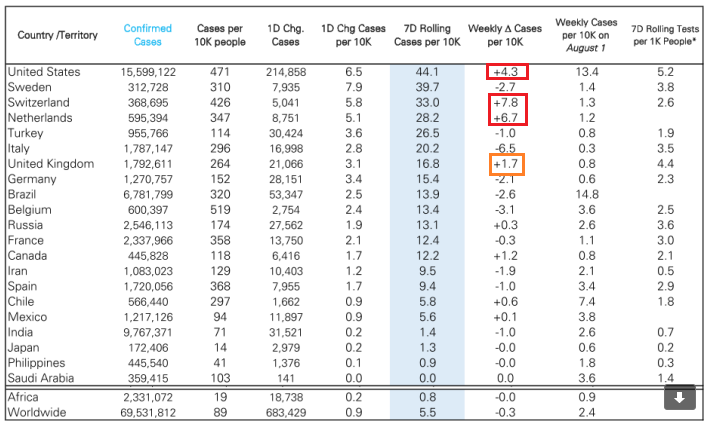

Sul fronte Covid, in US la situazione non è cambiata da ieri, con 214.000 casi e un rapporto test/positivi ancora di 14%. Si intensificano un po’ i segnali di riaccelerazione in alcuni paesi EU (Olanda, Svizzera, UK vedi consueto schema di Deutsche Bank)

LONDON REPORTS 4,144 NEW VIRUS CASES VS 2,550 DAY BEFORE

Le misure però continuano ad aumentare. L’85% del territorio della California è soggetto a “stay at home order” e a NY da lunedì vietati i ristoranti.

A influenzare l’apertura europea oggi il tono pessimistico con cui si entra in quello che dovrebbe essere il week end “o la va o la spacca” per l’accordo Brexit.

** VON DER LEYEN TELLS EU SUMMIT NO DEAL MOST LIKELY OPTION: ANSA

** EU’S VON DER LEYEN SAYS POSITIONS REMAIN APART ON FUNMDENANTEL ISSUES

** BREXIT: EU’S VON DER LEYEN SAYS WE DECIDE ON SUNDAY WHETEHR WE HAVE CONDITIONS FOR DEAL OR NOT

** BREXIT – UK PM JOHNSON SAYS: WHERE I STAND NOW, ITS LOOKING VERY VERY LIKELY WE WILL HAVE A NO DEAL

** BREXIT – UK PM JOHNSON SAYS: TALKS ARE DEADLOCKED

** BANK OF ENGLAND’S BAILEY SAYS I CANNOT PREDICT HOW MARKETS WILL REACT AFTER END OF BREXIT TRANSITION

** BANK OF ENGLAND’S BAILEY SAYS BOE HAS A LOT IN ITS ARMOURY TO TACKLE DISORDERLY MARKETS, I AM NOT PREDICTING THIS -Rtrs

Ora, potrebbe trattarsi semplicemente di tattica, come al solito. Però effettivamente non si può dire che vi siano segnali particolarmente costruttivi.

Personalmente, continuo ad aspettarmi un accordo, anche se la probabilità di un NO Deal è cresciuta. Di una cosa sono assolutamente convinto. Se domenica sera non abbiamo un accordo, le trattative continueranno, ufficialmente o ufficiosamente, la settimana prossima. Direi che questo è lo scenario centrale per il week end: la violazione dell’ennesima deadline.

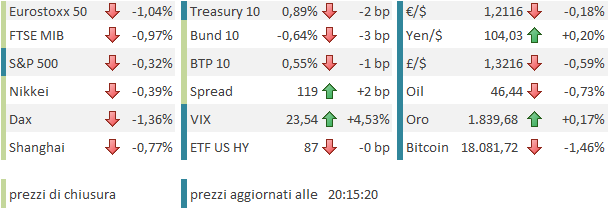

Questo newsflow ha però forse contribuito ad un certo nervosismo sul mercato, con gli indici EU in grado di accumulare pesanti passivi in mattinata. Nuovamente pesanti il settore bancario e il settore auto, 2 settori che hanno sicuramente da perdere da un No Deal. L’€ ha coerentemente rallentato la sua corsa, e la sterlina ha marcato il minimo da inizio novembre contro Dollaro, prima di rimbalzare un po’. In generale calo i rendimenti, con gli spread in allargamento. Moderate prese di beneficio sulle commodities.

Scarso interesse per il lieto fine sul Recovery Fund, approvato al Summit EU in mattinata ( link ). Credo che nessuno si sia mai particolarmente spaventato, o abbia mai creduto che Polonia e Ungheria avrebbero affondato uno schema che gli portava tanti soldi.

In assenza di dati particolarmente rilevanti in US, il focus è tornato prepotentemente sul discorso stimolo fiscale. Dopo le aperture di ieri, i progressi sono stati apparentemente ridotti. La buona notizia è che le parti hanno cominciato a discutere dei temi sui quali non c’è un conflitto, come il Pay protection Program e l’istruzione, con l’idea che le porzioni controverse possono essere rinviate. Ma i Democratici continuano a puntare al progetto bipartizan, mentre il Repubblicani alla proposta fatta in congiunzione con la Casa Bianca.

Se non altro, il Senato sta approvando la continuing resolution che evita lo shutdown governativo, prorogando il finanziamento fino al 18 dicembre. Sembra una garanzia che le trattative anche qui supereranno il week end, per intrattenerci anche la settimana prossima.

U.S. SENATE UNANIMOUSLY APPROVES ONE-WEEK EXTENSION OF FEDERAL FUNDING TO AVERT LOOMING GOVERNMENT SHUTDOWN

Wall Street è partita con un tono ancora consolidativo, ma una price action assai tranquilla. Se i prezzi alla produzione di Novembre non hanno mostrato particolari sorprese, la U. of michigan Consumer Confidence di Dicembre ha mostrato un miglioramento significativo, vs attese di stabilità (81.4 da rec 76.9 vs stima per 76), prodotto da un recuper sia della componente “current conditions (+4.8 a 91.8) che delle expectations (+4.2 a 74.7). Sembra che alla base ci siano le news sul vaccino, e un calo di incertezza sulle elezioni, visto che i reclami di Trump vengono rigettati, nella parte Democratica.

In effetti si attende a ore l’autorizzazione della FDA per il prodotto PFIZER, con varie indicazioni sul,le dosi che potrebbero venire erogate.

**FDA SEEN ISSUING PFIZER VACCINE AUTHORIZATION FRI NIGHT – NYT

**U.S. MAY VACCINATE 20M IN DEC., 30M IN JAN, 50M IN FEB: GIROIR

**CVS SAYS IT PLANS TO ADMINISTER FIRST COVID-19 VACCINE SHOTS TO NURSING HOME RESIDENTS ON DECEMBER 21

** CVS SAYS NURSING HOME RESIDENTS EXPECTED TO GET MODERNA SHOTS AS SOON AS DECEMBER 28

** CUOMO SAYS 170,000 DOSES OF PFIZER VACCINE TO BE IN NEW YORK BY SUNDAY OR MONDAY ADDITIONAL 346,000 DOSES OF MODERNA VACCINE TO BE IN NEW YORK IN WEEK OF DEC. 21, CUOMO SAYS

** AZAR SAYS HOPES TO SEE DATA FROM ASTRAZENECA, J&J COVID-19 VACCINES IN EARLY TO MID-JANUARY, HOPES FDA PROCESS WILL BE FASTER -FOX BUSINESS NETWORK

In realtà non è che la reazione del mercato sia stata veemente. Gli indici europei hanno ridotto le perdite del mattino, ma in chiusura i cali restano materiali. A premere sul settore bancario si è aggiunta l’idea di un cap dui dividendi (*EUROPEAN REGULATORS WEIGH 20% CAP ON PROFITS FOR BANK DIVIDENDS).

Le performance del resto degli assets sono rimaste più o meno quelle del mattino, coi tassi in calo, l’€ in assestamento e le commodities in arretramento, preziosi a parte.

Dopo la chiusura europea Wall Street ha recuperato un po’ dietro ai segnali di vita del Congresso. Gli indici in generale stanno mostrando un crescente tono consolidativo, con l’Eurostoxx che ha chiuso sotto la parte bassa del recente range strettissimo. ma con quel che bolle in pentola fare i farmacisti coi livelli non ha senso.

Vedremo come usciremo dal week end delle deadline.