Italiano

Italiano English

English

Nuovo, marginale, record per l’S&P 500 e per il Nasdaq 100 ieri sera (rispettivamente +0.18% e +0.01%). Movimenti tutt’altro che irresistibili, ma in ogni caso il mercato ha recuperato una volta di più un’iniziale debolezza, e fatto un nuovo massimo. E comunque l’azione è sicuramente sui singoli titoli e settori.

Tra i temi in circolazione, quello fiscale sembra dominante, in questa fase. La Pelosi ieri ha dichiarato che la proposta di 908 bln $ può essere considerata una base di partenza per una negoziazione ( link ). La matrice fiscale del movimento si può forse rilevare anche nella debolezza del $ (deficit) e nella forza dei breakeven inflation, che hanno fatto parlare di se, con il 10 anni ai massimi da 18 mesi, a 1.88%, quindi sopra i livelli pre Covid.

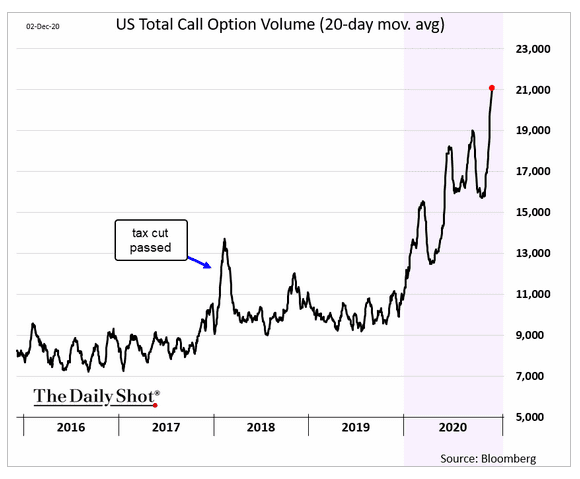

In ogni caso il sentiment euforico continua a costituire un forte supporto per Wall Street. Ieri ho pubblicato il livello, estremo, del put call ratio. Oggi ho reperito questo grafico del volume di call acquistate (media mobile a 20 giorni) al nuovo record.

Sono passati giusto 3 mesi dalla correzione di settembre, sviluppatasi in seguito all’accumularsi di acquisti abnormi di opzioni sul Nasdaq (secondo alcuni da parte di Softbank, che di sicuro ha avuto un ruolo, ma insieme ad una miriade di altri operatori istituzionali e retail). Questo il link al pezzo in cui illustravo il fenomeno. A quanto pare il fenomeno si sta ripresentando ( senza Softbank che dopo il clamore sta lasciando scadere il portafoglio link ). E’ da notare che a settembre il triple witching (giorno di scadenza trimestrale di futures e opzioni) era il 18, e la correzione è partita a inizio mese. Ed anche per dicembre abbiamo il 18 come scadenza. Va detto che a fine agosto la correlazione positiva tra S&P 500 e vix era significativa, mentre attualmente solo nelle ultime 2 o 3 sedute abbiamo avuto un accenno.

Vedremo se il fenomeno si ripresenterà almeno in parte o questa volta il run up verso il witching sarà tranquillo. La vota scorsa il volume di attività in derivati era molto concentrato su alcuni titoli. In questo caso è improbabile, ma l’euforia in generale sembra di un livello superiore.

La seduta in Asia ha avuto un tono anonimo. Vi hanno probabilmente contribuito altri indizi di un atteggiamento crescentemente ostile da parte degli USA verso la Cina, con la Camera dei rappresentanti che ha approvato una legislazione che potrebbe imporre alle aziende cinesi che non offrono pieno accesso alla Sec ai propri libri il delisting ( link ). Sono anche state bandite le importazioni di cotone da un produttore cinese ( link ). Infine sono state inasprite le condizioni per concedere visti ai funzionari del partito comunista ( link ).

La pubblicazione dei PMI servizi e Composite, per contro, ha sostanzialmente confermato la situazione positiva per l’attività economica in Asia. Cominciando dalla Cina, il PMi servizi calcolato da Markit ha confermato la forza di quello ufficiale, segnando il massimo da giugno, e con sottoindici new order e employment in miglioramento.

In recupero, ma ancora sotto la soglia di contrazione, i PMI giapponesi, mentre Hong Kong è tornato sopra la soglia di 50. Come per il manifatturiero, in rallentamento, ma da buon livello, l’India.

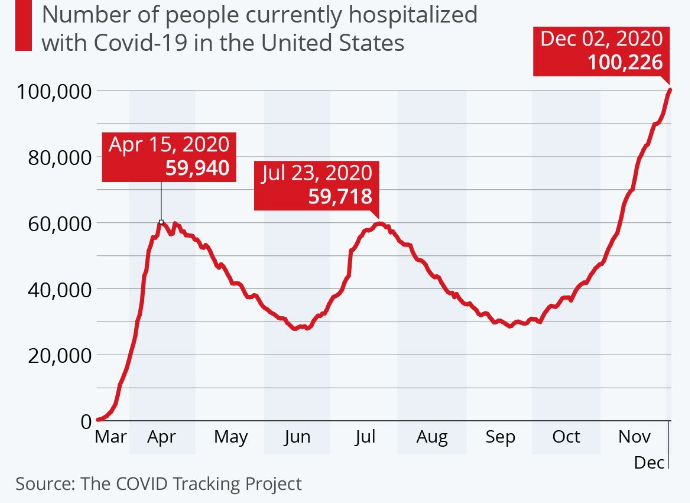

Sul fronte Covid, in Europa la situazione resta di miglioramento, ma il livello di tensione resta elevato tra le autorità, con le feste natalizie da gestire. L’impressione è si voglia rendere minimo il rischio di una ripresa dei contagi a gennaio, quando si potrebbe iniziare a vaccinare almeno le categorie più deboli. In Germania le misure sono state prorogate fino al 10 Gennaio e la situazione verrà ridiscussa il 4 . In Spagna sono stati vietati i viaggi intraregione a Natale

In US, i casi sono tornati sopra 200.000 giornalieri ieri, forse anche grazie a qualche recupero di numeri persi nel week end lungo. Le ospedalizzazioni però non risentono delle festività, e per ora non danno segnali di rallentamento, avendo superato i 100.000.

Il Sindaco di Los Angeles ha imposto la chiusura degli esercizi che prevedono la presenza in loco e richiesto ai residenti di non uscire di casa ( link ). Il Beige Book FED ieri sera ha segnalato rallentamento dell’attività negli tati più colpiti ( link ). In generale una situazione che resta difficile.

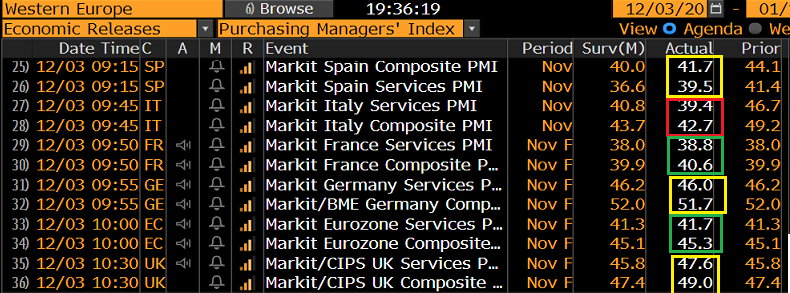

L’apertura europea è stata ravvivata dai PMI ufficiali servizi e composite di novembre. Per quanto riguarda i paesi di cui avevamo la release flash, la Francia ha messo a segno un discreto miglioramento rispetto alla prima lettura, pur restando su livelli depressi. La Germania per contro ha leggermente rallentato, rispecchiando l’aumento delle misure contenitive, ma resta l’economia meglio messa tra le principali.

Per quanto riguarda la periferia, La Spagna ha ulteriormente rallentato, ma meno delle attese. Peggio l’Italia, il cui settore servizi è risultato il più debole tra le grandi economie. In recupero i numeri UK.

In generale questi secondi lockdown hanno però imposto un rallentamento assai inferiore rispetto al primo, a giudicare dai PMI, e non solo. Peraltro, una significativa contrazione del GDP nel quarto trimestre dell’anno in Eu è scontata.

Su queste basi la seduta è partita con un tono neutro, il settore bancario nuovamente in spolvero, l’€ in ulteriore salita a marcare il nuovo massimo , e i rendimenti in calo.

Nel primo pomeriggio una interessante serie di dati in US:

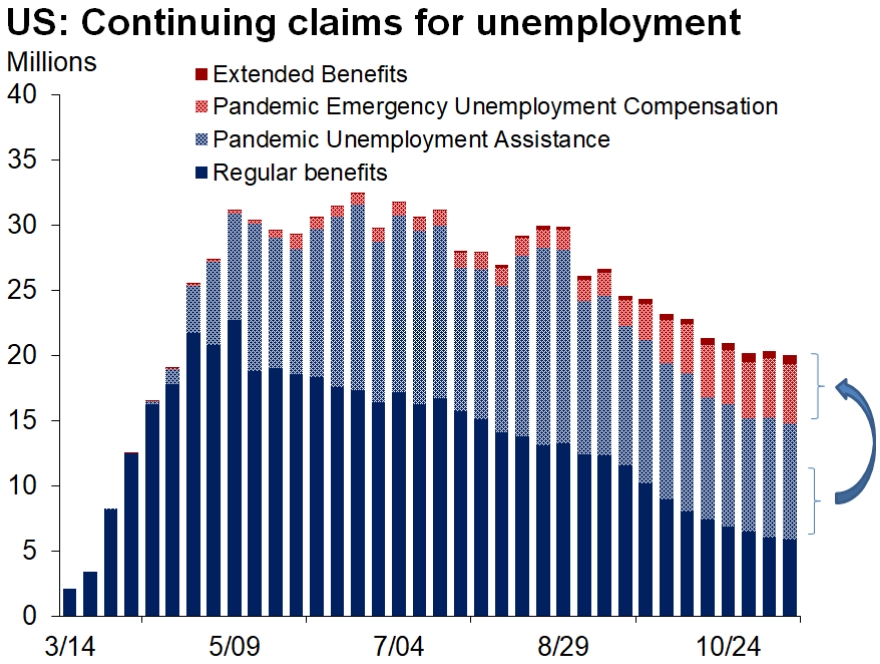

** I Jobless Claims hanno interrotto 2 settimane di robuste salite, uscendo molto più bassi delle attese (712.000 da prec 787.000 e vs stime per 775.000). In calo anche i percettori totali (5.5 mln da prec 6.09 mln e vs consenso a 5.8 mln. Davvero un bel numero, che però lascia un paio di dubbi. Il primo è sulla destagionalizzazione, disturbata dal Ringraziamento, che potrebbe aver gonfiato il numero settimanale. E il secondo su quanto di questo calo dei percettori è dovuto ad riassunzioni, e quanto alla transizione dentro gli schemi supplementari (vedi figura). Alla fine il numero di percettori di assistenza è costante da un po’.

** la revisione del PMI Markit servizi di novembre ha aggiunto addirittura 0.7 al numero portandolo a 58.4. I, dato composite è cos’ salito a 58.6, la bellezza di 13.6 punti più alto di quello Eurozone. Incredibile.

** il più completo ISM services ha ceduto moderatamente, terminando comunque marginalmente sopra attese, a 55.9 (da 56.6 e vs stima media di 55.8). I new orders sono rimasti elevati a 57.2 e l’employment è moderatamente migliorato a 51.5. In alo i new export orders a 50.4 fda 53.7 , e i prezzi pagati hanno segnato un massimo a 66.1. Stupisce poco che le aspettative di inflazione salgano. Un po’ di più che i rendimenti nominali restino così bassi.

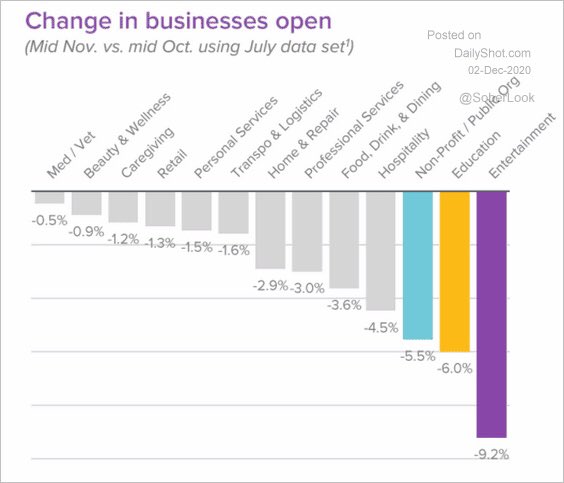

Bisogna dire che la resilience dell’economia USA, di fronte alla seconda ondata del virus, è stupefacente. Nei report non c’è quasi traccia dell’impatto su turismo, viaggi, parchi attrazioni, tempo libero etc etc. Viene il sospetto che queste survey non colgano alcuni fenomeni perchè si rivolgono ad aziende di grosse dimensioni che proteggono meglio il loro business (ed in alcuni casi lo vedono aumentare), mentre gli small business non vengono rilevati. In effetti il PMI Markit, che usa un campione più ridotto dell’ISM, contrariamente al solito si trova ad un valore superiore a quest’ultimo. Vedremo quale sarà il responso dello Small Business optimism di Dicembre, in uscita la prossima settimana (martedì). Nel frattempo questo grafico che riporta le aperture nette di nuovi business, un messaggio lo da.

La reazione dei mercati di fronte a dei dati comunque positivi, fa discutere. Se Wall Street ha preso la via del rialzo, allettata dalle discussioni sullo stimolo (MCCONNELL: COMPROMISE ON STIMULUS IS ‘WITHIN REACH’) e per nulla spaventata dai dati sull’epidemia (per ora i numeri le danno ragione), il Dollaro ha continuato a perdere terreno, in particolare nei confronti di una divisa come l’€, che sembra assai meno appetibile, tra economia in recessione, brexit, e litigi sul Recovery Fund. Analogamente i rendimenti hanno continuato tranquillamente a scendere. I motivi di debolezza del Biglietto Verde sono noti. Twin deficits, Fed aggressiva, economia globale in ripresa che attira investimenti e carry trades. Certo, la rapidità del movimento a fronte delle news, e nonostante il corto Dollaro sia un trade largmente condiviso, lascia perplessi.

Il momentum dell’azionario, già non irresistibile come di recente, si è lievemente attenuato quando i Democratici hanno dato un segnale che non tutto è facilissimo a Washington (*SCHUMER SAYS MCCONNELL DOES NOT SEEM INCLINED TO COMPROMISE).

La chiusura europea vede i principali indici cedere frazionalmente (tranne Milano), ma col settore bancario ancora in controtendenza, e a nuovi massimi da marzo. La mini gelata sullo stimolo ha ridotto un po’ la sottoperformance del Dollaro, mentre i rendimenti mostrano cali generalizzati. La decisione dell’OPEC+ di elevare di 500.000 barili al giorno la produzione da Gennaio non ha per ora infastidito troppo il petrolio. Ancora in recupero l’oro.

Domani chiudiamo la settimana in bellezza con il labour market report USA di novembre.