Italiano

Italiano English

English

Oggi la sensazione del primo giorno del mese è palpabile sui mercati. Sono ripresi con slancio molti dei trend interrotti parzialmente nelle ultime sedute, primo tra tutti il calo del dollaro. Riguardo ai flussi di rebalancing attesi, l’impressione che si ricava è che, tanti o pochi che fossero, sono stati sufficienti a causare appena un minimo di consolidamento sull’azionario, e a supportare i bonds su livelli che oggi vengono abbandonati con furia.

La seduta è partita subito con un buon tono in Asia, con i principali indici a mostrare buoni guadagni. Il Nikkei ha ritoccato il nuovo massimo dal 1991, mentre le “A” shares hanno mostrato forti progressi (Shanghai +1.7/, Shenzen +2.15%). Al di la della palese riapertura dei portafogli al rischio, dopo lo scavalco di fine mese, possiamo citare un paio di sviluppi che possono aver offerto supporto al sentiment.

1) I PMI manifatturieri asiatici di Novembre in aggregato hanno dato buoni valori. Quello cinese calcolato da Markit ha dato conferma del buon report di ieri dell’omologo NBS, mostrando nientemeno che il miglior livello da 10 anni. New orders a 58.3 e production a 57.1 completano un quadro di assoluta robustezza. Tra i colossi dell’area bene anche la Sud Corea, anche li ai massimi da febbraio 2011. Degli altri paesi, bene indonesia, molto bene Taiwan, mentre l’India ha leggermente rallentato, ma a 56.3 mostra sempre un ritmo di crescita buono. In lieve miglioramento il Giappone. Solo il Vietnam ha deluso, il che è strano visto la rilevanza del paese come manifattura.

2) Sul fronte vaccini, oltre alla richiesta di autorizzazione di Moderna ieri sera, è emerso che Novavax ha un trial in UK in dirittura d’arrivo. Apparentemente la Casa Bianca ha convocato il capo della FDA Hahn per chiedergli il motivo dellla lentezza dell’approvazione del vaccino Pfizer.

La seduta europea è partita a sua volta con un buon tono, anche se l’incombere della pubblicazione dei PMI manifatturieri finali di Novembre ha causato qualche modesto fase di nervosismo.

In realtà, le news vere e proprie sono poche. L’ottimo numero tedesco è rimasto più o meno invariato. La Francia ha recuperato qualcosa, ma non a sufficienza da portarsi in espansione. Tra i paesi per i quali i dati flash non erano disponibili, l’Italia ha ceduto mezzo punto più delle attese ma è rimasta in territorio di espansione. La Spagna invece ha mostrato stagnazione.

Il superamento dello scoglio ha riportato stabilità all’azionario EU, e supporto alla divisa unica, che ha intrapreso la via del rialzo.

A metà mattinata il membro ECB Schnabel ha portato un po’ di agitazione. Secondo l’economista, l’ECB deve impegnarsi a preservare le attuali condizioni finanziarie, assai favorevoli, ma il mercato non deve aspettarsi pacchetti giganteschi perchè la Banca Centrale non è tenuta a soddisfarne le attese. La Schnabel ha chiarito però che la politica monetaria deve supportare il ciclo finchè la crisi economica, che sarà più lunga di quella epidemiologica, sarà terminata. Le headline hanno accentuato un po’ la forza dell’€ e avviato al calo i bonds europei.

In tarda mattinata il FT ha riportato che l’EMA (European Medicines Agency) si esprimerà sul vaccino di Pfizer non prima del 29 Dicembre, e su quello di Moderna le discussioni partiranno dal 12 di gennaio. Ne consegue che difficilmente le prime inoculazioni partiranno in Europa prima del nuovo anno, diversamente da quanto ritenuto ( link ). In effetti anche il ministro della salute tedesco Spahn ha dichiarato che anche se i centri vaccinali saranno pronti nella seconda metà di dicembre, i vaccini alle categorie più vulnerabili non cominceranno prima di gennaio. ( *SPAHN: OUR GOAL IS TO VACCINATE FIRST RISK GROUPS IN JANUARY ).

Il probabile rinvio non ha influenzato granchè i mercati, in particolare l’€ e i rendimenti, che hanno continuato a salire imperterriti.

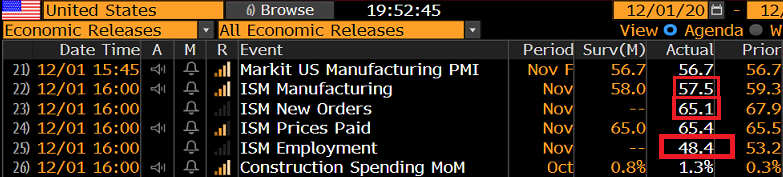

Nel primo pomeriggio l’entità dei movimenti è aumentata. L’azionario ha accelerato, i future USA anche, i rendimenti hanno preso a salire bene, e l’€ ha preso a salire forte. Una certa attesa c’era per l’ISM manufacturing di novembre, per vedere se confermava i numeri del PMI markit (lasciato invariato dalla revisione.

L’indice generale di attività è calato più delle attese ma resta su un livello robusto. Rallentamento anche dei new orders, ma i book restano rigogliosi. l’unica seria delusione del report è il sottoindice employment terminato in territorio di contrazione.

Venerdì abbiamo il Labour market report di novembre, per il quale le attese ufficiali parlano di 486.000 nuovi occupati ( di cui 45.000 nel manifatturiero). Conscio di ripetermi, osservo che i segnali (claims, Homebase etc) sembrano più coerenti con un report flat o leggermente negativo.

Ma i mercati non hanno minimamente condiviso le mie preoccupazioni. Wall Street è partita forte e ha subito segnato i nuovi massimi, la discesa del $ si è fatta una slavina, con l’€ arrivato a guadagnare un 1% sul biglietto verde, e i rendimenti si sono impennati soprattutto in US.

I movimenti hanno sicuramente tratto forza dall’intensificarsi delle indiscrezioni riguardanti un progetto bipartizan per un nuovo pacchetto di stimolo da vararsi entro Dicembre. Ulteriori dettagli sono stati riportati dal Washington Post ( link ). Il piano ammonterebbe a 908 bln $ ( sostanzialmente i 500 bln che voleva Mc Connell, più i 450 sequestrati da Mnuchin alla Fed con la chiusura delle facilities) e prevederebbe 300 $ alla settimana di estensione sussidi, 300 bln al Pay Protection Program, 250 bln agli stati e 50 bln per la distribuzione del vaccino. Sarà la volta buona? Può essere. Ma i Democratici, che volevano 2.2 trilioni, saranno riluttanti ad approvare un accordo che rappresenterebbe una vittoria netta per i falchi Repubblicani, proprio alla vigilia degli importantissimi ballottaggi in Georgia, che potrebbero dargli una risicata maggioranza al Senato. Tanto più che i soldi sottratti da Mnuchin potrebbero essere restituiti alla Fed, secondo alcune tesi di giurisporudenza.

Ma oggi il mercato ha voglia di credere. Così Wall Street ha continuato a macinare, il Dollaro a crollare (Dollar Index minimi da 2 anni e mezzo), e i tassi a salire.

L’azionario europeo ha chiuso con progressi un po’ più limitati. D’altra parte, con l’€ in salita di oltre un punto percentuale, vedere performance del genere da Eurostoxx e Dax è sicuramente una cosa insolita.

Difficile dire cosa abbia prodotto un movimento così violento del cross €/$. E’ probabile che sia stata la concomitanza della riapertura dei portafogli di inizio mese con l’attacco ad una soglia psicologica che aveva egregiamente tenuto ieri, e oltre la quale erano posizionati probabilmente parecchi stop.

Forte anche la sterlina, dopo che il commentatore politico di Times Radio ha dichiarato che le negoziazioni tra le parti sono entrate nella parte finale, il cosiddetto Tunnel ( link ), ovvero una fase intensiva a cui partecipano solo membri senior.

In un contesto decisamente positivo i 2 asset che si discostano sono petrolio e oro. Il primo è rimasto nervoso per la proroga del meeting OPEC+ dove l’accordo sembra difficile.Il secondo, per contro, ha ultimato una U-turn, tornando di prepotenza sopra il livello di 1.800$, un movimento strano, considerando che oggi rendimenti nominali e reali salgono bene, ma in linea con la debolezza estrema del dollaro, che però era stata ignorata la scorsa settimana. La forza del movimento è presumibilmente dovuta alle ricoperture di chi aveva giocato al ribasso sull’appetitoso breakdown di giorni fa.

Il movimento di oggi avviene in un contesto in cui la presunta sostituzione di Bitcoin all’oro come riserva di valore nei portafogli è diventata mainstream, dopo le notizie su Guggenheim di ieri. Il pezzo di Bloomberg ( link ) che ha riassunto la cosa è stato parecchio ripreso su media e social..

Personalmente resto dell’idea che una sostituzione significativa al momento è improbabile, in quanto Bitcoin è ancora troppo volatile. Sotto ho realizzato un grafico dei 2 asset, normalizzato a fine 2017, per mostrare la differenza di comportamento.

Questo non implica che il Bitcoin non possa performare bene, o l’oro scendere, o che un po’ della speculazione su commodity in generale non possa trasferirsi su Bitcoin. Ma non vedo un immediata entrata di Bitcoin in sostituzione dell’oro nelle asset allocation tradizionali, anche perchè, a livello di budget di rischio, con la sua volatilità estrema, occupa molto più spazio.