Italiano

Italiano English

English

Oggi è il Black Friday in US (e non solo li ormai, a causa della globalizzazione) ovvero la giornata che segue il Ringraziamento, e inaugura la stagione degli acquisti natalizi. Le grandi aziende commerciali offrono enormi promozioni, e si registrano record di affluenza nei centri commerciali e nei negozi. Quest’anno, con la pandemia, avremo con ogni probabilità una parziale anticipazione del Cyber monday, che è l’omologo destinato all’e.commerce, il quale cadrebbe lunedì. Tutto ciò per dire che oggi è una giornata semifestiva in US, in cui gli Americani dovrebbero aver decisamente di meglio da fare che andare in ufficio, e l’attività e la liquidità sui mercati ne risentono.

La seduta asiatica ha avuto quindi un decorso tranquillo, con i principali mercati a mostrare guadagni con l’esclusione di Mumbai e Sydney. Le “A” shares cinesi hanno festeggiato il balzo degli industrial profits di ottobre, da +10.1% anno su anno a +28.2%, del 6.4% mese su mese. I margini industriali a ottobre sono saliti del 7.2% dal 6.4% anno su anno di settembre. Decisamente positivo, ed è sorprendente che l’azionario cinese sia stato così outperformato dagli altri mercati di recente. A 1 mese solo il Portogallo, tra le oltre 20 piazze che seguo, ha fatto peggio, 5.4% vs il 5.7% del Shanghai Composite. Va detto che la faida commerciale con l’Australia continua, con la Cina a mettere dazi sui vini australiani ( link )

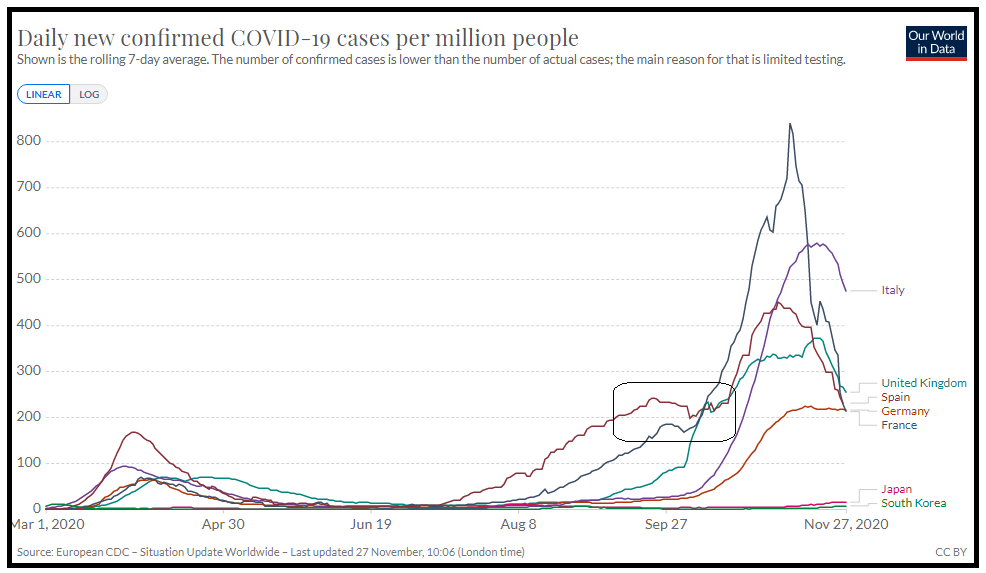

Sul fronte Covid, con i dati USA inaffidabili causa festività, il newsflow è positivo . Il grafico dei casi per milione mostra bene il miglioramento in Europa nell’ultimo periodo, con l’unico neo al momento la Germania, che, pur restata su livelli inferiori agli altri, al momento non sta rientrando, ma ha un andamento più simile a Spagna e UK a Settembre. Infatti è l’unico paese europeo in cui non si parla di allentamento delle misure, se non per le riunioni a Natale.

Nella figura si notano anche i recenti aumenti in Giappone e Sud Corea. Ma si notano anche le dimensioni dei rispettivi fenomeni. Riguardo le misure, in UK si torna al sistema di tiering dal 3 Dicembre. In realtà non è che cambi granchè la sostanza, con il grosso del paese in tier 2 o 3 (e Londra dovrebbe essere classificata tier 2) per il momento. Le misure andranno avanti fino ad aprile e i tier verranno rivisti ogni 2 settimane. Ci saranno 5 giorni di pausa a Natale.. C’è un po’ di fronda nel Partito Conservatore e il provvedimento dovrebbe fare un passaggio parlamentare martedì prossimo. Invece in Irlanda dal 7 dicembre dovrebbero riaprite ristoranti e pub ( link )

L’apertura europea ha visto gli indici partire più o meno sui livelli della seduta di ieri. Inizialmente il fallimento delle trattative BBVA Sabadell hanno pesato un po’ sulle banche, ma è stato un attimo e queste hanno ripreso a trattare in positivo, trainate dalla banche italiane. Tranquilli tassi e divisa tra le commodities il Rame ha continuato a volare ma il resto ha offerto pochi spunti.

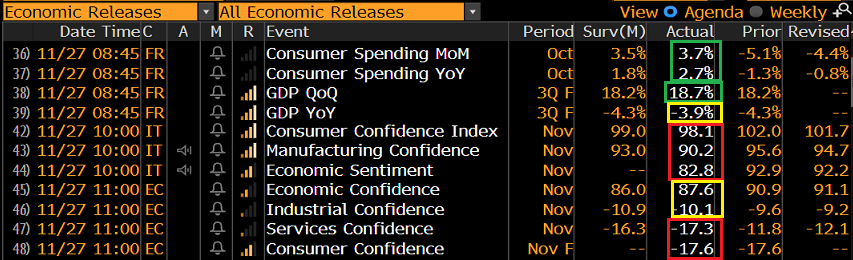

Sul fronte macro, il GDP francese del terzo trimestre è stato rivisto al rialzo per un progresso del 18.7% sul trimestre e un calo del 3.9% sull’anno. Performance particolarmente buona del consumer spending francese di ottobre, notevole visto che il covid già impazzava. In comprensibile calo le varie confidence economiche in Italia e Eurozone.

Sul fronte Brexit, si annuncia un week end di fuoco, con la ripresa delle trattative serrate. Oggi era previsto un colloquio relativo ad uno dei punti di frizione, relativo ai diritti di pesca, e non sembra si siano fatti ulteriori progressi ( **UK rejects EU’s Brexit-related fisheries proposal.). La tattica è la solita: portare il muro contro muro fino all’ultimo minuto. Avremo altri colpi di scena? Io credo che vi sarà un accordo finale di portata ridotta.

Il run up verso la riapertura degli USA è stato ravvivato dall brusco calo dell’oro, che ha rotto al ribasso quota 1.800 $, resistenza assai rilevante in quanto vi passava anche la media mobile a 200 giorni ed era stata area di consolidamento a luglio, prima della partenza dell’ultima gamba di rally.

Il recente movimento di ribasso mostra alcuni aspetti notevoli:

** è avvenuto in una fase di relativa debolezza del $, che normalmente gli risulta favorevole

** I tassi nominali e reali stanno moderatamente scendendo.

In altre parole, 2 rilevanti correlazioni si sono al momento spezzate, il che non depone bene nel breve per il metallo giallo.

Peraltro, per tutti i discorsi fatti sulla sostituzione delle criptovalute all’oro nei portafogli, queste sono crollate ieri, e scese ancora oggi, per cui anche la recente correlazione inversa tra oro e bitcoin nelle ultime 48 ore non sta funzionando.

Un altro elemento sorprendente della rottura odierna è che i titoli auriferi, che hanno ovviamente sofferto parecchio dl recente movimento, vanno in controtendenza. E non si può dire che siano aiutati dal mercato generale, visto che l’S&P 500 (con il quale hanno una correlazione abbastanza bassa) sale di frazioni di punto. E’ un fenomeno strano, perchè uno sviluppo nettamente ribassista sull’oro dovrebbe impattare maggiormente sui goldminers, che hanno beta superiore e sono a leva sul metallo. Probabilmente non è il caso di trarne troppe conclusioni, visto che si tratta di una sola seduta, e per di più per metà festiva.

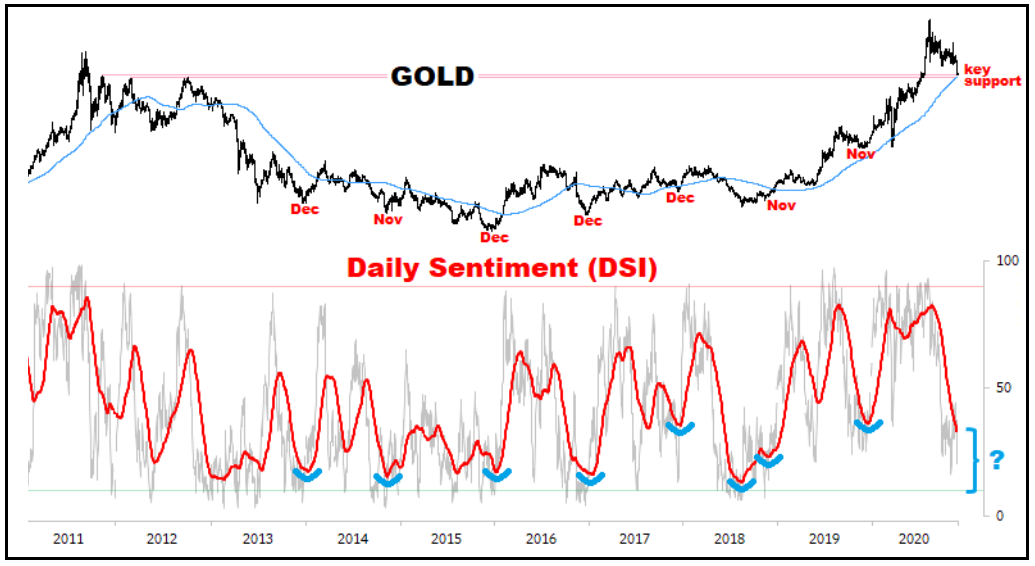

E’ però vero che l’oro al momento mostra un sentiment depresso, ed ha una stagionalità negativa (vedi grafico, courtesy of Macro Charts), eppure gli economics che normalmente ne supportano il corsi, ovvero liquidità, e tassi reali negativi, sono ancora in piedi.

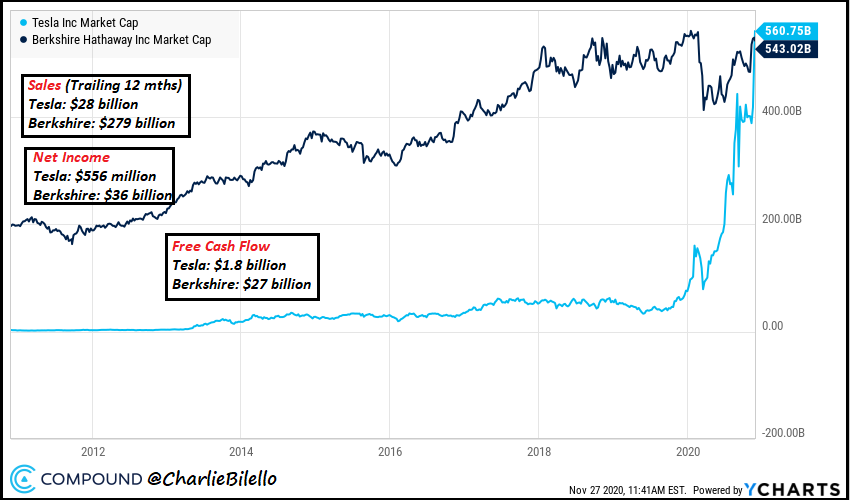

L’apertura di Wall Street non ha portato particolari batticuore. Gli indici hanno tentato la via del rialzo, trainati dal Nasdaq, ma nonostante i nuovi massimi dell’S&P 500 a 3644, non hanno accelerato. La price action sugli indici è rimasta tranquilla, con gli investitori impegnati a inseguire le proprie manie. Per dirne una, Tesla ha chiuso la settimana con un progresso di quasi il 18% ( +2% oggi). Capitalizza 555 bln e ha superato di 20 bln la capitalizzazione di Berkshire Hatway. Sul grafico, di Compound, sono segnati i numeri trailing a 12 mesi delle 2 realtà.

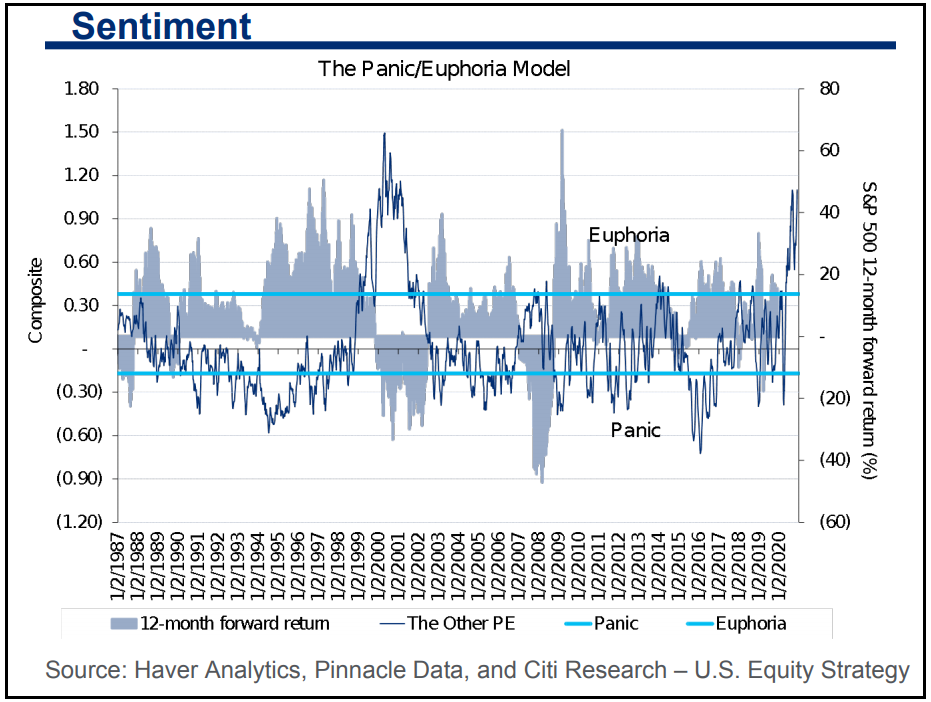

E Tesla è solo uno dei casi più eclatanti dell’eccezionale euforia che sta caratterizzando questa fase di mercato. Per il momento, della fase correttiva che continuo ad attendermi, vista la situazione di sentiment e positioning illustrata martedì ( link ) e mercoledì ( link ), nemmeno l’ombra. E nemmeno dei flussi rebalancing (che però ha senso che non vengano fatti nei giorni festivi). Il Panic /Euphoria Model di Citigroup è tornato a 1.10 livello di estrema euforia osservato l’ultima volta nel 2001, che proietta con 100% di probabilità livelli più bassi a 12 mesi).

E’ vero che nel 1999-2000 si era trattenuto sopra questi livelli per un po’ (ed è quello che mi aspetto per l’anno prossimo). Ma nemmeno in quel periodo si evitava di prendere fiato ogni tanto, ed è quello che contino ad aspettarmi.

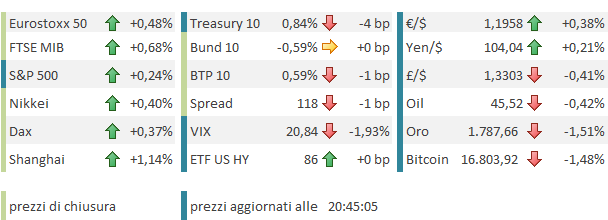

La chiusura europea vede i principali indici costruire sui progressi della settimana, con tendenza del tech a outperformare ma anche le banche in progresso, in EU (non in US). La forza dell’€ ( ai massimi da quest’estate) non ha infastidito in maniera percettibile l’azionario. I tassi, per contro, conservano una tendenza il calo in Eu come in Eurozone, e il balzo del giorno dei vaccini è stato in gran parte riassorbito.

Tra le commodities solo i preziosi chiudono in marcato ribasso.