Italiano

Italiano English

English

Ieri sera, Wall Street ha definitivamente virato al ribasso, con l’S&P 500 in calo di oltre un 1% in chiusura. Apparentemente il catalyst è stato fornito dal netto peggioramento delle news sul Covid in US:

** Le scuole pubbliche sono state chiuse nella città di NY, perchè la media 7 giorni dei test positivi sul totale ha superato il 3%.

** il Minnesota ha ordinato la chiusura di palestre e solo asporto per i ristoranti.

** Il Colorado ha esortato i residenti a evitare i viaggi per il Ringraziamento

La notizia più rilevante è stata la prima naturalmente. Resta da capire come questa cosa abbia potuto sorprendere qualcuno, visto che da giorni la media mobile del ratio infetti/test veniva monitorata da tutti i media. Era scontato che saremmo arrivati a questo, e ad altro.

Poco fa sono uscite queste 2 dichiarazioni del sindaco di New York.

**NYC MAYOR SAYS `JUST A MATTER OF TIME’ TILL INDOOR DINING SHUTS – BBG

**NYC MAYOR EXPECTS INDOOR DINING SHUT IN NEXT WEEK OR TWO

La verità è che è da qualche seduta che ad un newsflow sui vaccini molto buono, e un sentiment stellare (vedi lampi di ieri) non è corrisposta una price action particolarmente brillante. Gira e rigira, il future sull’S&P 500 è ancora sui livelli prevalenti prima dell’annuncio di Pfizer, e ne l’annuncio di Moderna ne i risultati definitivi del trial 3 di Pfizer hanno cambiato granchè la situazione, nonostante in entrambi i casi gli annunci siano stati più positivi delle attese.

Questo presumibilmente riflette un mercato recentemente un po’ troppo “forward looking”, ovvero orientato a valutare il quadro di medio termine, caratterizzato da politica monetaria e fiscale post elettorale, e successivamente i vaccini e la normalizzazione, e non la situazione incombente, con l’accelerazione invernale del Covid, con conseguente deterioramento del ciclo. E poi lo stallo a Washington, e relativo fiscal cliff.

Gli investitori si trovano così carichi a cannone, di fronte a quello che si rivelerà con ogni probabilità un “double dip” economico sia in Eu che negli USA. E nel mezzo di una rotazione settoriale da “stay at home” e tech a ciclici e value che avrà sicuramente senso, ma forse è un po’ prematura, se le misure di contenimento resteranno con noi per buona parte dell’inverno.

Chiaramente, gli investitori continueranno a considerare questa come una situazione temporanea. E comunque le banche centrali, Fed in primis, cercheranno di fare da ponte da qui alla normalizzazione. Per questo motivo non ci sarà, probabilmente la brusca correzione che avviene quando sentiment e positioning sono così fuori sintonia con la realtà. Ma un ulteriore consolidamento continuo ad aspettarmelo, e la price action degli ultimi giorni sembra confermarlo.

Su queste basi, la seduta asiatica ha avuto un tono contrastato, ma non troppo negativo. Tokyo ha continuato a correggere, a sua volta alle prese con un accelerazione del Covid (JAPAN NATIONWIDE DAILY CORONAVIRUS CASES HIT NEW RECORD OF 2,259 – TBS) anche se i numeri sono risibili rispetto a quelli USA o EU.

Il recente indebolimento del Dollaro ha allarmato le Autorità di Sud Corea e Tailandia, con Il ministro delle Finanze coreano a dichiarare che stanno monitorando il cross e sono pronti a intervenire per “stabilizzarlo”, e il Governatore della Bank of Thailand a ribadire che il Bath si è rafforzato troppo e misure di contenimento “stanno venendo considerate”. E’ vero che siamo in crisi, ma se basta così poco per scatenare reazioni, prepariamoci ad un accelerazione della liquidità globale nei prossimi mesi.

Moderati progressi per le “H shares cinesi, senza un motivo preciso.Tra gli altri indici, performance positive da Jakarta e Sydney, Seul al palo e “H” shares cinesi, Hong Kong e Mumbai in calo.

L’Europa aveva chiuso ieri sera prima che maturasse la correzione a Wall Street, e oggi ha dovuto fattorizzare il movimento. Coerentemente i bonds hanno mostrato tendenza dei rendimenti a scendere, e l’€ ha ceduto terreno, D’altronde il tornare al centro della scena del rischio covid impone uno stop anche alla rotazione settoriale, e l’azionario europeo, più ciclico e pieno di banche e meno tech, ne stava beneficiando. Oggi banche, finanziari, energy, resources hanno tutti performato male. In mattinata non erano previsti dati di peso.

Sul fronte vaccini, notizie miste. Astra Zeneca ha riportato apparentemente buoni risultati di immunizzazione su anziani, ma si tratta di dati del trial 2, per cui vecchi ( link ). Sinovac, invece non sembra incantare ( link ).

Sul fronte Brexit, negoziazioni sospese causa positività Covid di un membro di una delegazione. I passi avanti sono piutosto ridotti, e l’impressione personale è che arriveremo ad un accordo in extremis, di portata assai ridotta.

Nel primo pomeriggio un altro indizio che il quadro macro inizia a deteriorarsi in US. I sussidi di disoccupazione settimanali, che recentemente erano calati più delle attese, sono rimbalzati (742.000 da precedenti 711.000 e vs stime per 700.000 e prima salita in 5 settimane). In significativo calo, e sotto attese, il numero totale dei percettori (continuing claims 6.37 mln da prec 6.8 mln e vs stima di 6.4 mln). Ma questi sono relativi alla settimana precedente, e parte delle uscite dipende da individui a cui scade il contributo, che entrano nella PEUC ( Pandemic Emergency Unemployment Compensation). Nota bene: a prendere il PEUC e il PUA sono ancora circa 13 milioni di cittadini (rispettivamente 4,376,847 e 8,681,647). Questi programmi scadono a fine anno. Se non li rinnovano saranno dolori.

Meglio, il Philly Fed di novembre, calato “solo” di 6 punti, a 26.3, un livello di espansione ancora robusta, vs attese per un calo maggiore (22.5). Buoni i sottoindici con new orders (-4.7pt a +37.9) ed employment (+14.5pt a +27.2) ma gli shipments (-21.6pt a +24.9) calano parecchio. In linea il Kansas Fed (-2 punti a 11). Queste però sono survey di manifatturiero. Vedremo i servizi, la prossima settimana col PMI flash.

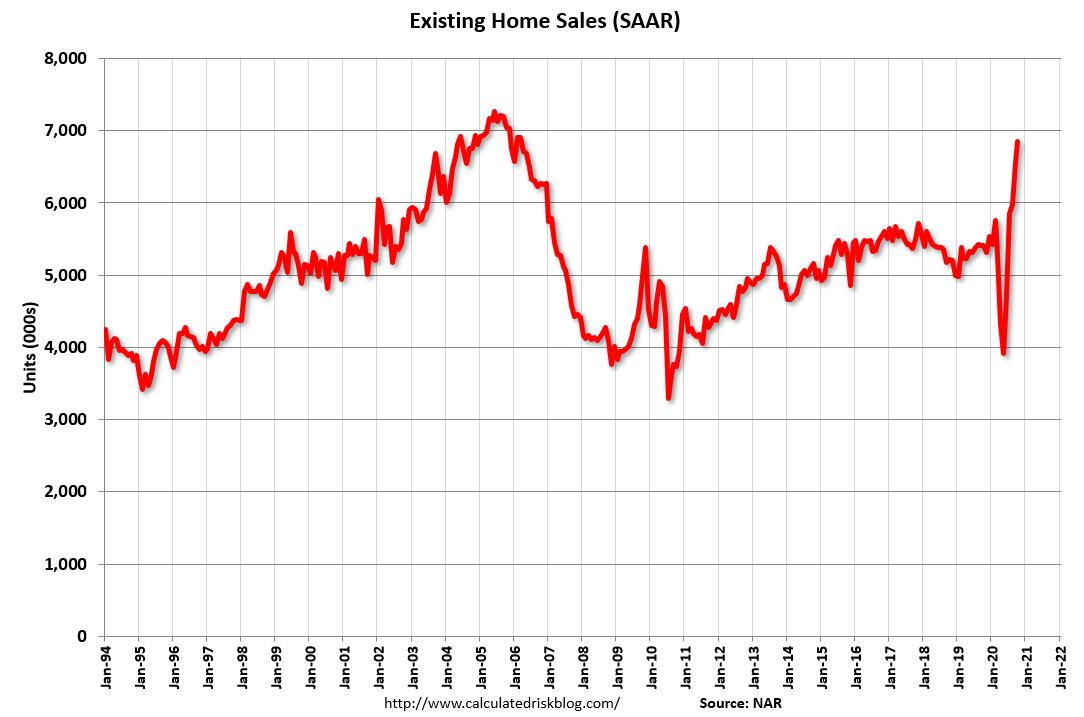

Ottime, come di recente, le vendite di case (non di nuova costruzione) con + 4.3% da precedente +9.9% e vs stime per -1.1%. Il crollo dei tassi e la domanda di relocation post Covid hanno fatto esplodere queste vendite sui livelli della bolla immobiliare nel 2006. Un forte supporto per il ciclo, ma non un fenomeno molto sano

Wall Street ha esordito con un tono incerto, l’S&P 500 a mostrare perdite marginali, e il Nasdaq moderatamente supportato dal rimbalzo di tech e stay at home, per ovvii motivi. Le dinamiche sul resto degli asset non sono cambiate, col Dollaro in modesto recupero, i rendimenti in calo con le curve tendenti ad appiattirsi, commodities gravate dal petrolio, e preziosi a loro volta in rallentamento..

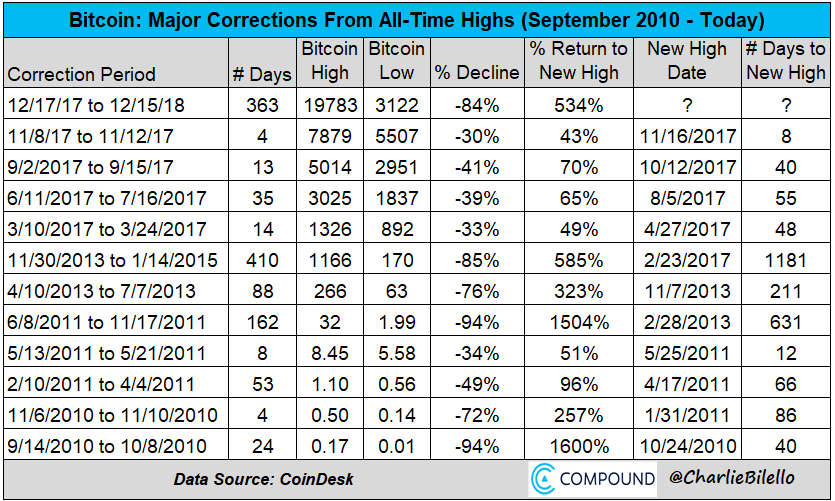

Apparentemente la caratteristica peculiare dell’oro di fungere da riserva di valore sta venendo messa in crisi dal rally di Bitcoin, che gli sottrae domanda e lo starebbe parzialmente soppiantando nei portafogli, in ottica di diversificazione. Personalmente, penso sia un fenomeno passeggero. L’oro ha un offerta tendenzialmente rigida (e qualche utilizzo industriale), mentre quella di criptocurrencies può essere resa flessibile grazie all’aumento del loro numero. E sono davvero troppo volatili per fungere stabilmente da riserva di valore a mio modo di vedere (vedi tabella sotto courtesy of Compound). L’ultimo drawdown è stato appena dell’ 84%.

Non vuol dire che non possono avere i loro momenti positivi, come nel 2017 ed ora, dopo che Paypal circa un mese fa ha accettato Bitcoin come mezzo di pagamento.

La chiusura europea vede i principali indici mettere giù perdite di poco inferiori al punto percentuale. A 2 ore dalla chiusura Wall Street non ha ancora deciso che direzione prendere.

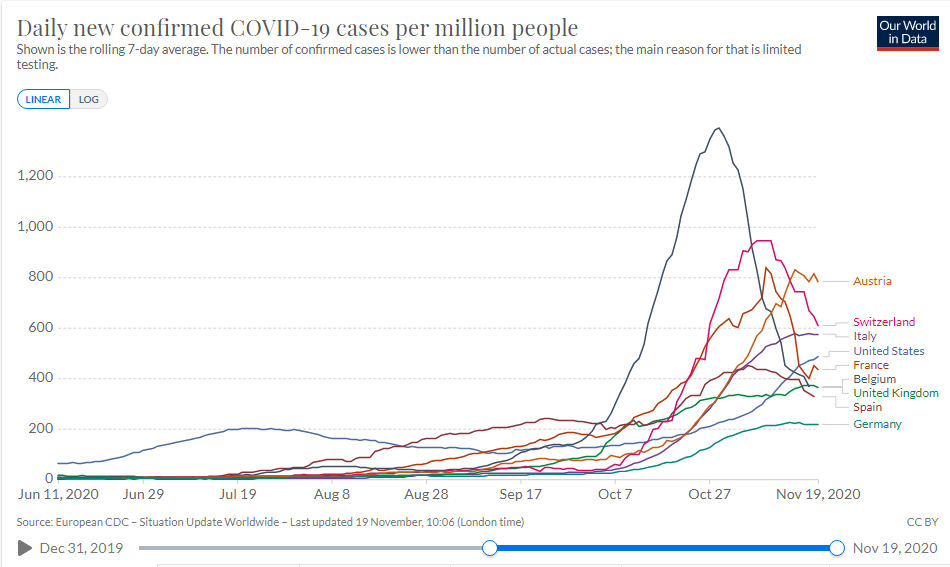

Sul Covid, gli ultimi numeri in Eurozone continuano a segnalare un calo dei nuovi casi in Francia e Spagna (e Belgio, e Svizzera), e segnali di stabilizzazione in UK, Italia e Germania. I lockdown stanno infine ingranando. Il problema per l’Eurozona e in che misura i lockdown light devono rimanere in piedi per evitare una ripartenza.

Nel grafico, recante le medie mobili a 3 giorni per milione di abitanti, si notano i trend di breve, e quello USA ancora in solido rialzo.