Italiano

Italiano English

English

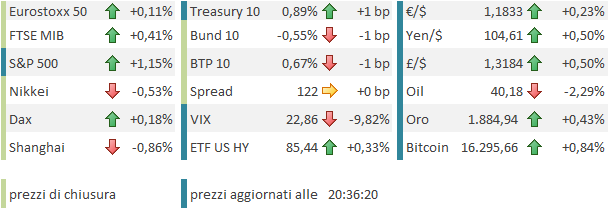

Serata da bicchiere mezzo vuoto ieri a Wall Street, con epidemia e stallo sul piano fiscale più rilevanti delle recenti news sul vaccino. S&P 500 -1% con ciclici energy e banche di nuovo in lettera, Nasdaq 100 più resiliente a -0.55%.

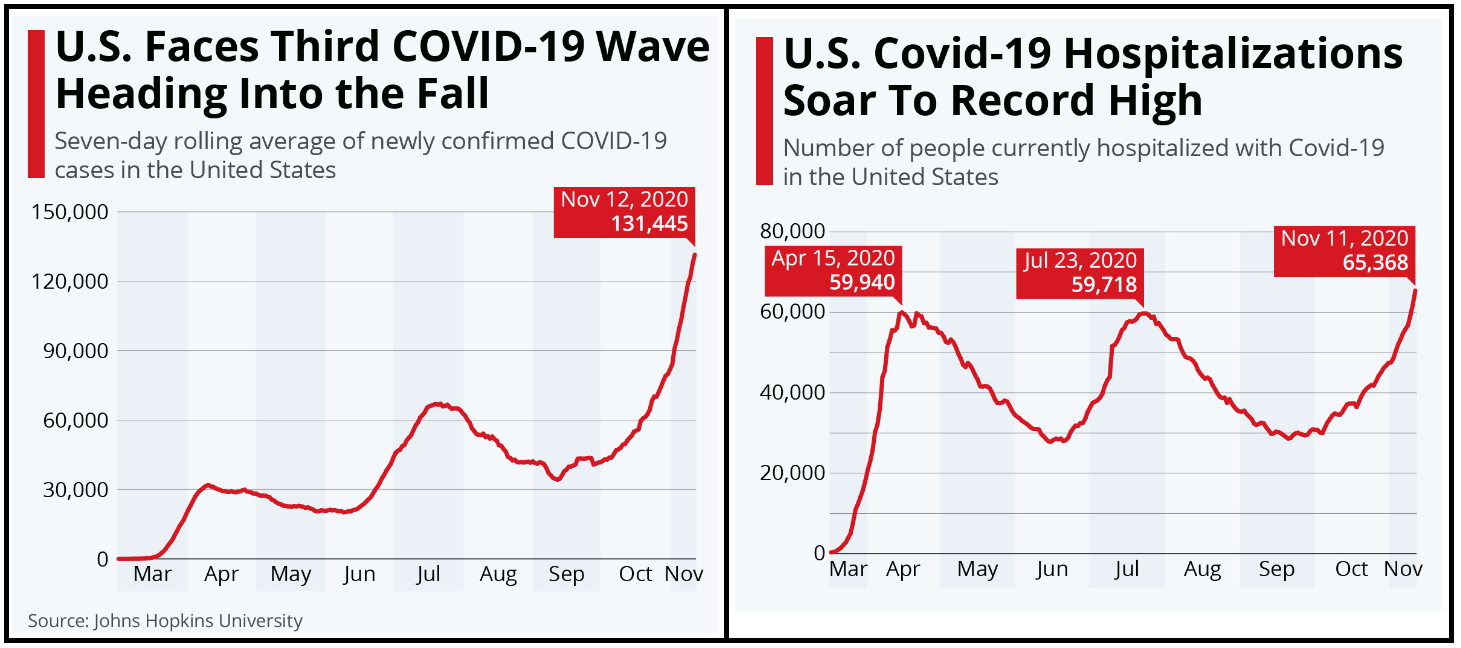

Su fronte epidemia c’è motivo di preoccuparsi. Ieri abbiamo avuto 161.000 casi in US, e il tasso di positività dei test è salito al 13%, massimo da maggio e oltre 3 punti sopra il picco di quest’estate.

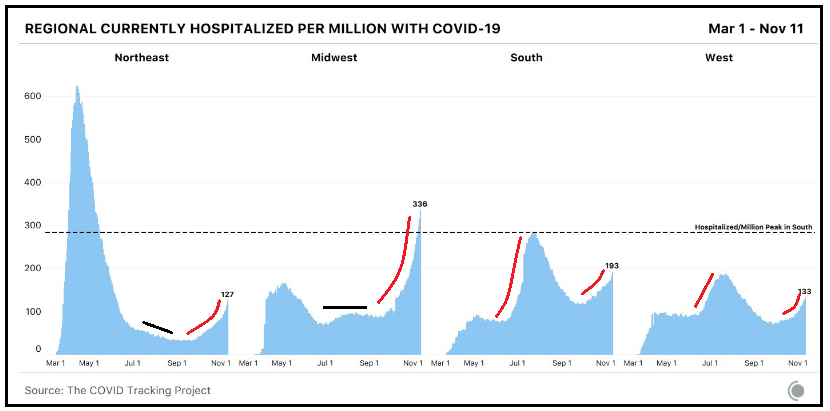

Anche le ospedalizzazioni, che hanno un lag di una decina di giorni, stanno facendo nuovi massimi assoluti. Questi numeri riflettono la circostanza che, diversamente dall’ ondata dell’anno scorso, centrata nel nord est, e quella dell’estate, nel sud, questa è ha la sua forma più virulenta nel mid west, ma è assai più uniformemente distribuita sul territorio nazionale.

Questo spiega la dimensione assoluta dei numeri, ma non per questo è un’attenuante. La ripartenza negli stati del Sud lascia intendere che purtroppo, se le misure di contenimento non non riportano i casi a “livello Asia”, appena le allenti, i contagi ripartono rapidamente. Gli USA non sono mai andati sotto i 30.000 casi al giorno quest’estate.

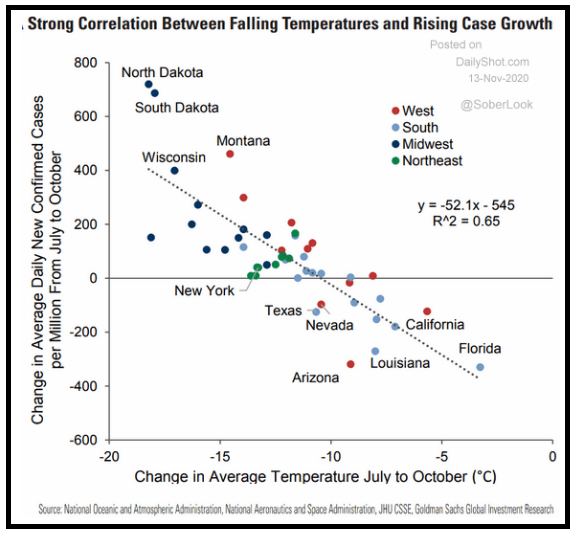

Il secondo motivo di preoccupazione è l’impatto della stagione fredda, che stiamo sperimentando in Europa, oltre che in US. Uno studio di Goldman Sachs ha evidenziato la correlazione tra calo delle temperature e ritorno del virus.

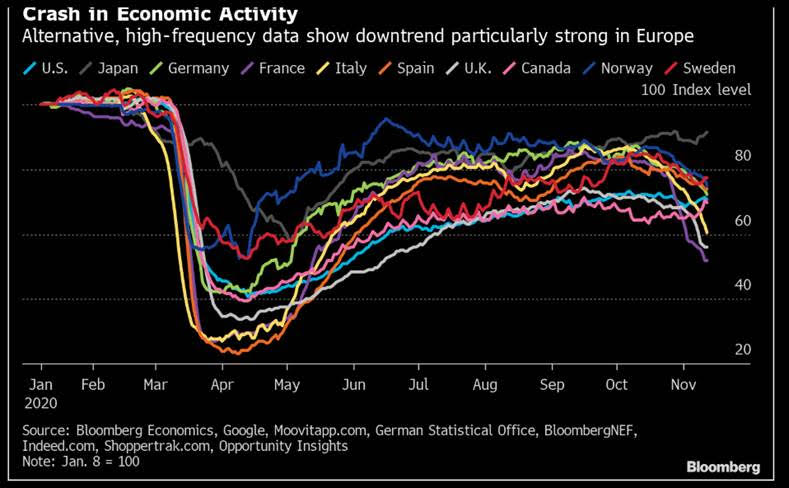

Se ne ricava che finchè il vaccino non sarà largamente disponibile, in Europa le misure di contenimento dovranno restare in vigore, e in US andiamo verso una fase di serio ripristino, per contenere l’attuale accelerazione. Senz’altro l’intensità dei lockdown resterà significativamente inferiore rispetto a quella osservata a marzo/aprile. Ma, come mostra questo grafico di Bloomberg, gli effetti depressivi sul ciclo già si cominciano ad avvertire, in particolare nei paesi al momento più colpiti.

Purtroppo, come accennato ieri, la stagione che andiamo ad affrontare è rilevante per il ciclo, con la spesa che aumenta per consumi e viaggi, vacanze, entertainment etc. Se la vendita di beni potrebbe tenere, e magari in alcuni casi aumentare per compensazione, i servizi ne soffriranno parecchio.

Le recenti news sul vaccino vanno ad attenuare l’impatto di questa situazione, se effettivamente qualcosa dovesse rendersi disponibile entro fine anno. In particolare sarebbe positivo se altre case, come Astra Zeneca e Johnson & Johnson arrivassero al risultato, in quando i loro candidati sono più “comodi” (una sola inoculazione e trasporto senza necessità di bassissime temperature), ed inoltre, a quanto parte, le aziende hanno già iniziato a produrli e quindi la disponibilità di dosi aumenterebbe di tanto. Sull’efficacia di questi composti però c’è ancora incertezza, e comunque al termine dei trial di Pfizer e Moderna manca ancora un paio di settimane. Il rischio che il mercato inizi a guardare di più alla situazione sanitaria e all’impatto sull’economia e sugli utili del quarto trimestre c’è. Anche perchè un po’ questa seconda ondata (terza in US) ha colto di sorpresa governanti e aziende.

E, in effetti, almeno in US, il quadro sullo stimolo fiscale si è incupito. Con i Repubblicani che supportano il rifiuto di Trump di concedere, un nuovo piano è l’ultimo dei pensieri del Congresso in questa fase, e anche una volta che Biden si sarà insediato, la distanza tra le parti resterà difficile da colmare ( link ). Ci sono i 2 ballottaggi in Georgia a gennaio che valgono il controllo del Senato, sia pure di margine risicatissimo. Per questo motivo, per quanto la posizione del Presidente uscente sia insostenibile, il Partito Repubblicano sta compatto dietro a Trump e la campagna elettorale riprenderà immediatamente.

Va detto che stamattina durante la seduta asiatica, l’impatto della discesa di Wall Street ieri sera è stato abbastanza modesto. Dei principali indici solo le “A” shares cinesi mostrano un calo apprezzabile, mentre il resto o cede marginalmente, o recupera qualcosa, come Taiwan, Mumbai e Seul. A irritare l’azionario cinese, forse, l’ordine esecutivo di Trump per bloccare gli investimenti in aziende cinesi fornitrici dell’esercito ( link ). Trattandosi di Cina, non sarà certo la prima disposizione che verrà smantellata da Biden quando entrerà in ufficio.

L’apertura europea ha visto gli indici recuperare rapidamente le perdite iniziali, portandosi su moderati progressi. Il rimbalzo ha visto i settori ciclici e le banche fare meglio di tech e difensivi, una volta di più. Ma la pressione al rialzo sui rendimenti non si è ripresentata, mentre l’€ ha recuperato qualcosa su un Dollaro in generale ritirata.

La revisione del GDP EU del terzo trimestre ha offerto davvero poco in termini di novità, discostandosi pochissimo da prima stima e da attese. Purtroppo, vale quanto si diceva a proposito dei dati del primo trimestre. La situazione attuale, fotografata dal grafico sopra, rende questi numeri abbastanza vecchi.

Nel pomeriggio, in US, la U. of Michigan confidence preliminare di novembre ha stupito un consenso “addormentato” che la vedeva in leggero miglioramento rispetto a ottobre (77 da precedente 81.8 e vs stime per 82). Il calo dipende interamente dalle expectations (71.3 da prec 79.2 e vs stime per 79.1) mentre le current conditions sono rimaste invariate a 85.8 vs attese di un aumento a 88.3. Per quale motivo, con un epidemia in accelerazione, un paese diviso sulla presidenza, e attese di stimolo fiscale deluse, la fiducia dei consumatori dovesse aumentare, non è dato di capire. In ogni caso è un chiaro segnale che in particolare il primo fenomeno sta impattando.

Non che l’azionario se ne sia dato granchè per inteso. Wall Street è partita in rialzo e al momento recupera, con gli interessi, quanto ha ceduto ieri. A trainare, ancora ciclici, energy e banche, mentre il tech arranca, segno che stiamo inseguendo ancora l’idea del vaccino che anticipa la normalizzazione. E’ anche vero che, tra una salita e una discesa, l’S&P scambia meno di un punto sopra il livello dell’annuncio di Pfizer. Oltreoceano non si può dire che l’impatto sia stato esplosivo, anche se gli USA sono i primi in fila per ottenere questi vaccini.

Questo discorso non vale per l l’Eurostoxx 50, che, nonostante la correzione di ieri, si trova un 5% sopra il livello pre Pfizer. Così la chiusura lo vede mettere a segno un guadagno marginale, cedendo un punto in relativo con Wall Street tra ieri e oggi. Ma il recupero sulla settimana è del 7.1%, che si aggiunge al 8.3% della scorsa.

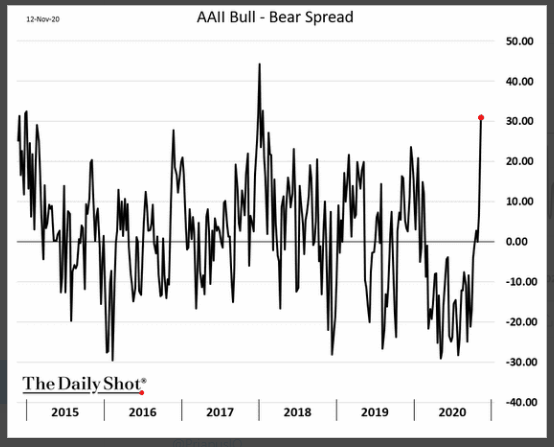

Nel breve, mi pare che l’azionario occidentale sia un po’ troppo fiducioso nella normalizzazione in tempi brevi. I vaccini sono una splendida promessa, ma la realtà vede i lockdown, il loro impatto sul trimestre in corso, pesante in Europa e con l’impulso fiscale in calo in US, e una querelle a Washington che, se non impedirà a Biden di insediarsi, manterrà alto lo scontro e bassa la collaborazione in un Congresso con margini risicatissimi alle camere. Che gli investitori al momento non sono focalizzati su questi temi, lo mostra anche, tra le altre cose, il differenziale tra bulls e bears della survey settimanale della AAII (American Individual Investors), tornato su livelli visti l’ultima volta nel 2018, dopo il taglio delle tasse di Trump. Non mi aspetto un inversione di tendenza. Ma un opportunità di entrare su livelli migliori, nelle prossime settimane, per giocarsi la normalizzazione, si.