Italiano

Italiano English

English

La rotazione settoriale ha tenuto di nuovo in scacco Wall Street ieri, con l’S&P 500 in marginale calo in chiusura (-0.14%) e il Nasdaq 100 giù dell’1.75%, mentre il tradizionalissimo Dow Jones Industrial è salito dello 0.9%.

La seduta asiatica è stata rallegrata dal record storico di Tokyo (JAPAN’S NIKKEI AVERAGE CLOSES AT THE HIGHEST LEVEL SINCE JUNE 1991). Nascosta dal clamore delle elezioni USA e del virus, la piazza giapponese sembra aver avuto ragione del livello di 24.000 che la ha sostanzialmente contenuta nell’ultimo triennio. Ritengo che sia attraente: il Giappone ha relativamente pochi problemi col Covid. L’economia si è comunque molto indebolita, ma il Governo ha varato ancora uno stimolo enorme (40% GDP). In ogni caso le aziende giapponesi sono ben posizionate per beneficiare di un ulteriore ripresa globale.

Il Nikkei non ha praticamente accusato la volatilità del run up verso le elezioni e ha prontamente fatto breakout sul rimbalzo. Zero impatto della liquidazione dei tecnologici a Wall Street. A mio modo di vedere è un buon long strutturale.

Sul fronte macro altre buone notizie in Asia. In Sud Corea, le esportazioni dei primi 10 giorni di novembre hanno mostrato un incremento, rispetto al medesimo periodo dell’anno scorso, del 20.1% anno su anno, con mezza giornata di lavoro in più. La media giornaliera è +12.1%. Un bel miglioramento visto che ottobre aveva segnato +2.8% e agosto e settembre erano ancora negativi in doppia cifra. Un buon segnale per la domanda asiatica e globale tech e industria pesante.

Sorprende quindi poco che il Nikkei si sia tirato dietro tutti i principali indici, ad eccezione del China Complex, in controtendenza per un paio di storie specifiche:

** L’emissione da parte dei regulators di norme contro l’abuso di posizione dominante da parte dei colossi tecnologici nazionali. l’indice High Tech ha ceduto il 6% stanotte, dopo il 5% perso ieri. ( link )

** A Hong Kong l’opposizione in Parlamento si è dimessa in seguito all’espulsione di 4 membri giudicati non sufficientemente “leali e patriottici” in base alla nuova legge imposta dalle Autorità cinesi.

** ALL HONG KONG PRO-DEMOCRACY LAWMAKERS TO RESIGN IN PROTEST AGAINST OUSTING OF FOUR LEGISLATORS- OPPOSITION LAWMAKER/RTRS ( link )

Nella mattinata europea sono stati pubblicati gli aggregati monetari cinesi di novembre. I new loans hanno rallentato più delle attese (690 bln da 1.9 trilioni e vs stime per 775 bln). Ottobre è stagionalmente debole per il credito, anche a causa delle festività. In generale la crescita del credito resta robusta, ma si nota che la PBOC è più orientata alla stabilizzazione del debito in questa fase, dopo aver spinto tantissimo in corso d’anno.

Sul fronte Covid, tira un’aria sempre più brutta negli USA, con record di casi giornalieri (oltre 1 milione a Novembre link ), e ospedalizzazioni ( link ). In 17 stati le ospedalizzazioni hanno fatto un record assoluto in questi giorni, e entro fine novembre, se non cambia qualcosa, il massimi dell’estate, di 80.000 ospedalizzati verrà superato.

**TEXAS COVID-19 CASES EXCEED ONE MILLION IN WORSENING NEW WAVE

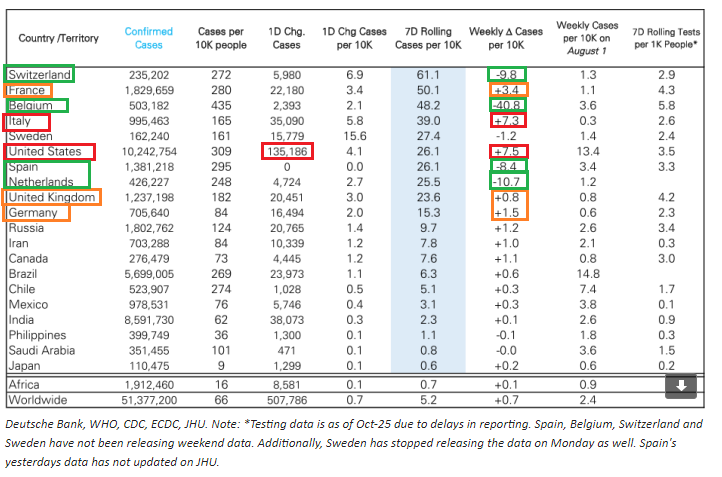

Il consueto schema di DB mostra bene questa progressione (134.000 casi ieri). Ma si comincia a vedere anche un po’ di “verde” in Europa, come osservato nel Lampi di ieri, con i casi in calo in Svizzera, Belgio e Olanda, e gli aumenti in Francia e Spagna ormai ridotti a basis points.

Sul fronte vaccino continuano a arrivare annunci di aziende che sono in procinto di deliverare nelle prossime settimane/mesi.

** MODERNA CEO SAYS FIRST INTERIM ANALYSIS OF COVID-19 VACCINE TRIAL EXPECTED IN NOVEMBER – CREDIT SUISSE HEALTHCARE CONF.

** CHINA’S SINOPHARM SAYS DATA FROM PHASE 3 CLINICAL TRIALS FOR ITS UNIT CNBG’S COVID-19 VACCINE BETTER THAN EXPECTED

Fauci ha dichiarato che negli Stati Uniti le categorie più vulnerabili e gli operatori sanitari potrebbero ottenere il vaccino entro fine anno, e il resto della popolazione venire vaccinato entro aprile 2021. Se questa previsione è destinata ad avverarsi, si capisce la nochalance con cui i mercati USA stanno prendendo queste news. Va detto che Fauci è sempre stato molto prudente nelle sue previsioni.

La partner tedesca di Pfizer, BioNTech, ha raggiunto un accordo con l’EU per la fornitura di 200 milioni di dosi, e l’opzione per altri 100 milioni entro fine 2021. Come osservato i giorni scorsi, questo vaccino, che potrebbe ottenere a fine novembre l’autorizzazione straordinaria FDA, presenta complicazioni di distribuzione (deve essere conservato a -70 gradi) e costi elevati (prevede 2 somministrazioni). Moderna, che usa lo stesso principio, può forse attendersi un efficacia analoga. Altri candidati (J&J e Astra Zeneca) presentano meno problemi, ma ancora dell’efficacia non sappiamo. In ogni caso la Merkel ha cercato di calmare gli entusiasmi.

** MERKEL: SECOND VIRUS WAVE LIKELY STRONGER THAN FIRST

** MERKEL SAYS DEVELOPMENT OF VACCINE WILL NOT AFFECT THE CORONAVIRUS SITUATION THIS WINTER

L’apertura europea ha visto l’azionario consolidare moderatamente i guadagni dei giorni scorsi, senza però dare l’impressione di voler correggere, se non a livello settoriale (le banche). Un supporto all’overesteso azionario continentale è arrivato dalla debolezza dell’€, in anticipazione dell’intervento, a metà giornata, della Lagarde al forum (virtuale) di Sintra.

Movimento giustificato: Christine ha chiarito che la seconda ondata del virus pone rischi al ribasso significativi per il ciclo, anche se l’arrivo di un vaccino eviterà una depressione (“zombificazione e creative distruction”, sic). La politica fiscale resta il principale strumento per stabilizzare il ciclo, e gli schemi di supporto EU devono entrare in funzione il prima possibile. Il compito dell’ECB è mantenere le condizioni finanziare favorevoli per l’economia. Ragion per cui tutti gli strumenti verranno ricalibrati a Dicembre. TLTRO e PEPP restano i principali strumenti di erogazione della politica monetaria. Nulla di particolarmente nuovo, ma i BTP hanno gradito, e la divisa unica ha accentuato la correzione.

Nel pomeriggio non erano previsti dati in US. Il newsflow ha riguardato sostanzialmente i vaccini (vedi sopra) e i lo scontro a Washington tra i Democratici, che vorrebbero “entrare in ufficio” e i fedeli di Trump, che non mollano. L’ultima news è il Governatore repubblicano del Texas che ha offerto premi da 25.000 $ a chi porta prove dei brogli ( link ). Per il momento, non sembra che siano emersi elementi eclatanti. Il NYT ha promosso un indagine presso i seggi ( link ) senza ravvisare irregolarità gravi, ma ovviamente sappiamo da che parte sta quella testata. L’impressione personale è che le cause si riveleranno senza presupposti. Ma comunque al momento abbiamo una sorta di impasse.

L’apertura ha visto Wall Street infine in progresso oltre i livelli pre covid, ma con un pattern di rimbalzo, finora, per il Nasdaq e il tech, e prese di beneficio sui settori esplosi in seguito alle news di Pfizer.

La chiusura europea vede l’azionario continentale andare verso la settima seduta positiva su 8, sia pure con progressi di entità decrescente. Oggi più più che altro un movimento favorito dalla forza di Wall Street, dalla debolezza dell’€ e dal tono accomodante della Lagarde. Ma anche in EU si nota qualche presa di beneficio su banche e finanziari, e un rimbalzo dei difensivi. Coerentemente, i rendimenti core correggono moderatamente, mentre il restringimento dello spread BTP post Lagarde si è dimostrato effimero, forse anche per l’incombere delle aste di domani (3, 7 e 15 anni in emissione per 6 bln totali).

Il Dollaro recupera su €, appunto, e su Sterlina, dopo che il Governo Johnson ha deciso di riproporre alla Camera l’internal market Bill, bocciato alla Camera dei Lords 2 giorni fa. Il Petrolio continua il rally, oggi supportato dalla notizia che l’OPEC vuole estendere i tagli alle produzione, nonostante il vaccino ( link ). Ancora deboli i preziosi, in parte a causa della forza del Dollaro.

Personalmente, credo che la liquidazione del trade lungo Nasdaq/Stay at home vs ciclici e banche possa proseguire ancora un po’, magari con maggiore attenzione a quei business che non necessariamente soffrono la normalizzazione. Il movimento dell’Europa ci sta, visto la news sui vaccini, e i segnali di miglioramento del quadro sul Covid. Ma è troppo rapido. Non bisogna dimenticare a che costo vengono questi iniziali miglioramenti. Le misure restrittive peseranno parecchio sul ciclo Eurozone nel quarto trimestre. In soldoni, mi aspetto un consolidamento, anche in relativo VS USA, che oggi ha ricominciato a mostrare una moderata outperformance.