Italiano

Italiano English

English

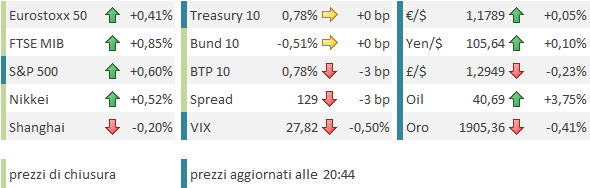

Alla fine la ha avuta vinta Trump. Voleva tornare alla Casa Bianca, e mostrare così l’entità del suo recupero, e così è stato. L’evento è stato salutato da una ottima performance dell’azionario USA (S&P 500 + 1.8% Nasdaq 100 + 2.25%), ma in verità l’impressione è quella che ho illustrato ieri, ovvero che i mercati stiano scontando un aumento delle probabilità di una vittoria di Biden, con conquista di Camera e Senato. Gli operatori parlano apertamente di “blue wave” (ondata blu). Il risultato, secondo le attese, sarebbe un aumento della spesa fiscale, con impatto sui tassi (che salgono), sul $ (che cala) e con l’azionario che valuta positivamente il calo dell’incertezza, e il supporto dello stimolo sul ciclo (sia pure in parte finanziato con un aumento delle tasse).

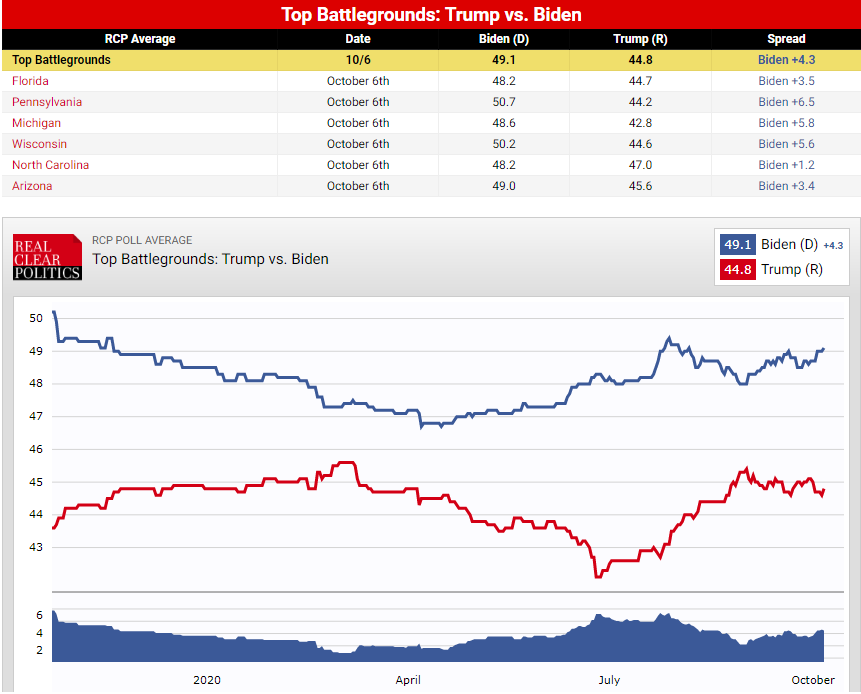

Ma qual’è la situazione effettiva, a 4 settimane dal voto? I principali aggregatori di sondaggi danno a Biden un vantaggio di circa l’8% (vedi Lampi di ieri). Si tratta di una situazione pre esistente alla positività di Trump, e siamo ancora lontani dall’avere indicazioni sull’impatto di questo evento. Intanto, non sappiamo ancora bene quale sarà il decorso. Il fatto che Trump sia uscito dall’ospedale militare, di per se, è un segnale modesto di miglioramento. Sappiamo bene che il Presidente avrà insistito enormemente per ottenere questa uscita, e che è ancora sotto terapia. In generale l’entourage ha dato ampi segnali di tendere all’ottimismo nei suoi bollettini. E comunque i primi sondaggi post evento usciranno nei prossimi giorni.

Se i sondaggi danno comodamente la vittoria a Biden (il modello di Fivethirghtyeight gli da l’87% delle probabilità di vincere – link ) sappiamo che l’esistenza di “swing states” (stati che tendono a cambiare parte, come la Florida, la Pennsylvania, il Michigan e il Wiscounsin) rende questo tipo di previsioni assai volatile. In questo momento Biden conserva un buon margine anche in questi stati, come mostra il sito di RealClearpolitics (figura).

Ma chiaramente qui la situazione è assai meno stabile. Ad esempio l’ultimo sondaggio in Florida, di USA Today – Suffolk da i candidati pari, al 45% ( link ). E la Florida raramente ha votato contro il vincitore negli ultimi anni.

E poi, c’è il discorso dell’affidabilità dei sondaggi, che nel 2016 davano un comodo vantaggio alla Clinton. Il punto è quanto saranno efficaci i correttivi, che sicuramente i sondaggisti avranno applicato. Potrebbero non essere sufficienti, ma potrebbero anche sovrastimare il risultato di Trump, come successo con la Le Pen nel 2017 in Francia.

In ogni caso, ho i miei dubbi che i primi sondaggi post positività di Trump al Covid faranno qualcosa per mettere in discussione questa situazione sui sondaggi. Credo che inizialmente ne uscirà ulteriormente penalizzato.

Il mood ha ottenuto supporto anche da notizie di ulteriori colloqui tra la Pelosi e Mnuchin e le dichiarazioni del capo della maggioranza repubblicana al Senato Mc Connell, secondo il quale le cose negli ultimi giorni hanno subito un accelerazione. Meno positiva la notizia che un Comitato della Camera dei rappresentati USA potrebbe suggerire scissione dei big del tech, impedendo loro di vendere su piattaforme che posseggono ( link ). Queste news sono probabilmente alla base della sottoperformance del Nasdaq, fin dai primi scambi stanotte.

Sul fronte Coronavirus il punto lo facciamo domani, con i dati privi delle distorsioni dei primi giorni post week end, ma comunque la situazione resta opaca e le misure in aumento in particolare in Europa. Il NYT ha poi riportato che l’amministrazione Trump ha bloccato un tentativo della FDA di inasprire le condizioni per l’ottenimento dell’approvazione di un vaccino ( link ) un azione che ne velocizzerà l’approvazione, ma avrà un impatto sulla propensione del pubblico a vaccinarsi.

La seduta asiatica ha avuto un decorso positivo. Sempre orfana di Shanghai e Shenzen, ha visto i principali indici mettere a segno performance positive, guidati da Taiwan e Mumbai.

Più difficoltosa la mattinata dell’Europa, che soffre un po’ il trend dei contagi, e relative misure di contenimento, e la forza dell’€, rovescio della debolezza del $.

Sul fronte macro, buoni e ben sopra attese i factory orders tedeschi di Agosto (+4.5% da prec +3.3% e vs stime per +2.8%) che hanno praticamente quasi recuperato i livelli pre Covid (-2.2% anno su anno). Ormai si è capito che la domanda di beni è rimbalzata bruscamente nel terzo trimestre, a livello globale, grazie allo stimolo, e al catch up post lockdown, composto di un recupero di acquisti rimasti indietro e di nuovi bisogni legati al cambio di abitudini imposto dall’epidemia. Diverso lo scenario per i servizi, per i quali il recupero di quanto perso col lockdown è inferiore, e in generale la domanda resta impattata, in molti settori, dal social distancing. I PMI di Settembre in Eurozone hanno mostrato assai bene il fenomeno, che però negli USA non è così evidente al momento.

Una mattinata di generale consolidamento ha visto però il settore bancario europeo fungere da supporto agli indici generali con una performance sontuosa, apparentemente priva di catalyst, a parte un necessario catch up con l’omologo americano, che aveva fatto molto meglio i giorni scorsi grazie anche al rialzo dei rendimenti, e il quadro tecnico, con la rottura della resistenza in area 55 dell’Eurostoxx Banks (vedi grafico)

In una giornata priva, dopo i numeri tedeschi, di dati macro significativi, abbiamo avuto un po’ di emozioni con la Brexit. Dapprima i toni si sono fatti duri, con Bruxelles a lasciar intendere che non sarebbero state fatte concessioni prima della deadline del 15 Ottobre, nonostante il ricatto di Johnson.

Successivamente Reuters ha prodotto hadlines dai toni più costruttivi:

** LATEST ROUND OF EU-UK TRADE TALKS “ONE OF MOST POSITIVE” SO FAR, “BIG PROGRESS” ON ISSUES INCLUDING SOCIAL SECURITY – RTRS CITING EU SOURCES

** EU SEES NINE OF 10 UK PROPOSALS ON SOCIAL SECURITY COORDINATION AS ACCEPTABLE – EU SOURCES

**”WE ARE GETTING CLOSER AND CLOSER TO DEAL” DESPITE NO-DEAL RHETORIC, FINAL DECISION WILL BE IN UK PM JOHNSON’S HANDS – EU SOURCES.

Insomma, se pubblicamente l’EU sembra determinata a vedere se Johnson ha davvero il coraggio di lasciare il tavolo delle trattative e uscire senza accordo, in realtà le negoziazioni procedono nell’ombra. La Sterlina ha così oscillato un po’, er chiudere in calo solo moderato contro € e $.

L’altro tema della giornata, i discorsi dei banchieri centrali, non ha offerto spunti particolarmente nuovi:

** La Lagarde ha dichiarato di temere che le misure contenitive varate in autunno avranno un effetto sulla ripresa (in particolare in Francia e Spagna). La ripresa è incerta, incompleta e disuniforme e serve ancora stimolo fiscale e monetario. La Banca Centrale è pronta a usare tutti gli strumenti atti a produrre un “risultato efficace, efficiente e proporzionato” (così la Corte Costituzionale tedesca è contenta).

** Nel pomeriggio Powell ha ribadito che in questa fase è meno rischioso fare troppo, che troppo poco in termini di stimolo fiscale e monetario (POWELL: `RISKS OF OVERDOING IT’ ON AID SMALLER THAN TOO LITTLE )

Sul fronte fiscale, news non troppo incoraggianti, che forse hanno accentuato la tendenza consolidativa dell’azionario, dopo i fasti di ieri, con la Pelosi a definire “lenti” i progressi. Ma sappiamo che il tono cambierà ancora.

**PELOSI SAYS DISAGREEMENT ON LOCAL AID IN STIMULUS TALKS REMAIN.

Complice la citata forza del settore bancario europeo, gli indici continentali chiudono con progressi una seduta erratica. In consolidamento tassi e divisa, mentre le commodities continuano il recupero trainate dal petrolio, in ulteriore rialzo in seguito all’impatto sulla produzione del golfo dell’Uragano Delta. In correzione, per contro, i preziosi.

Dopo la chiusura Wall Street ha accelerato al rialzo, trainata dalle small caps, anche se non mi sembra di vedere news particolari sullo stimolo, mentre il Nasdaq continua a sottoperformare. La resistenza in area 3.400 di S&P 500 sta venendo testata per bene. Domani vedremo l’esito.

Nel frattempo le news su Trump (che vuol fare un comunicato televisivo alla nazione e conta di fare il secondo dibattito con Biden il 15) sembrano migliorare. Ma E’ la Casa bianca a diramare i comunicati, e sappiamo come la vedono

**WHITE HOUSE DOCTORS MET WITH TRUMP AND HE REPORTS NO SYMPTOMS OF COVID-19 -WHITE HOUSE STATEMENT

**WHITE HOUSE COMMUNICATIONS DIRECTOR ALYSSA FARAH SAYS TRUMP IS IMPROVING DRAMATICALLY AND QUICKLY, BUT NOT OUT OF THE WOODS -FOX