Italiano

Italiano English

English

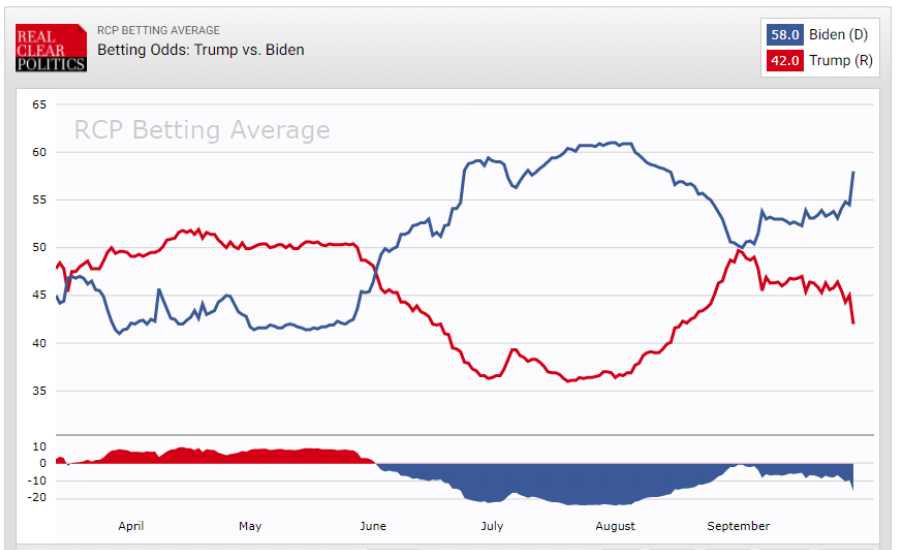

Il dibattito presidenziale ha sostanzialmente mantenuto le attese. Trump l’ha buttata sullo scontro, assediando l’avversario, interrompendo e insultandolo, e Biden ha cercato di reagire ma non sempre è riuscito a mantenersi su un altro livello. Difficile che questo spettacolo abbia spostato voti, a mio modo di vedere. Chi vota Trump non sarà per nulla stato infastidito dal suo stile, e gli altri lo avranno trovato insopportabile. I bookmakers hanno aumentato la probabilità di vittoria di Biden dopo lo scontro ( vedi schema sotto), ed il consenso quindi si è adeguato indicando una prevalenza del Democratico nel dibattito.

La verità, a mio modo di vedere, e che non c’è un vincitore, e i bookmakers non fanno che scontare che l’assalto di Trump è stato inefficace. Quindi restituiscono a Biden quanto sottrattogli per la possibilità che soccombesse.

Altro discorso è quello relativo alla preoccupazione circa le contestazioni post voto, ed eventuali scontri, alla luce della polarizzazione dell’elettorato. Trump non ha in alcun modo attenuato la sensazione che non accetterà il verdetto, dichiarando di temere brogli, e si è sostanzialmente rifiutato di condannare i suprematisti bianchi, sostenendo che qualcuno si deve opporre agli antifa ( link ). E’ probabilmente da ascrivere all’aumento di queste preoccupazioni la reazione negativa dell’azionario all’esito del dibattito. Un rinvio della nomina caratterizzato da polemiche e scontri è per Wall Street una minaccia presumibilmente assai più concreta della vittoria di uno dei 2 candidati il 3 Novembre.

Con queste premesse, la seduta asiatica ha avuto un andamento contrastato. Tokyo, tra le più correlate con gli USA, ha ceduto, insieme con Sydney. Meno penalizzate le altre piazze, più interessate forse alle vicende interne. A supportare il sentiment, i PMI ufficiali cinesi di Settembre, che hanno sorpreso in positivo (in particolare quello servizi.

La forza è riflessa nei sottoindici, con i new orders sul manifatturiero in ulteriore accelerazione, e quelli provenienti dall’estero tornati sopra la soglia di espansione. Buoni anche i servizi, ai massimi dal Giugno 2012. Il PMI manifatturiero calcolato da Markit, incentrato su aziende di dimensioni più ridotte, e private, ha marginalmente deluso, ma segnala comunque un buon momentum. In generale i report mostrano che la ripresa cinese continua più forte delle attese, aiutata dal recupero del manifatturiero globale.

Meno costruttivo il newsflow societario, con l’americana Micron Technology che ha fatto sapere che ha sospeso a Settembre gli invii di componenti a Huawei, e che ha annunciato un taglio del capex. Walt Disney ha comunicato che lascerà a casa 29.000 lavoratori del suo business parchi.

Inizialmente negativa anche la reazione dei mercati in Europa, con gli indici rapidi ad accumulare un discreto calo. Al di la dell’effetto dibattito, gli asset continentali sono anche alle prese con i numeri dell’epidemia e le notizie negative sul fronte Recovery Fund.

Sul primo punto, il newsflow non è granchè incoraggiante, con UK a riportare un nuovo record di oltre 7.000 casi, e le dichiarazioni preoccupate della Merkel, tornata in argomento anche oggi.

**MERKEL: THE CORONAVIRUS PANDEMIC IS A LONG-TERM CHALLENGE

**MERKEL: WE HAVE A TOUGH TIME AHEAD IN THE FALL & WINTER

**MERKEL: WE CAN AVOID A NATIONWIDE LOCKDOWN IF WE’RE CAREFUL

**MERKEL: WE MUST TAKE WORSENING VIRUS SITUATION SERIOUSLY *WE’RE PUTTING WHAT WE’VE ACHIEVED ON VIRUS AT RISK

A guardare bene i numeri si nota che in Spagna le misure stanno ingranando, e il trend si è un po’ interrotto. La Francia resta in crisi ma Svizzera e Austria sembrano aver svoltato. In Italia e Germania i numeri crescono, ma lentamente. In USA, è un fatto che i casi hanno ripreso a salire, sia pure lentamente, e con essi le ospedalizzazioni. Il trend non è chiarissimo (c’è dentro la distorsione del Texas che ha gonfiato i casi giorni fa, ma ora da una falsa sensazione di erraticità dei numeri). Il numero dei test giustifica parte del rialzo. Ma insomma, come per la prima ondata, anche per questa seconda ondata il miglioramento si è arrestato molto prima che i casi raggiungessero numeri bassi (non sono mai tornati significativamente sotto i 30.000 casi che erano il picco della prima ondata, e ora siamo a 40.000 al giorno).

Sul fronte Recovery Fund, le headline di ieri hanno preso sostanza, con la Germania a dichiarare che un rinvio è “inevitabile”. Apparentemente paesi come l’Ungheria e la Polonia rigettano il condizionamento degli esborsi al rispetto dello stato di diritto ( standard di democrazia) ( link ). La Germania al solito sta cercando di mediare ma gli stati nordici rigettano per ora il compromesso.

La sessione è quindi partita nervosa, e nonostante vari tentativi di recupero, l’azionario continentale ha continuato a faticare, mentre i bonds soffrivano (la periferia più dei core) il potenziale rinvio degli esborsi, che lascia sulle spalle dei singoli governi (e dell’ECB) il finanziamento delle spese.

La faccenda è cominciata a cambiare a metà giornata, quando al cocktail si è aggiunto l’argomento stimolo fiscale in US.

La novità sostanziale è che Mnuchin ha lasciato intendere l’esistenza di una proposta Repubblicana di un ammontare pari a 1.5 trilioni, con però una clausola che la porta fino a 2 trilioni se l’epidemia continua a minacciare l’economia USA ( link ). E’ evidente che la differenza tra i target sta calando, e quindi un accordo, che sembrava decisamente improbabile giorni fa, ora sembra più vicino.

Il fluire di headline mostra che le negoziazioni fervono:

*MNUCHIN EXPECTED TO MEET WITH PELOSI ON COVID-19 STIMULUS AT 12:45 P.M. EDT (1645 GMT) IN U.S. CAPITOL – SOURCE

*MNUCHIN SAYS `WE’LL SEE’ ON WHETHER STIMULUS DEAL POSSIBLE

*MNUCHIN ARRIVES AT PELOSI’S OFFICE FOR STIMULUS TALKS

*MEADOWS SAYS HAS SEEN `SUBSTANTIAL MOVEMENT’ ON RELIEF TALKS

Personalmente continuo a credere che i Dems non abbiano alcun interesse a servire a Trump un accordo di cui vantarsi in campagna elettorale, e non dovrebbero quindi cedere particolare terreno. Ma forse pecco di cinismo, e veramente la Pelosi e Schumer vogliono supportare il ciclo il più presto possibile.

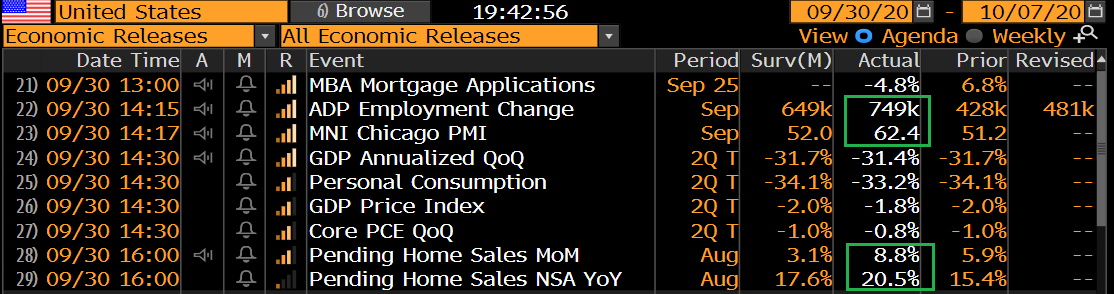

Il mercato ovviamente ha assorbito le news, e Wall Street ha preso robustamente la via del rialzo. Il sentiment ha visto il supporto anche di dati macro positivi, con il Chicago PMI a stracciare le stime e le new home sales ancora molto forti.

Meno brillante l’ADP survey di Settembre, che supera il consenso, ma la ormai consueta revisione al rialzo del dato del mese scorso non vi è stata, e questo resta meno della metà dei payrolls di agosto (1.37 mln di nuovi occupati). vedremo venerdì cosa diranno le rilevazioni del BLS ( si attendono 850.000 nuovi occupati).

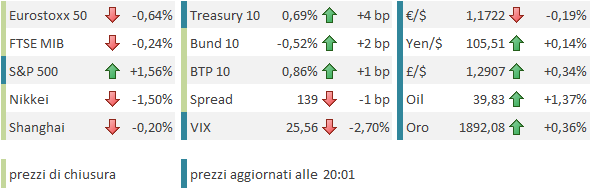

Così Wall Street ha totalmente ribaltato la performance dei futures della mattinata EU, accumulando grossi progressi. La matrice fiscale del rialzo è documentata dal fatto che l’azionario europeo è riuscito si e no a ridurre i guadagni, e mostra una divergenza spettacolare con quello USA, in una sola seduta (quasi 2 punti percentuali tra Eurostoxx, a -0.64% in chiusura, e S&P 500, ben oltre +1% nello stesso momento).

Significativi i rialzi dei rendimenti, visto che se in Eu si rinvia il Recovery Fund, in US la prospettiva di un aumento del deficit da finanziare si aggiunge all’effetto sentiment. Modesto, alla fine l’impatto sui cambi, dopo una giornata convulsa. Tra le commodities rimbalzo del Petrolio, e indeboliti dal risk appetite i preziosi (più l’argento dell’oro.

Non ci resta che aspettare l’esito dei colloqui di Washington.