Italiano

Italiano English

English

Ieri sera un recupero finale ha permesso a Wall Street di contenere le perdite (S&P 500 – 1.16%), e ha sponsorizzato una seduta un po’ meno drammatica in Asia (anche se Seul ha perso bene) e un po’ di rimbalzo in Europa oggi.

Il motore del recupero è stato il Nasdaq, che ha quasi azzerato il suo calo, trainato da alcuni suoi campioni dello “stay at home” come Microsoft, Apple e Netflix. Alla fine il Nasdaq 100 ha guadagnato un insperato 0.4%. Il ragionamento è noto. In Europa si comincia a temere un nuovo lockdown, sia pure a macchia di leopardo e molto meno stringente del precedente, e in US le cose hanno smesso di migliorare al momento ( con ancora 40.000 casi al giorno). Per cui sotto a comprare quanto ha fatto bene durante il primo lockdown.

A tale proposito, fin da ieri sera era noto che oggi Johnson avrebbe annunciato nuove misure di contenimento a carattere nazionale tra cui i) smart working ove possibile ii) coprifuoco per le 22 di pub e ristoranti, iii) divieto di eventi sportivi a larga partecipazione, iv) massimo 15 persone ai matrimoni, e v) multe incrementate per le violazioni. La conferenza stampa è avvenuta oggi ma il Telegraph aveva anticipato più o meno tutto. Inoltre, sempre ieri, durante una conferenza stampa, l’ufficiale medico in capo Chris Whitty ha dichiarato che, a questi ritmi, per metà Ottobre UK avrà 50.000 casi al giorno, e 200 morti. E’ un pensiero che hanno in molti anche in Europa, visto che in Francia e Spagna i casi sono ben di più dei 4/5.000 inglesi e in Olanda e Belgio, e alcuni paesi dell’est europeo salgono più rapidamente.

Insomma, sono le preoccupazioni delle autorità a riflettersi sul mercato, giustamente, perchè sono loro a prendere le misure che danneggiano il ciclo. I timori sono ben riassunti in questo pezzo di CNBC ( link ).

Come accennato sopra, la seduta asiatica ha mostrato performance negative, ma non della misura dell’Europa ieri, con solo Seul a cedere oltre il 2%. D’altronde, al momento l’epidemia in Asia è abbastanza sotto controllo, con nessuno dei principali paesi a mostrare più di 100 casi al giorno.

Sul fronte tensioni USA – Cina, Dow Jones ha riportato che tra i leaders cinesi c’è disaccordo sull’opportunità di pubblicare immediatamente la “unreliable entities list” con la quale si intende reagire alle misure varate dall’amministrazione USA nei confronti delle aziende cinesi. Alcuni vorrebbero aspettare dopo le elezioni. Finora la Cina ha adottato la strategia di evitare di superare l’entità delle sanzioni USA. A parte ciò, i leaders forse sperano di ricucire il rapporto, nel caso vinca Biden.

Sul fronte fiscal cliff, Bloomberg ha commentato che l’incombente battaglia per la sostituzione della giudice Ginsburgh riduce ulteriormente la prospettiva del passaggio di un piano fiscale prima delle presidenziali ( link ). Non si può comunque mai dire l’ultima parola, vista la determinazione di Trump di ottenere condizioni finanziarie supportive. Il presidente ha rivelato di aver chiesto ai suoi assistenti se valeva la pena di indebolire il $, sentendosi rispondere che deve fluttuare liberamente ( link reuters)

L’Europa aveva chiuso con gli USA giù del 2.5% ieri sera e così abbiamo assistito in mattinata ad un catch up, sia pure con una price action abbastanza nervosa, e l’€ in ritirata contro $. Vi è stato un tentativo di rimbalzo del settore bancario non troppo convincente.

Le news si sono concentrate nel pomeriggio:

** Il capo dello staff della Casa bianca Meadows ha dichiarato che l’amministrazione sta studiando un progetto di stimolo “a pezzi” che potrebbe riguardare in parte le linee aeree

*MEADOWS ON STIMULUS: LOOKING AT DOING PIECEMEAL RELIEF

*MEADOWS SAYS HE COULD DO PARTIAL RELIEF FOR AIRLINES

** Buone notizie ancora sul fronte macro:

1) le existing home sales di agosto sono uscite in linea con le attese (+2.4% da +24.7% di luglio) ma il numero annualizzato (6 mln) è ai massimi dal 2006.

2) il Richmond Fed di Settembre ha stracciato il consenso (21 da prec 18 e vs stime per 12), e i dettagli sono forti (new orders +12 pt a 27)

Sembrava un pomeriggio votato ad un moderato rimbalzo dei risk assets, quando il membro Fed Evans, storicamente una colomba, ci ha messo del suo, dichiarando tra le altre cose che la “FED potrebbe alzare i tassi prima che la madia dell’inflazione raggiunga il 2%” ( *EVANS: FED COULD RAISE RATES BEFORE AVG 2% INFLATION REACHED). Sacrilegio. L’unica modifica materiale dello scorso FOMC era stata la forward guidance, con tassi a zero fino al 2023, quando la dot plot segnava inflazione al 2%. In realtà lo statement, anche preso alla lettera, è coerente: la media (che non sappiamo come verrà calcolata: *EVANS: WE DON’T HAVE EXPLICIT FORMULA ON INFLATION TARGETING ) arriverà comunque al 2% dopo il dato puntuale. Ma gli algos si sono impadroniti della headline e così il Dollaro è arrivato sotto 1.17 vs €, e la borsa ha cancellato i guadagni, mentre i preziosi hanno perso il modesto rimbalzo.

In generale Evans ( link ) ha esortato il Congresso a varare altro stimolo (almeno 500 bln-1 trln) ma sulla politica monetaria non ha mostrato ne idee chiare ne urgenza di agire.

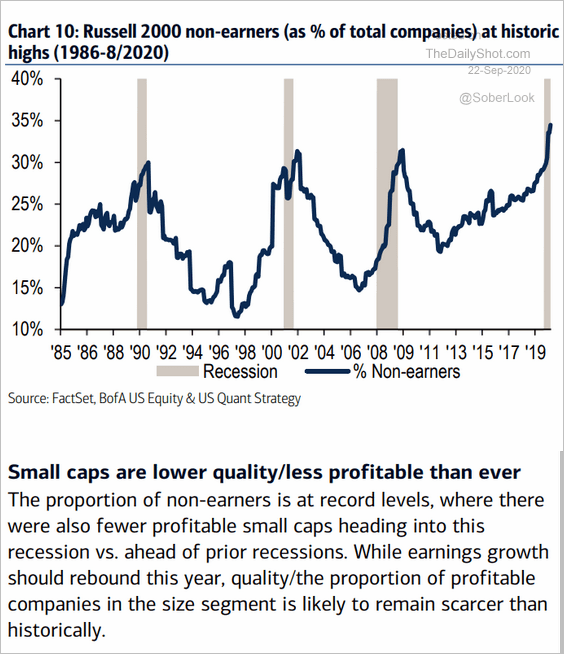

Lo sgambetto di Evans (che quest’anno è membro non votante ma torna in diritto nel 2021) è arrivato a limare il rimbalzo degli indici europei, che chiudono con guadagni marginali. Non è un gran segnale, alla luce delle considerazioni tecniche di ieri. Successivamente l’aggiustamento del tiro da parte di Evans (*EVANS:WHAT FED MEANS BY AVERAGING ON PRICES YET TO BE DISCUSSED) e l’esaurirsi della spinta dei fast money ha per ora prodotto un recupero di Wall Street, ma il cambio è più o meno rimasto dov’era. E il movimento è ancora trainato da Nasdaq e “stay at home” shares, mentre le small cap continuano a cedere. A tale proposito interessante questo studio di BofA in cui si osserva che, stimolo o non stimolo, la percentuale delle aziende del Russell 2000 che è in perdita è ai massimi storici.

Analogamente, su fronte petrolio, il FT ( link ) riporta che con il WTI a questi livelli (40$) entro il 2022 potremmo avere 190 fallimenti di shale oil companies e fornitori delle stesse, ovvero quanti osservati dal 2014 al 2019, secondo Rystad Energy.

Detto del Dollaro, i rendimenti hanno consolidato sia su treasury che su Europa core e semi core, mentre la periferia ha ben figurato, grazie alla forza del BTP che ancora beneficia del risultato elettorale di ieri.

Domani abbiamo i PMI flash di settembre, che ci diranno a che ritmo procede il rimbalzo congiunturale globalmente.