Italiano

Italiano English

English

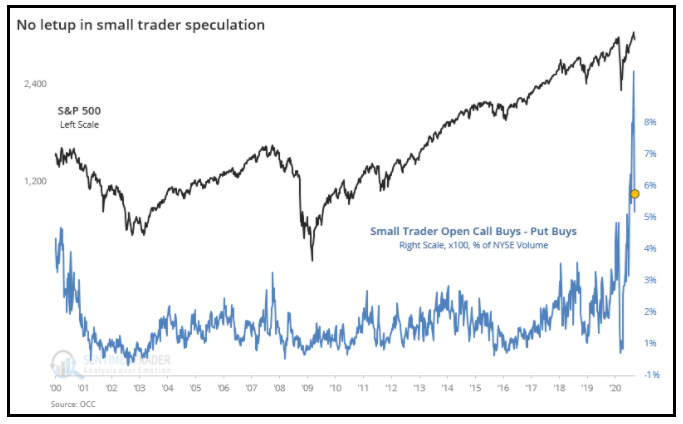

A quanto pare, il quadruple witching di venerdi scorso non si è portato via interamente la risk aversion. Sicuramente, l’idea che una scadenza tecnica ripulisse interamente gli eccessi del mercato era velleitaria. Tra l’altro, Sentimentrader.com anche oggi ammonisce che lo storno non ha frenato l’ardore dei compratori di opzioni tra la clientela retail (meno di 10 contratti), che hanno continuato, la scorsa settimana, a comprare più calls che puts per quasi un 6% del controvalore del Nyse, e hanno speso il 48% del totale dei premi in aperture di posizioni rialziste.

Ciò da un lato indica che la scadenza tecnica è solo una parte della storia, e dall’altra segnala che le scadenze tecniche continueranno ad agitare il mercato nei prossimi mesi.

A parte questi ragionamenti, vi sono altri motivi di negatività che stanno impattando sul sentiment.

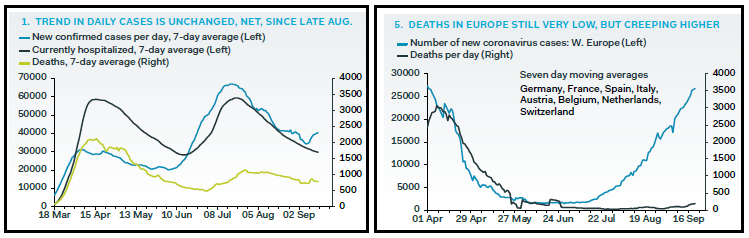

Per cominciare, come già osservato i giorni scorsi, il quadro sull’epidemia si sta nuovamente deteriorando. In Europa la Francia ha mostrato una media di oltre 12.000 casi al giorno negli ultimi 3 giorni. Della Spagna non abbiamo notizie perchè nel week end non pubblicano, ma il trend resta preoccupante, e in Olanda e Belgio l’accelerazione è violenta. In Germania si nota una tenue ripresa del trend rialzista e solo l’Italia tiene al momento, ma coi vicini che galoppano così e l’inizio della scuola non vi è garanzia che la situazione resterà stabile.

In US siamo all’ottavo giorno di seguito di salita dei nuovi casi, che sono tornati ai livelli di metà Agosto. Un aumento dei test si fa carico di parte di quest’effetto, ma anche il calo delle ospedalizzazioni si sta arrestando (figura courtesy of Pantheon Macro)

E tra poco si intensificheranno i comizi elettorali, che inevitabilmente comportano un rischio di maggiore contagio.

Se da un lato sembra evidente che ospedalizzazioni e decessi non torneranno alle percentuali paurose di primavera (non fosse altro perchè ai tempi venivano individuati una piccola percentuale dei casi effettivi) sappiamo che entrambi queste serie hanno un lag rispetto ai casi (come si è visto in US). In ogni caso un aumento dei contagi, pur senza i tragici bilanci di Marzo – Aprile, indurrà comunque le autorità a nuove misure di contenimento e la popolazione a comportamenti risk adverse. Anche se la mortalità assomiglia di più ad una normale influenza, questa resta una malattia che può avere decorsi estremamente spiacevoli ed effetti collaterali non ancora ben individuati ed è comprensibile che le reazioni siano robuste. E ancora la stagione fredda non è arrivata.

Non a caso, si stanno moltiplicando le notizie di istituzione di coprifuoco, e quarantene per i viaggiatori. Questo il tono delle headlines delle ultime ore.

**ITALY MAKES COVID TESTING COMPULSORY FOR ALL PEOPLE TRAVELING FROM PARIS, SOME AREAS IN FRANCE – HEALTH MINISTER

**BORIS JOHNSON TO ANNOUNCE CURFEW FOR PUBS: THE SUN ( link )

**LONDON MAYOR KHAN SAYS PLANNING NEW RESTRICTIONS FOR LONDON

**KUDLOW SAYS THERE IS A WORRY THAT BRITAIN AND OTHER PARTS OF EUROPE MIGHT SHUT DOWN AGAIN BECAUSE OF CORONAVIRUS

Anche il resto delle news non è stato particolarmente costruttivo.

Nel week end il magazine ufficiale Global Times ( link ) ha pubblicato una serie di indicazioni su come la Cina intende applicare le restrizioni alle aziende inserite nella “unreliable entity list”, facendo alcuni nomi.

Il settore bancario globale è poi stato colpito dalle indiscrezioni di ICIJ sulle inchieste per riciclaggio ( link ) con tanto di nomi. La banca HSBC presente in entrambi i casi, ha fatto segnare i minimi da 25 anni ( link ).

Con queste premesse, la seduta asiatica non poteva avere un bel decorso, e infatti le perdite sono significative, in particolare a Hong Kong e sulle “H” shares cinesi (per lo più banche) e a Mumbai.

Ma è con l’apertura europea che si è cominciato veramente a ballare. Il settore bancario si è inabissato, trascinando al ribasso gli indici generali. La correlazione inversa tra azionario e Dollaro è bruscamente ripresa, e i rendimenti hanno preso a calare massicciamente, mentre gli spread periferici sono andati in sofferenza. Per fine mattinata la perdita dell’Eurostoxx aveva superato il 3%, e l’€ era tornato ben sotto 1.18, mentre la risk aversion colpiva pesantemente anche sulle commodities.

Da cosa si nota che il deterioramento del quadro sull’epidemia ha un ruolo importante in questo storno?

1) l’Europa, che è dove al momento si parla di trend in marcato peggioramento e di misure di contenimento, ha sottoperformato di parecchio gli USA, per non parlare dell’Asia, dove la situazione resta sotto controllo.

2) Tutti gli “stay at home business” hanno fatto meglio della media (cosa che si è tradotta in un’outperformance del Nasdaq). Videocoferencing, Home Entertainment, Video Games, Software, Semiconduttori hanno limitato le perdite ed in alcuni casi mostrato guadagni. Il messaggio è chiaro: si compra quello che ha fatto bene durante il lockdown.

Nel pomeriggio l’apertura di Wall Street non ha portato alcun sollievo, anzi, la risk aversion si è accentuata e la rotta ha coinvolto i metalli preziosi, in un derisking che è diventato totale, se si eccettuano i settori e titoli sopra citati.

A cambiare, è stato il comportamento dei periferici. Il voto regionale e sul referendum è risultato favorevole al Governo Conte, con la netta vittoria del Sì e la tenuta delle regioni roccaforte (Toscana e Puglia) da parte del Centrosinistra, anche se il Centrodestra ha sbancato in Veneto e Liguria ha conquistato le Marche. Il BTP ha ritrovato supporto, recuperando il grosso dell’allargamento dello spread.

La chiusura Europea vede i principali indici in forte calo (Eurostoxx -3.75%. Dax – 4.37%), con l’indice europeo che va a poggiarsi esattamente sul limite del recente range, una posizione non troppo comoda, anche perchè dopo 3 mesi di laterale il momentum rialzista è inesistente, e un livello di ipervenduto giornaliero atto a fare supporto è ancora lontano. Il rischio di una rottura ribassista significativa è serio.

Per quanto riguarda l’S&P 500 , bucato abbondantemente 3.330, siamo attualmente al test dell’area 3.250-3.200, lavorata sia a giugno che a Luglio. Sotto questa c’è la media mobile a 200 giorni che è anche più o meno il target del movimento ottenuto una gamba ribassista uguale a quella che ha preceduto il consolidamento di metà settembre, che si configura come una “flag”.

Non si direbbe forse, ma la discesa dell’S&P dai massimi ammonta a quasi il 10%, toccato oggi nel durante, cosa che gli da la dignità di “correzione” secondo la medesima convenzione che chiama “bear market” un calo di almeno il 20%. Diciamo che qui ha più senso attendersi un rimbalzo di qualche tipo, in tempi non troppo lunghi.

Sotto i supporti anche il Nasdaq, che però con il suo -13% dai massimi resta in guadagno da inizio anno del 23%. L’S&P 500 è proprio ai livelli di inizio anno.

Rapidamente gli appuntamenti della settimana:

** I PMI flash manifatturieri e servizi di Settembre in Giappone, Europa e US Mercoledì, seguiti dall’IFO tedesco Giovedì.

** i 3 discorsi di Powell al COngresso (di fronte a diverse commissioni) mercoledì (su Cares Act) Giovedi (sulla crisi del Coronavirus) e Venerdì (nuovamente sul Cares Act).