Italiano

Italiano English

English

Nemmeno l’inversione di tendenza del Dollaro, che ha impattato discretamente su oro e commodities, è riuscita ieri sera ad avere ragione del momentum a Wall Street. Trainato dal Nasdaq (+1.4%), l’S&P 500 (+0.75%) ha messo a segno un altro record, iniziando settembre così come aveva concluso Agosto. Per dare un idea anche del ritmo, il conto delle sedute vede per l’S&P 500 e Nasdaq 11 positive delle ultime 13.

Da 48 ore sta circolando una spiegazione tecnica del rally mostruoso del Nasdaq e delle mega caps, riportata da Zerohedge ( link ), e ripresa anche da Bloomberg ( link ). E’ bene tenere a mente che ZH spesso riporta teorie del genere, che il più delle volte si rivelano lettera morta. In questo caso però la ricostruzione sembra sensata e comunque è stata ripresa in varie forme da più di un operatore.

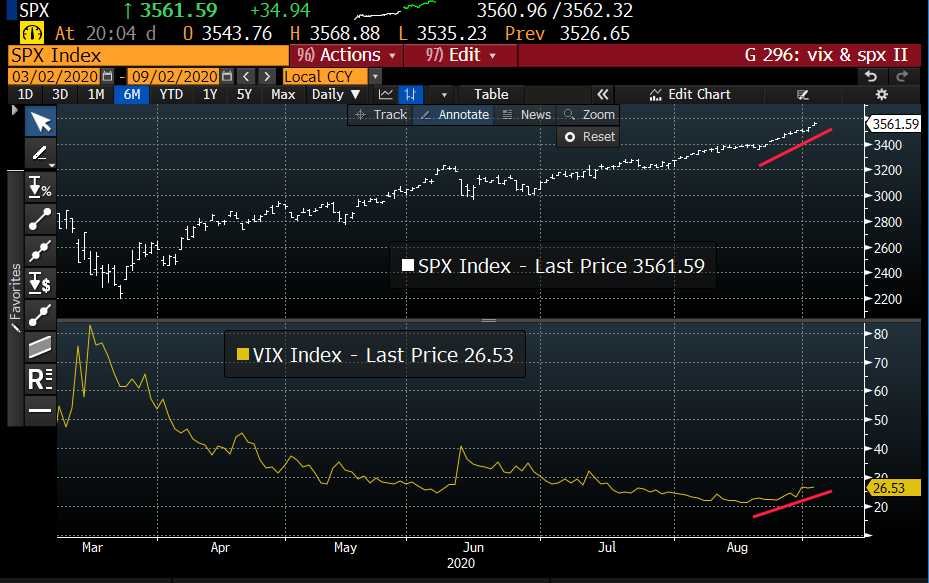

La teoria nasce dall’osservazione di un fenomeno abbastanza raro. A fronte di un rally forsennato del Nasdaq trainato da esplosioni di alcune “macro caps” , la volatilità implicita dell’indice (VXN) sta salendo, un fenomeno che si comincia a vedere anche sull’S&P 500 negli ultimi giorni.

Qual è la teoria?

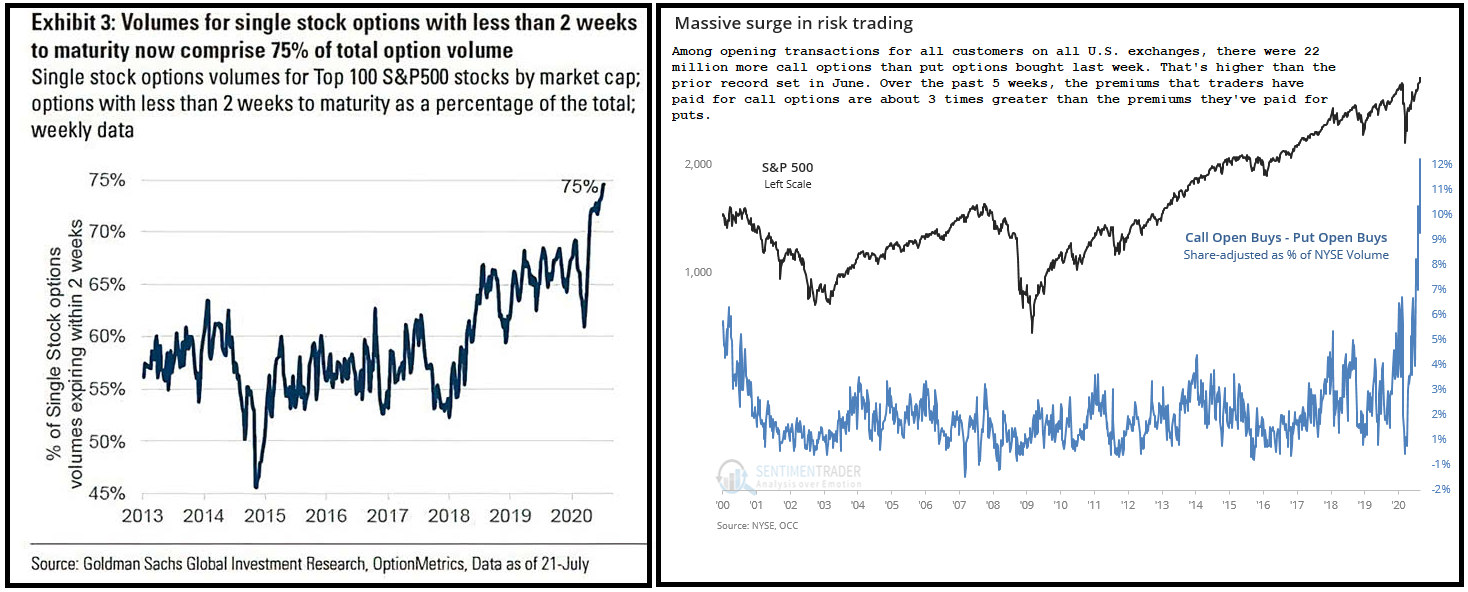

Apparentemente i desk delle principali banche hanno emesso, i mesi scorsi, parecchie strutture “autocallables” (certificati che pagano un coupon elevato se i l titolo di riferimento supera una barriera, o comunque la cui performance è legata al raggiungimento di ). Oltre a ciò, in generale i market makers avrebbero venduto enormi ammontari di opzioni call su questi nomi e altri nomi nell’ultimo periodo. La cosa non deve stupire più di tanto. Come sappiamo, alimentata da una narratica estremamente positiva sul tech, la domanda è stata di entità eccezionale. Giorni fa Sentimentrader.com è tornato nuovamente in argomento, osservando che il ratio di calls comprate vs put è letteralmente esploso. (vedi grafici sotto)

Secondo la narrativa, il recente rally del mercato e l’estrema euforia sul Nasdaq e i suoi campioni hanno portato molti titoli a superare la barriera e o gli strike più lontani. Questa circostanza apparentemente rende i desk che hanno venduto questi derivati strutturalmente corti, costringendoli a mettere in piedi strategie di ricopertura frenetiche tramite acquisto di questi titoli e di strutture in derivati rialziste sugli indici (in particolare il Nasdaq) cosa che riverbera sulla volatilità implicita (Vix e VXN appunto). In sostanza, si alimenta un circolo vizioso: più l’indice e i titoli salgono, più aumenta la necessità per gli operatori di ricoprirsi.

Questa teoria spiegherebbe anche perché il rally è così concentrato sul Nasdaq (alla fine il peso di queste large caps su Nasdaq 100 è elevato) e perché la partecipazione al rally è così ridotta e concentrata negli indici USA e in una manciata di Big Caps (vedi argomento ripreso ancora nel Lampi di ieri – link ). E infatti gli indici globali partecipano assai poco di quest’euforia.

Ora, ascrivere interamente l’eccezionale price action di queste settimane a questo meccanismo è probabilmente esagerato. Di fatto, una delle condizioni per la sua verifica è la preesistenza di un rally fuori dall’ordinario. Ciò detto, è perfettamente plausibile che questo fenomeno intervenga ad esaltare la forza del rally. Tra l’altro, non è affatto raro che i desk di market making ed altri operatori professionali, che spesso giocano contro situazioni estreme o assai improbabili, si trovino intrappolati quando i movimenti superano, per qualche motivo, un certo numero di standard deviations. Mi viene in mente il caso del LTCM con gli swap spreads. Oppure il caso VolksWagen di fine 2008.

Solitamente questo tipo di fenomeni (tipo l’accumulo di strutture corte di volatilità del dicembre – gennaio 2018) trova bruschi esaurimenti quando il meccanismo si esaurisce, spesso in corrispondenza o poco dopo la scandenza delle strutture responsabili dello squeeze. E’ però assai difficile capire quando questo tipo di circolo vizioso può esaurirsi. L’esperienza insegna che quando la cosa diventa di dominio pubblico siamo più vicini alla fine che all’inizio. Poichè però è lo stesso rally ad alimentare le necessità di hedging, e non si sa mai bene dove sono concentrate le scadenze delle strutture, il redde rationem, che arriva sempre, è difficile da collocare nel tempo.

Vedremo quali saranno i prossimi sviluppi. Se il peso di questo meccanismo sulla price action fosse davvero elevato come ipotizzano alcuni, potremmo assistere a breve ad un boom/bust spettacolare.

A parziale conferma di quanto illustrato sopra, la reazione dell’Asia ai fasti di Wall Street è stata modesta. Se Sydney ha recuperato bene il fosso di ieri, gli altri principali indici si collocano tra il +0.6% di Mumbai e il -0.25% di Hong Kong, con il China Complex generalmente al palo.

Aria del tutto diversa all’apertura europea. Il movimento di rialzo partito coi primi scambi è stato gentilmente sponsorizzato dalla divisa unica, che, dopo qualche indugio, ha rotto bruscamente al ribasso quota 1.19, assestandosi attorno a 1.185 vs $, dal 1.20 toccato ieri pomeriggio.

All’inversione di tendenza sul cambio ha contribuito un intervista di ieri sera di Lane, nella quale il capo economista ECB ha dichiarato che il cambio non è un obiettivo diretto della Banca Centrale, ma il suo livello è importante, per l’impatto che ha sulle previsioni macroeconomiche e quindi sulla stance di politica monetaria. E’ la prima volta, da parecchio tempo, che il cambio ritrova spazio nella retorica ECB, e il mercato lo ha giustamente preso come un segnale che il recente movimento sta innervosendo il board.

Anche l’inattesa debolezza delle retail sales tedesche di Luglio può aver contribuito al ritracciamento. Il calo (-0.9% da prec -1.9% e vs attese per +0.5%) e continuato nonostante sia entrato in vigore il taglio dell’IVA del 3%, che dovrebbe aver indotto i consumatori a ritardare gli acquisti da Giugno a Luglio. Però bisogna considerare l’impatto del taglio sui valori nominali.

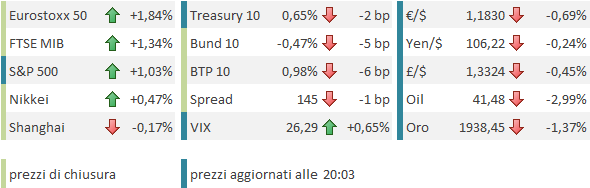

Sta di fatto che gli indici EU hanno messo a segno un bel catch up rispetto a quelli USA, in un contesto di rendimenti in calo, mentre la forza del Dollaro ha impattato sui metalli preziosi, in robusto calo rispetto ai massimi di ieri, e sulle commodities.

Nel primo pomeriggio l’ADP survey, antipasto del labour market report USA di Agosto in pubblicazione Venerdì, ha deluso parecchio (+428.000 nuovi occupati, da precedenti +212.000, e vs attese per 1 mln). Ma di recente ADP ha sottostimato i payrolls di un margine tale che l’impatto è stato nullo, anzi dopo un breve ripiegamento il $ ha guadagnato altro terreno.

Wall street è partita in positivo, e nonostante un po’ di prese di beneficio su Tesla, Apple (dopo i fasti dello split) e qualche altro nome che hanno mandato il Nasdaq temporaneamente in rosso, ed il deciso cambio di direzione del $, non ha mai dato l’impressione di voler ritracciare con convinzione.

La chiusura europea vede gli indici mostrare ottimi guadagni, anche se in realtà, a differenza di quelli USA, questi restano nei range che li hanno contenuto negli ultimi 3 mesi, con solo il Dax sembra bussare al limite superiore. I cali dei rendimenti sono significativi sui governativi europei, senza grosse distinzioni tra core e periferia. Dopo il fallimento a 1.20 e le parole di Lane, le prese di beneficio sull’€ si sono fatte insistenti. In generale il Dollar index col movimento di oggi conferma un segnali di inversione di breve disegnato ieri (un “hammer”).

Non che la cosa preoccupi più di tanto Wall Street, che ha accelerato al rialzo dopo la chiusura europea. L’S&P guadagna più dell’1%, e il vix? Sale.

Quanto esposto sopra ne trae ulteriore supporto.