Italiano

Italiano English

English

Settima seduta di guadagno di seguito per l’S&P 500 ieri (+0.27%). Urban Carmel ci ricorda che negli ultimi 5 anni è successo solo 4 volte. In tutti e 4 casi l’indice ha chiuso su livelli superiori nel corso delle 5 sedute successive, in media dello 0.7%. Considerando che al massimo del 19 Febbraio manca uno 0.75% sembra davvero un caso ben congegnato. Decisamente meno brillante il Nasdaq, che ha potuto solo contenere le perdite iniziali in un -0.49%, nientemeno che la seconda chiusura in calo di seguito. Dovesse scendere anche oggi, avremmo tre cali di seguito. Sembra una banalità, ma non accade dal 9 Marzo, il che ci dice parecchio sulla recente tendenza sui tecnologici. La divergenza con l’indice generale ci dice che la rotazione settoriale dal tech e growth verso i ciclici, le banche e il value sta durando più di qualche ora, in questa occasione.

La seduta asiatica ha avuto stanotte un tono decisamente positivo, se si eccettuano l “A” shares cinesi che invece hanno sofferto, in totale controtendenza perfino con Hong Kong e le “H” shares.

Dietro il risk appetite generale sembra ci sia, almeno in parte, la notizia che in Russia è stato approvato e registrato il primo vaccino contro il Covid, e che la somministrazione partirà ad ottobre ( link ). L’approvazione sembra sia avvenuta con una certa fretta, prima del termine della fase 3 dei test, e il WHO ha ammonito i Russi a rispettare le procedure internazionali. Putin ha dichiarato che il vaccino produce una stabile immunità e che la figlia lo ha fatto, riportando solo un breve episodio febbrile. La genesi frettolosa del vaccino russo, oltre a produrre più di un ombra sulla sua efficacia reale, propone la questione non da poco se la popolazione, russa e non, sarà disponibile ad assumere in massa questo, o altri vaccini più testati in futuro. Personalmente, non mi pare così scontato. Peraltro, il mercato non è sembrato voler correre il rischio che i Russi abbiano azzeccato il preparato in anticipo.

Onestamente, è difficile capire cosa può aver infastidito Shanghai, autrice di una rapida discesa nelle ultime 2 ore di contrattazione dopo una seduta in gran parte tranquilla. Certo, non è una fase priva di rischi per gli asset cinesi, con Mnuchin che ha ribadito che le azioni cinesi che non rispettano i requisiti verranno delistate a Wall Street nel 2022 ( link ), e con il meeting con gli USA sul trade che incombe sabato. Ma il catalyst non è chiaro visto che la lettera ha risparmiato le “H” share e Hong Kong, nonostante che gli USA abbiano dichiarato che la merce da Hong Kong riporterà la dicitura “made in China”, cosa che la assoggetterà ai dazi ( link ).

C’è da dire che a metà mattinata EU, la pubblicazione degli aggregati sul credito della People Bank of China ha visto numeri deludenti.

Può essere che sui mercati locali sia girata qualche soffiata. Peraltro, la PBOC aveva comunicato una politica monetaria più equilibrata con la recente retorica, per cui questi dati non possono costituire una totale sorpresa.

Tornando al trade, il consueto primo assaggio dall’Asia, ovvero i primi 10 giorni di Agosto come import export della Corea Del Sud, una volta corretti per i giorni di lavoro, hanno mostrato export in calo del 13.5% rispetto al medesimo periodo dell’anno scorso, il quarto miglioramento di seguito per questa serie. Stesso discorso per l’import (-12.7%).

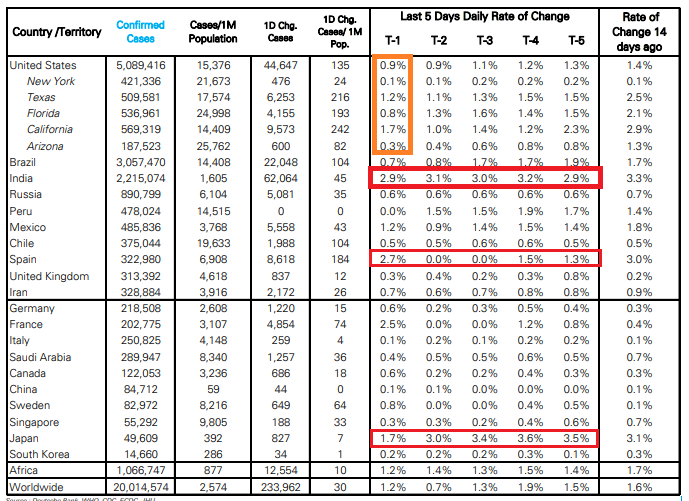

Nonostante i casi totali abbiano superato i 20 milioni nel mondo, recentemente l’epidemia ha visto i suoi effetti sull’azionario globale scemare. Negli USA casi, ospedalizzazioni e morti stanno attualmente scendendo, anche se i numeri restano significativi (poco meno di 50.000 al giorno). In Europa abbiamo trend preoccupanti in Spagna e, in minor misura Francia, ma i numeri generali non sono ancora tali da impattare. Stesso discorso per il Giappone, mentre negli emergenti a preoccupare continua ad essere l’India.

Vista la scarsa attenzione dei mercati per la seconda ondata USA, immagino che per avere un impatto significativo serve qualcosa di più grave di quanto stiamo osservando ora. Ciò detto, è interessante l’osservazione di Deutsche Bank, da cui proviene la tabella pubblicata sopra, secondo cui, per totalizzare i primi 10 milioni di casi, dall’outbreak in Cina, sono occorsi 6 mesi. Per i secondi 10 milioni sono bastate 6 settimane. Globalmente siamo ben lungi dalla stabilizzazione.

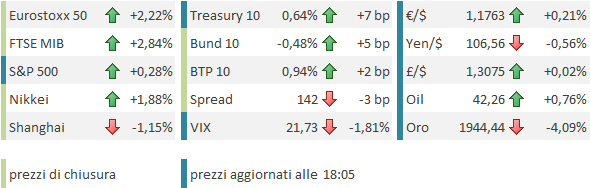

L’apertura europea ha visto un sentiment spumeggiante sui principali indici, con il tema ciclici, banche, value ancora a dominare. Anche qui difficile indicare un motivo preciso, al di la di quelli illustrati sopra. E’ come se, improvvisamente, l’azionario europeo si fosse reso conto che il rally dell’€ si è interrotto qualche giorno fa, e che i dati macro sono migliorati parecchio anche in Continente. Quindi, non c’era motivo per mantenere questa enorme divergenza di performance con gli USA, accumulata nelle ultime 3 settimane. Infatti in mattinata gli indici EU hanno prodotto una performance pari a un multiplo di quella dei futures sull’ S&P 500. Naturalmente l’azionario Eurozone è favorito anche dalla rotazione in corso, disponendo di molti più ciclici e bancari e value, e meno tech e growth.

Coerentemente i rendimenti hanno mostrato una robusta tendenza a salire, cosa che ha reso ancora più allegre le banche, ma forse ha ridato un po’ di forza alla divisa unica. Decisamente deboli, infine, i metalli preziosi, per i quali il rimbalzo dei tassi (con quelli reali USA tornati sopra -1%) non ha fatto che alimentare le prese di beneficio visibili già da qualche giorno.

Sul fronte macro lo ZEW tedesco di Agosto ha visto un nuovo balzo delle expectations (da 59.3 a 71.5 ve attese per 55.8) ai massimi dal 2003, mentre invece la current situation è rimasta al palo (-81.3 da prec -80.9 e vs stime per -69.5).

Nel suo daily, Citigroup ha sottolineato un pezzo di El Pais ( link in spagnolo ) in cui si osserva che i dati dei 3 principali portali sono univoci nel riportare un calo degli affitti nelle principali città, dovuto a riduzione della domanda di spazio da locare. Sembra un fenomeno destinato a caratterizzare bene o male molte città europee e globali, causa aumento dello smart working e riduzione del turismo. Un calo di questa componente, che pesa circa il 6% a livello europeo nel paniere, potrebbe pesare sull’inflazione nel breve secondo Citi. A me preoccupa più l’impatto dei fenomeni a monte su ristorazione, turismo, redditi etc.

A metà giornata, il NFIB small business optimism US di Agosto ha deluso moderatamente un consenso che lo voleva stabile (98.8 da prec 100.6 e vs stima per 100.5. Poco male, ma le risposte che indicano attese di migliori business contitions a 6 mesi in calo di 14 punti al 25% netto, e l’indice di incertezza in guadagno di 7 punti. Il calo dell’ottimismo è stato notato dal presidente NFIB nella nota accompagnatoria, in cui ha ricordato che gli small busiess sono la metà del GDP.

L’apertura di Wall Street non ha modificato la price action granchè. L’S&P ha mostrato un progresso mai superiore al mezzo punto e per il momento il Nasdaq non ha mai dato segno di voler passare in positivo, mentre le banche e i ciclici hanno continuato a trainare gli indici. I rendimenti hanno continuato a salire con decisione e il passivo dei preziosi si è accentuato fino a prendere le dimensioni di una disfatta, mentre il resto delle commodities è rimasto tranquillo.

La chiusura degli indici EU vede performance sontuose, in maggioranza superiori al 2% (Vs un &P 500 in area +0.3%). I tassi core mostrano 5/6 bp di rialzo sulle scadenze a 10 anni, mentre le salite più contenute dei rendimenti dei bonds periferici producono un calo degli spreads.

Riuscirà l’S&P 500 a marcare l’ottava? E a fare nuovi massimi nella seduta odierna? Difficile senza la collaborazione del Nasdaq.

Su un orizzonte meno immediato, Sentimentrader ha notato che la media mobile a 50 giorni del put/Call ratio è a minimi da 20 anni, segno che gli operatori in opzioni stanno pensando a tutto tranne che a proteggersi da un ribasso. Storicamente, quando questa serie ha raggiunto livelli anche meno estremi di questo, i ritorni nel breve sono stati mediocri.

Intanto Trump lancia messaggi nel run up verso il meeting, anche se Kudlow cerca di fare il pompiere. Ci vorrà comunque una bella flessibilità per dichiarare che la Cina sta rispettando gli accordi, visto che le esportazioni USA verso la Cina sono marginalmente scese rispetto all’anno scorso, mentre dovevano raddoppiare.

** TRUMP SAYS HE USED TO HAVE A VERY GOOD RELATIONSHIP WITH CHINA’S XI BUT HE DOESN’T FEEL THE SAME WAY NOW – FOX SPORTS RADIO INTERVIEW – RTRS

**TRUMP SAYS HE HASN’T SPOKEN TO XI IN A LONG TIME – BBG

**KUDLOW SAYS CHINA MEETING OBLIGATIONS OF TRADE DEAL – BBG