Italiano

Italiano English

English

Puntuali, nel week end, sono arrivati gli executive order di Trump per “proteggere” gli Americani dal muro contro muro al Congresso. Nelle disposizioni sono contenuti un estensione dei sussidi straordinari di disoccupazione (che però calano da 600$ a 400$ a settimana di cui 100 devono metterli gli stati) e un rinvio dei contributi lavorativi, più un rinvio dei pagamenti degli student loans e assistenza per evitare i pignoramenti delle case.

Quest’azione non sostituisce un nuovo pacchetto di stimolo:

** intanto il valore è modesto. Si tratta di 225 milioni, secondo il calcolo del Committee for a Responsible budget ( link ), ed è incerto quanti stati avranno i soldi per integrare i sussidi.

** Si tratta di risorse riciclate da altri schemi solo parzialmente utilizzati, che come tali non sono “mezzi freschi”.

** infine c’è qualche dubbio di costituzionalità della mossa ( link The Hill )

Detto questo, è una mossa che mette in difficoltà i Democratici, che non possono bloccarla, senza dar l’impressione di voler penalizzare la popolazione per motivi politici, e anzi più puntano i piedi, più offrono a Trump l’opportunità di recuperare, terreno mostrando sensibilità per i bisogni degli Americani. Per cui il valore di questa mossa risiede nel guadagnare un po’ di tempo alla trattativa, e nel favorire un compromesso, ma se fallisse in questo secondo proposito, la delusione del mercato sarà evidente, visto che le attese sono per almeno 1.5 trilioni di nuovo stimolo. Io credo che alla fine il compromesso si troverà, perchè il costo politico di un muro contro muro sarebbe rilevante e non credo che i Dems vogliano fare questo regalo a Trump.

La seduta asiatica ha avuto comunque un andamento contrastato, con Tokyo e Hong Kong e le “H” shares in negativo, e il resto delle piazze, compresi i mercati locali cinesi, positive.

Il motivo per la controtendenza di Hong Kong è l’arresto del proprietario di media e attivista democratico Jimmy Lai e di altri 7 collaboratori da parte della polizia per reati legati alla nuova legge di sicurezza imposta da Pechino all’ex colonia. Mi pare evidente che la Cina sta stringendo la morsa.

Sul fronte USA Cina le cose stanno costantemente peggiorando. La Casa Bianca ha sanzionato venerdì la Premier di Hong Kong Carrie Lam. La Cina ha reagito in giornata sanzionando 11 personalità USA tra cui i Senatori Cruz e Rubio. Intanto oggi comincia la visita del Segretario alla Sanità USA Alex Azar a Taiwan. Erano 40 anni che non avveniva una visita ufficiale USA a Taiwan e Pechino la considera un affronto alla “one China policy”.

Il prossimo week end vi sarà il simmit via teleconference per valutare l’osservanza del “deal fase 1”. Non credo che sarà un meeting molto amichevole.

Nel frattempo i prezzi alla produzione e al consumo di Luglio sono stati indicati in Cina leggermente sopra attese (CPI da +2.5% a +2.7% anno su anno vs stima 2.06%, PPI da -3% a -2.4% vs attese per -2.5%), ma in realtà è tutto effetto cibo.

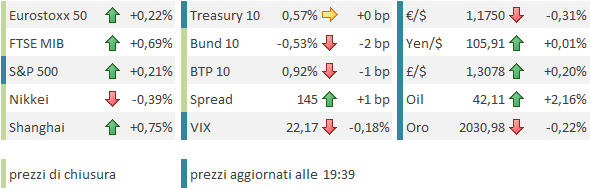

L’apertura europea ha avuto toni positivi. Venerdì sera l’S&P 500 ha marcato, sia pur di poco (+0.06%), la sesta salita consecutiva. Ormai ai massimi storici manca un 1% scarso, sembra improbabile che l’indice non ci si voglia almeno affacciare. Il Nasdaq era giunto a 7 sedute positive di seguito, ma venerdì ha corretto,ritracciando sostanzialmente la salita di Giovedì.

Oggi era una giornata priva di dati significativi e così la price action è stata “agostana”, ovvero erratica in un contesto di attività scarsa. L”industrial sentiment francese di luglio pubblicato dalla Bank of France, tornato sopra i livelli pre covid (99 da 89 vs stime per 92) e il Sentix investor confidence EU di Agosto sopra attese (-13.4 da -18.2 vs stima -16) hanno offerto un po’ di supporto all’azionario, mentre le news della rappresaglia cinese in termini di sanzioni (vedi sopra) ha causato un breve storno. Tra i settori in spolvero bancari e assicurativi, e energy, vista la forza del petrolio. Price action erratica anche per i cambi, con l’€ in grado di cambiare segno un paio di volte in corso di seduta.

Wall Street non ha aggiunto molto a questo stato di cose. L’S&P ha aperto incerto, ha tentato la via del ribasso, e stato riportato in positivo. Quota 3.386, massimo in chiusura del 19 Febbraio, costituisce un discreto polo di attrazione. Anche qui, a sostenere il mercato sono i ciclici, mentre il Nasdaq continua a faticare, zavorrato da alcuni dei suoi campioni.

Due parole sui Job opening di Giugno, che hanno sorpreso al rialzo (5.89 mln da prec 5.37 mln e vs attese per 5.3). Numeri positivi, ma siamo 1 mese in ritardo rispetto al labour market report di venerdì. Fino a prima del Covid, avevamo in media 1 milione di offerte di lavoro in più rispetto al numero di disoccupati. Al momento la disoccupazione è di 7 punti più alta e le offerte sono calate dell 18% anno su anno. Quindi al momento ci sono oltre 13 milioni di disoccupati in più rispetto ai posti. E’ probabile che l’economia impiegherà un lungo periodo di tempo ad assorbire la disoccupazione. parleremo di stimolo fiscale per un bel po’.

Nel pomeriggio la Fed ha pubblicato i nuovi requisiti di capitale per le banche operanti sul territorio, mettendo i target più alti per gli ex broker-dealers e alcune controllate di banche estere ( link ). Non sembra che il settore ne abbia sofferto granchè, e nemmeno gli interessati, per ora.

La chiusura europea vede modesti progressi per gli indici core, meglio Milano e Madrid, trainate dalle banche. In particolare le banche spagnole hanno performato bene grazie ad un report di Goldman sachs positivo sul settore, cosa che è riverberata bene sul IBEX (+1.5%). Ci vuol poco a far salire le azioni di questi tempi.

Modesti guadagni per il Dollaro, rendimenti in calo in Eurozone e salita in US, e oro in consolidamento completano il quadro.

Dopo la chiusura EU Wall Street sembra cercare con maggior insistenza il rialzo, aiutata da headline costruttive sul tema dello stimolo

** TRUMP SAYS U.S. HOUSE SPEAKER PELOSI, SENATE DEMOCRATIC LEADER SCHUMER “WANT TO MEET TO MAKE A DEAL” ON CORONAVIRUS RELIEF

** U.S. TREASURY SECRETARY MNUCHIN SAYS THERE IS ROOM FOR COMPROMISE ON COVID-19 AID TALKS -CNBC

Andiamo per la settima positiva? La statistica dice che queste serie vengono con elevata frequenza seguite da un modesto pullback a cui seguono nuovi massimi nel giro di 4 o 5 sedute. Sembra un progamma perfetto per il record storico.

I prossimi giorni non offrono eventi sensazionali sul fronte macro, ma qualche numero di interesse c’è.

Domani ci dobbiamo accontentare dello ZEW di agosto in Germania, e del NFIB small business confidence di Agosto in US. Mercoledì abbiamo la produzione industriale europea di Giugno e il CPI di Luglio in US. Giovedì abbiamo i sempre interessanti (di questi tempi) jobless claims settimanali in US. Venerdì chiudiamo in bellezza con i dati macro cinesi di Luglio (retail sales, prod ind, investimenti etc), e le retail sales e la produzione industriale di Luglio in US.

Se non bastasse, un po’ di movimento lo potrebbero produrre le headline fiscali in US e quelle tra USA e Cina, nel run up verso la teleconference di Sabato 15.