Italiano

Italiano English

English

NB: LAMPI VA IN FERIE, E RITORNA il 4 AGOSTO PROSSIMO

Chiusura loffia ieri sera a Wall Street, con l’S&P 500 giù di un modesto -0.34%. Due i temi: la debolezza del tech, con Nasdaq a perdere più del doppio (-0.73%), e il ritracciamento del movimento di normalizzazione dell’economia, osservato il giorno prima grazie alle news di Moderna sul vaccino. In altre parole turismo, linee aeree etc pesanti.

Dopo la chiusura, la trimestrale di Netflix ha causato un po’ di sconcerto.

La pietra dello scandalo è stata la guidance di nuove sottoscrizioni per il terzo trimestre, risultata la metà delle attese degli analisti (2.5 mln vs 5 mln del consenso), e un quarto di quelle totalizzate nel secondo trimestre. Secondo il Ceo, i consumatori, che si erano gettati sul home entertainment in generale, e in particolare sui contenuti in streaming durante il periodo di lockdown stanno superando lo shock iniziale da Covid e annesse restrizioni, e quindi la domanda potrebbe calare. E così il titolo nell’aftermarket ha ceduto l’8%, pesando sui futures del Nasdaq e dell’S&P 500.

Il ragionamento non è banale: quanti dei titoli enormemente favoriti dal lockdown possono ugualmente soffrire un riflusso nei prossimi mesi? O quanto meno produrre dei risultati che stonano a confronto di quelli del primo e secondo trimestre del 2020. Sto pensando a e.commerce, videoconferencing, home entertainment etc. Intendiamoci: questi business non ritorneranno ai livelli pre Covid, un po’ perchè il problema non è superato, ma soprattutto perchè ormai la gente ha fatto di necessità virtù, e non tornerà interamente alle vecchie abitudini. Ma questo vale anche per Netflix e nonostante ciò il Ceo è corso a fare il pompiere sulla seconda metà dell’anno. Bisogna ricordare che il posizionamento su questi nomi e sulla tecnologia in generale è massiccio, e quindi eventuali ulteriori annunci di questo tipo possono fungere da catalyst per belle prese di beneficio. Per il momento però, pur nell’ambito di un momento non brillantissimo per il Nasdaq, gli effetti del Caveat di Netflix restano circoscritti.

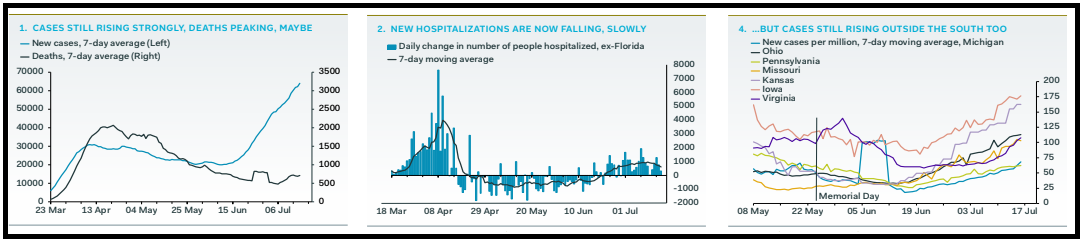

Su fronte Coronavirus, in generale dati non privi di elementi negativi quelli di ieri, anche se il quadro di rallentamento dell’infezione in US non ne viene inficiato. Il Johns Hopkins database ha riportato 77.300 nuovi infetti ieri, con un incremento a 7 giorni che torna sopra il 20%. I test hanno però un ruolo in questa salita, essendo oltre 800.000, con un tasso di positività che si mantiene tra l’8 e il 9% ( link ). Questo numero cela una realtà assai variegata, con 17 stati, tra cui i nomi noti (Arizona, Florida California e Texas), in cui il numero di positivi sul totale dei test inizia a scendere, e gli altri in cui sale, in alcuni casi rapidamente (Arkansas, Nevada, North Dakota e Oklahoma). Abbiamo quindi un quadro in cui negli stati colpiti per primi da questa seconda ondata la situazione si sta stabilizzando, ma altri stati colpiti successivamente mostrano ancora trend piuttosto preoccupanti (vedi grafici by pantheon Economics)

Di buono c’è che le ospedalizzazioni stanno calando, e i decessi non accelerano granchè. Ma è un fatto che la situazione sanitaria USA non sarà coerente con allentamento del social distancing e con processi di riapertura per almeno un paio di mesi, e quindi l’economia dovrà fare i conti con le misure di contenimento durante l’estate, che ne risulterà impattata. E comunque servono ulteriori conferme delle tendenze al rallentamento di nuovi casi e ospedalizzazioni, mentre per i decessi siamo ancora ad una situazione interlocutoria.

In Australia anche lo stato di New South Wales, il più popoloso, ha disposto misure di contenimento, mentre nello stato di Victoria, alle prese col focolaio, i nuovi casi sono stati 428, nuovo massimo giornaliero. Tokyo continua a lottare col proprio focolaio, mentre anche in Israele si sta pensando di tornare al lockdown, in seguito ad un brusco aumento dei casi. Negli emergenti, l’India ha superato il milione di casi e la crescita continua ad essere sostenuta, mentre sta rallentando in America latina. Venendo all’Europa, l’ultimo focolaio è in Spagna, dove nuove misure sono state disposte in alcune città minori ed alcuni distretti di Barcellona. In Germania, dove ormai il focolaio dei macelli è stato domato, le autorità stanno definendo regole per il turismo, comprendenti necessità di certificazioni e quarantene dalle zone a rischio.

Dopo la scoppola di ieri, il “China Complex” ha messo a segno un modesto rimbalzo, imitato in questo dal grosso degli indici dell’area asiatica ad eccezione di Tokyo, che ha corretto moderatamente, e Mumbai, la quale, incurante dell’infuriare del virus (anche se rispetto al totale della popolazione i numeri ufficiali sono ancora bassi, meno di 1.000 casi per milione) sta testando, al pari degli indici europei, la media mobile a 200 giorni.

La mattinata europea è partita con un tono incerto, e gli indici che faticavano a tenesi sopra la parità. Dall’erraticità della price action sui principali asset europei era evidente il clima d’attesa per l’esito del Summit dei Capi di Stato incentrato sul Recovery Fund, che è partito stamattina ma si concluderà domani ( o dopo ) per cui la comparsa di informazioni “tradabili” in giornata è improbabile. La Merkel ha contribuito al clima incerto dichiarando, prima dell’inizio del meeting, che le intenzioni sono forti ma le divergenze ancora molto ampie e quindi le negoziazioni saranno molto difficili, ed è impossibile dire se si perverrà ad un accordo.

Al di la del balzo di fatturato e ordini all’industria italiani di Maggio, oggi la giornata era priva di dati di rilievo (il CPI finale EU di Giugno è rimasto tale e quale al dato preliminare) e quindi i mercati sono rimasti in balia delle aspettative sul summit, e i dati USA del pomeriggio. Un po’ di disturbo è arrivato da una storia di bloomberg, secondo la quale all’interno del Governing Council ECB c’è già chi vede sorprese positive sufficienti a non usare tutto il plafond del Pandemic Emergency Program. I reprobi sarebbero Knot (ovvio) Schnabel, Mersch e De Guindos (?).

Giornata di modesto ritracciamento per il Citi Surpride index USA dai massimi siderali raggiunti ieri:

** I nuovi cantieri USA sono rimbalzati forte (+17.3% da prec +8.2% e vs stima per +22.2%), ma meno delle attese che evidentemente ormai si sono tarate per rimbalzi record. Anche i permessi di costruzione, che anticipano di 4/6 settimane i cantieri, sono scesi sulla terra (+2.1% da prec +14.1% e vs stime per +6.3%).

** la U. of Michigan Consumer Confidence di Luglio è la prima survey a portare le tracce della recrudescenza del virus negli stati del Sud. L’indice generale è calato di 5 punti a 73.2 vs attese per 79, con le attese (-6 a 66.2) che contribuiscono principalmente al calo, mentre la componente coincidente (-3 a 84.2) cede di meno.

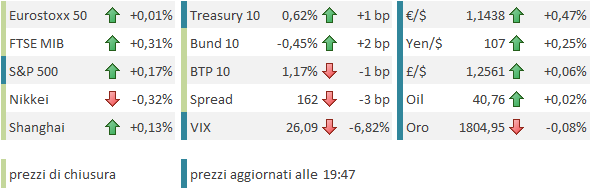

Eventualmente i numeri hanno pesato marginalmente sull’apertura di Wall Street, ma non si tratta di dati “market mover”. E così, con la tipica price action indolente del venerdì estivo l’azionario USA si è ripreso. La chiusura europea vede gli indici mostrare variazioni modeste (Eurostoxx, Dax, Milano positive, Parigi e Madrid negative). Le poche e scarne notizie che provengono dal Summit, ancorchè non univocamente positive, hanno alimentato una certa aspettativa, che si nota nella performance dell’€, e nella chiusura degli spread periferici, BTP in testa. Vedremo lunedì se i movimenti sono giustificati. In assenza di un accordo, anche seri progressi potranno essere giudicati positivamente dal mercato.

++ Vertice Ue: fonti, probabile nuova proposta a cena ++

Sul fronte tecnico, lascio situazioni interessanti.

L’S&P 500 sta oscillando debolmente appena sotto la resistenza costituita dal massimo di Giugno, che con i 2 minimi successivi ha costituito un range. La volatilità realizzata è calata enormemente, e anche quella implicita (Vix) è sui minimi da diverso tempo. Queste caratteristiche farebbero propendere per un uscita rialzista dal range (sta scritto “never sell a dull market”).

Ma dall’altro lato abbiamo la configurazione meno costruttiva sul Nasdaq (vedi lampi di ieri link ) che non ha ancora trovato negazione. In ogni caso l’indicazione direzionale la darà l’esito del test in corso, con l’indice chiuso da 3 sedute tra 3.200 e 3230, in meno di un 1%.

Riguardo l’Eurostoxx 50, la seduta odierna non ha aggiunto ne tolto niente al quadro fatto ieri (vedi ancora Lampi di ieri).

Ci si sente tra 2 settimane e mezza.