Italiano

Italiano English

English

Due giorni di stop per i Lampi, ed è successo un po’ di tutto sui mercati. Prima un violento cedimento a Wall Street nella parte finale di Lunedì sera, causato da un ondata di prese di beneficio sul Nasdaq. Martedì lo storno è stato rapidamente comprato, e ieri il recupero è proseguito, con l’aiuto dell’ennesima headline positiva sul vaccino da parte di Moderna. L’earning season è partita con le principali banche, che hanno finora visto i loro earnings supportati da ottimi ricavi da trading ( tranne Wells Fargo che infatti ha messo giù una perdita ) ma penalizzati da accantonamenti contro perdite su crediti più elevati delle attese e in generale molto grossi, a dimostrazione che gli istituti di credito USA non sono così ottimisti sul potenziale impatto del Covid sui propri asset.

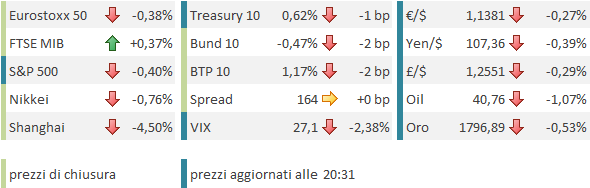

Ieri gli indici europei hanno messo giù una giornata assai brillante (Eurostoxx 50 +1.7%), mentre Wall Street ha mostrato guadagni significativi ma meno sontuosi (S&P 500 +0.9%) con il Nasdaq 100 (+0.1%) ancora oggetto di prese di beneficio nei suoi nomi più noti. Il tema della seduta è stato ovviamente la potenziale normalizzazione indotta dall’arrivo del vaccino, con i settori trasporto aereo, turismo e crociere a trainare gli infici generali. A onor del vero, Moderna ha comunicato che il suo vaccino ha prodotto anticorpi in tutti i 45 pazienti del test, ma alcuni hanno mostrato effetti collaterali, in alcuni casi “severi”. A tale proposito è bene tenere a mente che il vaccino oltre ad essere efficace, dovrà essere dotato di sufficiente affidabilità e sicurezza da convincere i cittadini a sottoporvisi in massa. L’accettazione della cura da parte della popolazione è un aspetto di cui tenere conto, perchè il Covid19 è pericoloso, ma non è la SARS o l’Ebola, che, a parità di infettività, farebbero correre la gente a vaccinarsi.

Riguardo la diffusione del contagio, in US i segnali di un rallentamento, per lo meno nei paesi del sud che per primi si sono trovati alle prese con la recrudescenza, si stanno rafforzando. I nuovi casi hanno dato segnali di calo in Arizona, e di stabilità in California, Florida e Texas. Certo, occorrono conferme, siamo agli inizi. E negli altri stati i casi stanno continuando a salire, mentre i test positivi si confermano attorno all’8/9% del totale ( link ) troppo per considerare stabile la situazione. Come era prevedibile, i decessi stanno prendendo il centro della scena, con numeri record in vari stati. Ma le ospedalizzazioni stanno stabilizzandosi e anche i decessi dovrebbero seguire, con 2 settimane di ritardo.

Altrove i trend non sono altrettanto confortanti. A Tokyo è stata dichiarata allerta di quarto livello, dopo che i nuovi casi (280) hanno fatto il record e la media a 7 giorni è salita sopra il livello di Aprile. In Australia continua l’impennata nello stato di Victoria. Qualche segnale di stabilizzazione in Messico e Brasile, mentre in India la crescita continua imperterrita. In Europa la Spagna è alle pese con un focolaio nel nord, e la Francia sta affrontando un lieve aumento dei casi.

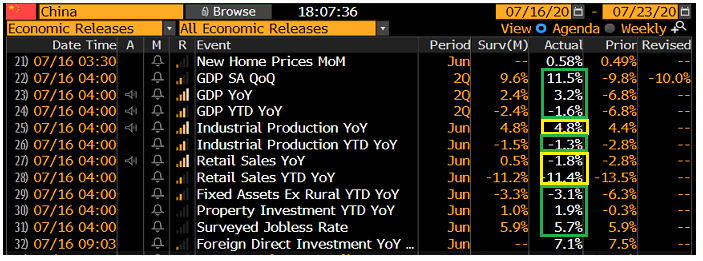

Stanotte era prevista la pubblicazione di importanti numeri in Cina:

Buono il GDP del secondo trimestre, +11.5% trimestre su trimestre, vs +9.6% atteso, e tornato a crescere del 3.2% anno su anno. In linea con le attese, o appena meglio da inizio anno, la produzione industriale di Giugno, un miracolo, se uno pensa alle misure di contenimento a Pechino, alle inondazioni nel sud della Cina, al clima caldo che ha aumentato la richiesta di energia. Tanta precisione degli analisti alimenta i soliti sospetti.

Deludenti, per contro, le retail sales, che restano negative anno su anno. In calo inferiore alle attese gli investimenti (-3.1%) puntellati da un espansione di quelli pubblici (+2.1% anno su anno) a indicare un robusto stimolo fiscale all’economia. In generale un buon set di numeri che mostra come l’economia cinese abbia rimbalzato bene post epidemia, anche se i consumi sono ancora un po’ penalizzati da settori come auto, catering etc.

Tutto bene quindi? Nossignore.

I mercati cinesi hanno scelto oggi per correggere gli eccessi delle scorse settimane, con il più classico dei “sell the fact”, anche se, a mio parere, il calo odierno ha molto più a che vedere con il +18% realizzato nelle prime 8 sedute di Luglio che non con i numeri odierni. Sta di fatto che il creash delle “A” shares e il calo delle “H” shares hanno messo di cattivo umore tutta l’area, con solo Mumbai e Jakarta in grado di progredire, e dato all’apertura europea un tono debole.

In assenza di numeri macro particolarmente rilevanti, siamo andati incontro al meeting ECB con questo tono opaco, le borse in calo, i rendimenti in discesa, gli spread in moderata salita, il Dollaro in recupero come si conviene alle fasi di risk aversion.

Alle 13.45 gli annunci, i quali, come da attese, hanno lasciato le misure completamente invariate in termini di tassi, acquisti e guidance. La verità è che non c’era molta aspettativa per questo meeting, visto chiaramente come interlocutorio. La Lagarde ha dichiarato che il quadro macro è sostanzialmente in linea con lo scenario prospettato a Giugno. Si nota un recupero dell’economia ma questo è ancora provvisorio e incompleto, i rischi abbondano e la visibilità è praticamente nulla. L’unica parte rilevante della conferenza è quando la Presidente ha dichiarato che servirà una significativa sorpresa positiva perchè si decida di non utilizzare tutti i 1.350 miliardi di acquisti stabiliti dal programma. Ciò ha sopito il nervosimo suscitato i giorni scorsi dai falchi del Governing Council sull’argomento, e infatti l’allargamento degli spreads è stato in gran parte riassorbito. La Lagarde ha nuovamente sottolineato la flessibilità del Pandemic Emergency Purchase Program in termini di ritmi degli acquisti, scadenze e giurisdizioni, mettendo a tacere anche le recenti indiscrezioni sugli screzi all’interno del Governing Council.

Alla fine, il recupero degli spreads e quello, connesso, del settore bancario europeo (e italiano) sono stati l’unico effetto percettibile sui mercati della conference a mio modo di vedere.

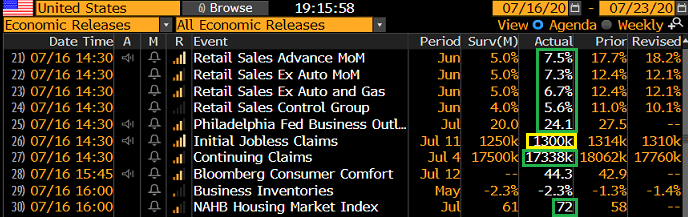

Contemporaneamente alla conference sono state pubblicate anche le retail sales USA di Giugno, ed è stata l’ennesima sorpresa positiva:

Sostanzialmente, le retail sales Control Group (ex auto, carburanti e materiali di costruzione) hanno fatto nuovi massimi, recuperando interamente il calo legato al Covid, il che è una cosa abbastanza straordinaria, anche se bisogna considerare che per effetto dei vari schemi (sussidi, invio di assegni etc) il reddito degli americani è significativamente salito durante la crisi, e forse il fatto che abbiano ripreso a spendere non deve essere così sorprendente. Clamoroso recupero anche della fiducia dei costruttori, mentre il Philly Fed di Luglio è calato, ma meno delle attese.

I sussidi di disoccupazione hanno un tono un po’ più misto. Le richieste settimanali sono calate di 10.000 unità a 1.3 mln, vs attese per 1.25 mln, e il dato non destagionalizzato è salito per la prima volta da Marzo. Considerando quanto può valere in una fase come questa il modello di destagionalizzazione, potrebbe essere un segnale che la seconda ondata del Covid sta iniziando a mordere. Meglio il numero totale dei percettori, sceso più delle stime a 17.338 mln.

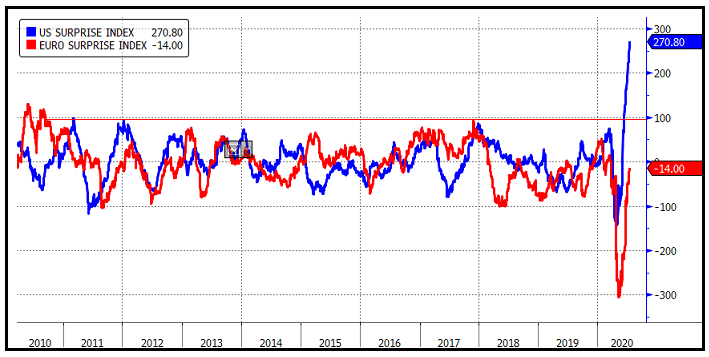

Claims a parte, bisogna dire che i dati macro USA hanno continuato a sorprendere in positivo, nell’ultimo periodo con una costanza incredibile (per citare alcuni esempi i giorni scorsi abbiamo avuto produzione industriale di Giugno, Empire manufacturing, Small Business Confidence tutti forti e sopra attese). Non a caso il Citi Surprise index USA ha raggiunto un livello quasi 3 volte il precedente record.

Sembrava sensato attendersi, almeno nelle survey di Luglio, se non nei dati di Giugno, un impatto delle nuove misure contenitive nel Sud Ovest del paese, ma per il momento la cosa resta confinata nei dati ad alta frequenza e negli indici di interazione e di movimento come Apple Mobility e Opentable. Non so quanta di questa resilience sia da imputare ad un lag, e quanta sia autentica forza. L’altra sera però è uscito il Beige Book FED ( link ), che raccoglie i dati fino al 6 di luglio dalle varie Fed locali e la sintesi del report è che l’attività economica è cresciuta in tutti i distretti, ma resta significativamente sotto i livelli pre Covid. Un quadro apparentemente meno brillante rispetto a quello dipinto dai dati macro. Vedremo.

Complici forse i numeri macro, e headline su virus miste ( *ARIZONA VIRUS CASES RISE 2.5% VS. PRIOR 7-DAY AVERAGE OF 2.8% *FLORIDA POSTS RECORD 156 DAILY COVID-19 DEATHS AMONG RESIDENTS *FLORIDA COVID-19 CASES RISE 4.6% VS. PREVIOUS 7-DAY AVG. 4.4%), il sentiment si è ripreso parzialmente nel pomeriggio, anche se la tecnologia resta in generale poco brillante. L’Europa ne ha approfittato per ridurre le perdite a frazioni di punto. In generale calo i rendimenti, sulle divise il Dollaro alla fine ha recuperato moderatamente sui principali cross. Deboli le commodities, oro e argento compresi.

Un paio di interessanti sviluppi sul fronte tecnico. Il Nasdaq 100 ha messo a segno un clamoroso engulfing pattern lunedi scorso, che dalla price action successiva non è stato confermato, ma nemmeno per ora nettamente negato. Un ritorno sotto la chiusura di martedì rilancia la fase correttiva che potrebbe puntare alla media mobile a 50 giorni. L’RSI indica momentum in calo. Il primo supporto è il minimo di lunedì a 10.350 punti.

Per contro, l’Eurostoxx 50 sta litigando con la media mobile a 200 giorni, che lo ha respinto 2 volte di recente ( a inizio Giugno e inizio Luglio). Il quadro sembra costruttivo, in verità, con un consolidamento che appare agli sgoccioli e i rimbalzi contro la resistenza che si fanno sempre più tenui. Ma, trattandosi dell’Europa, serve la collaborazione di Wall Street, o quanto meno che questa non ostacoli l’azionario europeo con una correzione brusca, ma continui a consolidare.