Italiano

Italiano English

English

Alla fine, ieri sera, Wall Street ha ha sua volta ceduto alle prese di beneficio, dopo 5 sedute di seguito di recuperi. L’S&P 500 ha perso l’1.08%, zavorrato da banche ed energy, ed anche il Nasdaq 100 (-0.75%) ha interrotto la sua serie positiva. Difficile indicare un motivo preciso per la debolezza, al di la dell’ipercomprato, e al newsflow sull’epidemia e sulla cold war USA – Cina.

Infatti, continuano a circolare le ipotesi di penalizzazione della Cina in relazione alla riduzione dell’ indipendenza a Hong Kong. Alla Casa Bianca starebbero ipotizzando di ostacolare il peg del $ di Hong Kong con quello USA, impedendo alle banche locali l’approvvigionamento di biglietti verdi ( link ). A prescindere da quanto sia fattibile quest’ipotesi (poco), il quadro generale sembra quello di una progressiva incorporazione dell’ex colonia da parte della Cina, alla quale il resto del mondo risponde progettando lo spostamento delle proprie attività appoggiate in loco, con il risultato di una probabile sostanziale attenuazione dello status di financial hub asiatico, a favore di altri lidi.

Hong Kong non è poi l’unico argomento di discussione: il Segretario di Stato US Pompeo ha annunciato delle restrizioni alla concessione di visti per i Funzionari di Partito cinesi coinvolti in una vicenda di ostruzione all’ingresso di diplomatici e altri visitatori in Tibet ( link ). La Cina ha risposto immediatamente.con una misura analoga contro i funzionari USA autori di comportamenti “vergognosi” sulla questione tibet.

** CHINA TO RESTRICT VISAS FOR U.S. OFFICIALS OVER #TIBET – BBG *CHINA RESTRICTIONS TARGET ‘EGREGIOUS’ BEHAVIOR OVER TIBET

Non sono mancate le news sul fronte stimolo, con la Casa bianca a far sapere che intende finalizzare il nuovo pacchetto fiscale da un trilione di $ entro la prima settimana di Agosto. Il pacchetto vuole offrire supporto a coloro che sono ancora disoccupati o in sofferenza ma intende tenere conto del fatto che l’economia si sta riprendendo, da cui il tetto all’importo. Il fatto che ora un trilione (aggiunto ai 3 già erogati) sembri una somma contenuta al punto da dover essere giustificata la dice lunga su dove siamo giunti collettivamente in termini di ammontari di stimolo attesi.

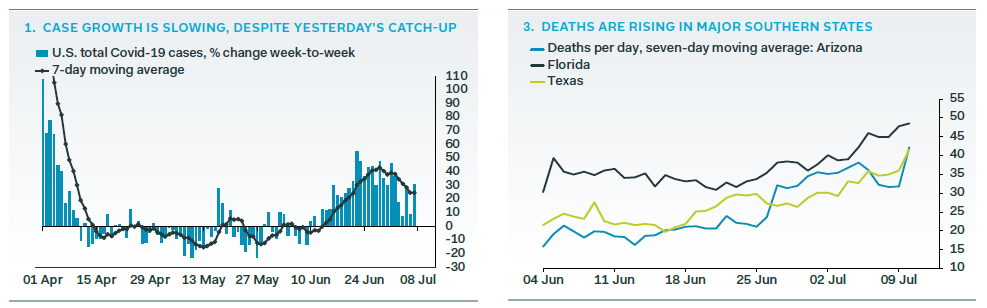

Le notizie sull’epidemia non sono risultate poi così costruttive come sembrava: i casi totali sono saliti di 60.000 unità, in rialzo del 30% rispetto a 7 giorni fa, e quasi il doppio rispetto ad Aprile. Ci sta però che parte dei casi siano un recupero del week end lungo. Ieri è stato condotto un numero record di test, e la percentuale di positivi è calata attorno al 6%. In ogni caso, il trend di rallentamento del ritmo di crescita dei contagiati è proseguito (vedi figg courtesy of Pantheon Economics). Domani dovremmo avere numeri meno distorti e potremo farci un idea migliore.

Nel frattempo, come era prevedibile, dietro alle ospedalizzazioni cominciano a salire anche i numeri di vittime. Il consulente Fauci ha esortato a non rilassarsi per il fatto che il tasso di mortalità è basso, perchè è una narrativa tendenziosa ( link ).

Fuori dagli USA la situazione resta brutta in Sud Africa e India, ambigua in Messico e con qualche segnale di miglioramento in Brasile, da confermare.

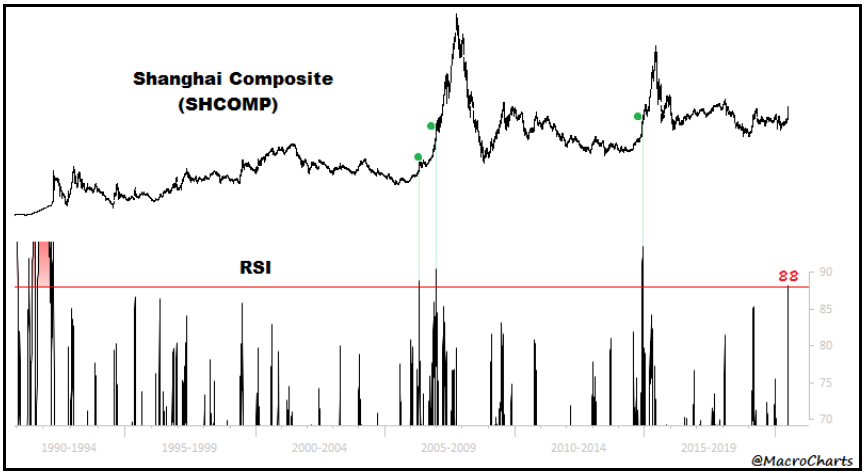

Stanotte la seduta asiatica ha avuto un andamento contrastato. Il China complex ha continuato il suo rally imperterrito, incurante delle news sulle frizioni geopolitiche. Shanghai ha inanellato la settima seduta positiva consecutiva, per un totale di +14.9% ( 16.1% per il CSI 300). Il Relative Strenght Index (RSI 14) segna 89, un livello di ipercomprato giornaliero estremo. Va detto che, nel caso dell’azionario cinese, livelli di ipercomprato eccezionali si sono osservati in particolare all’inizio di crescite esponenziali (vedi figura di Macrocharts). Come osservato giorni fa, i locali sanno che quando le autorità vogliono un rally, nel breve lo ottengono.

Del resto degli indici dell’area, solo Jakarta ha mostrato un andamento positivo, mentre gli altri hanno ceduto, Sydney in particolare, visto che l’Australia continua a lottare con il nuovo focolaio a Victoria ( APPLE TO CLOSE ALL STORES IN VICTORIA AS OF THURSDAY: NINE NEWS).

In India, Bloomberg riporta che il Governo, in difficoltà per finanziare l’enorme deficit, potrebbe ricorrere al finanziamento diretto da parte della Banca Centrale ( link ). Diciamo che, per come siamo messi attualmente in giro per il mondo, con le Banche Centrali che assorbono interamente l’aumento delle emissioni dovuto alle esplosioni dei deficit (e anche di più), senza fiatare, si tratta di un passo solo formale. Però è comunque un notevole ritorno al passato, un passato che era stato eliminato per motivi ben precisi.

L’apertura europea aveva da fattorizzare la discesa di Wall Street ieri sera, e così il tono degli scambi in mattinata è stato opaco. In assenza di motivazioni migliori, nell’immediato, visto che stamattina non c’erano dati, qualcuno ha provato a attribuire la debolezza alle dichiarazioni di Orban sul Recovery Fund ( *EU UNLIKELY TO QUICKLY AGREE ON BUDGET, RECOVERY FUND: ORBAN ). Peccato che l’€ non abbia praticamente battuto ciglio sulla notizia, per poi passare la seconda metà della seduta a salire, mentre gli spread periferici, altra variabile sensibile al tema, sono rimasti tranquilli tutta la seduta. Un sussulto positivo in mattinata è avvenuto quando è comparsa una notizia relativa all’approvazione da parte dell’ EU di un fondo da 500 bln per garanzie in Germania, ma poi si è capito che non si parlava del Recovery Fund ( link ) .

Non si è dimostrato un fuoco di paglia, per contro, il movimento dei metalli preziosi, che, complice la debolezza del $ nel pomeriggio, hanno toccato importanti livelli tecnici . L’oro ha superato 1.800$, un livello che lo aveva contenuto negli ultimi 9 anni. Al massimo storico di 1.921 $ l’oncia mancano ormai 5 o 6 punti percentuali.

L’argento, più modestamente, si sta avvicinando alla resistenza in area 19$, oltre la quale c’è, a 21,13 la possibilità di fare i massimi da oltre 5 anni.

Il calendario macro era vuoto anche in US.

L’apertura di Wall Street è stata positiva, ma successivamente i flussi in vendita sono ripresi. Tra i motivi indicati, le dichiarazioni di un funzionario senior della Fed di NY che ha osservato che la FED potrebbe rallentare i suoi programmi di acquisti di corporate bonds, perchè la situazione sta migliorando.

** SINGH: FED BOND BUYS MAY SLOW IF MKT CONDITIONS IMPROVE FURTHER

** SINGH: SEEN DRAMATIC RECOVERY IN MKT CONDITIONS SINCE MID-MARCH

** SINGH SAYS FED NOW PURCHASES ABOUT $200 MLN DAILY THROUGH SMCCF DOWN FROM $300 MLN AND PACE COULD SLOW FURTHER

Le headline relative all’epidemia non sono sembrate particolarmente negative, per contro.

** FLORIDA COVID-19 CASES RISE 4.7% VS. PREVIOUS 7-DAY AVG. 5%

** ARIZONA VIRUS CASES INCREASE 3.3% VS. PRIOR 7-DAY AVE. OF 4.1%

** Arizona Reports 3,520 New Virus Cases, 36 New Deaths, 15,219 New Tests

** U.S. CORONAVIRUS CASES TOP 3 MILLION: JHU

Il momento down di Wall Street ha quasi coinciso con la chiusura della seduta europea, con il risultato che i principali indici hanno chiuso quasi sui minimi di seduta. La significativa debolezza del $ ha lasciato gli operatori a chiedersi il motivo, ma in realtà il cambio continua ad operare in un range, per ora. La sorpresa è vedere il biglietto verde debole in una seduta non particolarmente brillante, almeno in Europa. Scarsi i movimenti sui tassi, con però quelli US in rialzo più di quelli Europei. La debolezza del $ ha aiutato anche le altre commodities.

Dopo la chiusura, le big cap USA hanno ripreso a macinare (Indice FANG + 2.9% mentre scrivo, grazie a Ali Baba, Twitter, Amazon, Apple etc) e cosi anche gli indici generali si sono ripresi, ma l’ispirazione sembra comunque latitare.

Domani il momento clou per il macro della settimana, con i jobless claims. Le attese sono per un calo di circa 50.000 richieste a 1.375.000, e un calo di 500.000 nel numero totale degli iscritti al sussidio. Io non mi stupirei di vedere numeri peggiori di questi, visto il ripristino delle misure di contenimento in alcune aree e in generale il calo di interazione, che sta contribuendo al rallentamento dei casi di Covid. Se ho ragione, dopo l’interminabile serie di notizie positive, sarà un po’ uno shock per il mercato.