Italiano

Italiano English

English

“Mai sottovalutare la capacità di una banca Centrale di essere dovish” e “mai sottovalutare la capacità di un Summit EU di deludere” sono 2 aforismi che ho formulato basandomi sull’esperienza degli ultimi 15 anni. Entrambi hanno avuto numerose conferme di recente, l’ultima delle quali, per il secondo, è venuta ieri sera.

Se non altro, questa volta hanno deluso alla svelta. Il comunicato del presidente del Council Michel è arrivato in prima serata: i Capi di Stato hanno adottato la proposta dell’Eurogruppo di un pacchetto da 540 bln composto da ESM, SURE e EIB, e dato disposizione che venga reso attivo entro il Primo giugno. Per quanto riguarda il Recovery Fund, si è deliberato di lavorare alla sua creazione. La Commissione è stata incaricata di analizzare la cosa e fare delle proposte entro il 1 maggio. Il Fondo dovrebbe venire agganciato al budget EU ed essere finanziato con bonds emessi dalla Commissione Europea. Poichè su molte questioni non vi è ancora accordo, i dettagli sono opachi: dovrebbe essere non di 2 ma di 1 trilione di €, legato al budget 2021-2027, e non si è ancora deciso se erogherà prestiti o sussidi. Le erogazioni dovrebbero essere commisurate ai danni.

Perchè deludente? Perchè è evidente che ancora non c’è accordo tra le parti. I paesi “virtuosi” sembrano non aver ceduto nulla sulla questione della mutualità del debito (anche se la Germania sembra meno radicale di Olanda, Austria, Finlandia). Perchè la lentezza con cui si procede è assolutamente inadeguata a porre rimedio ad una situazione così esplosiva. A questi ritmi non si renderà disponibile prima della seconda metà del 2020 inoltrata. Perchè gli importi non sono così rilevanti come era nelle intenzioni, in particolare se devono essere frazionati tra mille programmi, e dilazionati nel tempo.

Già la data del 1 Giugno per la predisposizione di quanto approvato lascia un po’ l’amaro in bocca. I tempi dell’Eurozone sono davvero troppo lunghi, il che spiega perchè la differenza con gli USA è sempre così marcata.

Cosa resta? L’approvazione del pacchetto da 540 bln, che alla fine era abbastanza scontata, e la percezione che comunque alla fine un veicolo europeo vedrà la luce, eventualmente in tempo per andare a contrastare un possibile ritorno di fiamma autunnale del Coronavirus. Naturalmente i Premier hanno cercato di vendere internamente il deal nei paesi, come si nota dall’entusiasmo di Conte. Ma la frustrazione di Macron è la dimostrazione che alla fine le speranze degli stessi protagonisti erano altre.

Dovesse il quadro tornare rapidamente a deteriorarsi sui mercati, è possibile che ciò costituirà uno stimolo sufficiente per affrettare il processo decisionale dei nostri eroi. La premessa non mi pare affatto improbabile. Vedremo.

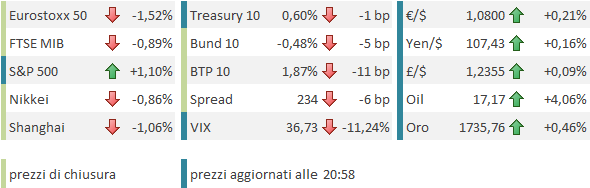

Naturalmente la reazione del mercato è stata di moderata delusione. L’impatto è stato però esaltato dal fatto che l’azionario EU aveva chiuso ieri pomeriggio con l’S&P ancora in buon progresso (prima della notizia del Remdesvir) e c’era da fare catch up. Ne consegue che Dax e Eurostoxx, i 2 future che lavorano in notturna, hanno aperto in calo di oltre il 2%. La cifra vera l’ha data l’€, tornato sotto 1.08 vs $.

Con queste premesse, la seduta asiatica ha avuto un tono dimesso, con tutti gli indici a mostrare cali tranne Sydney.

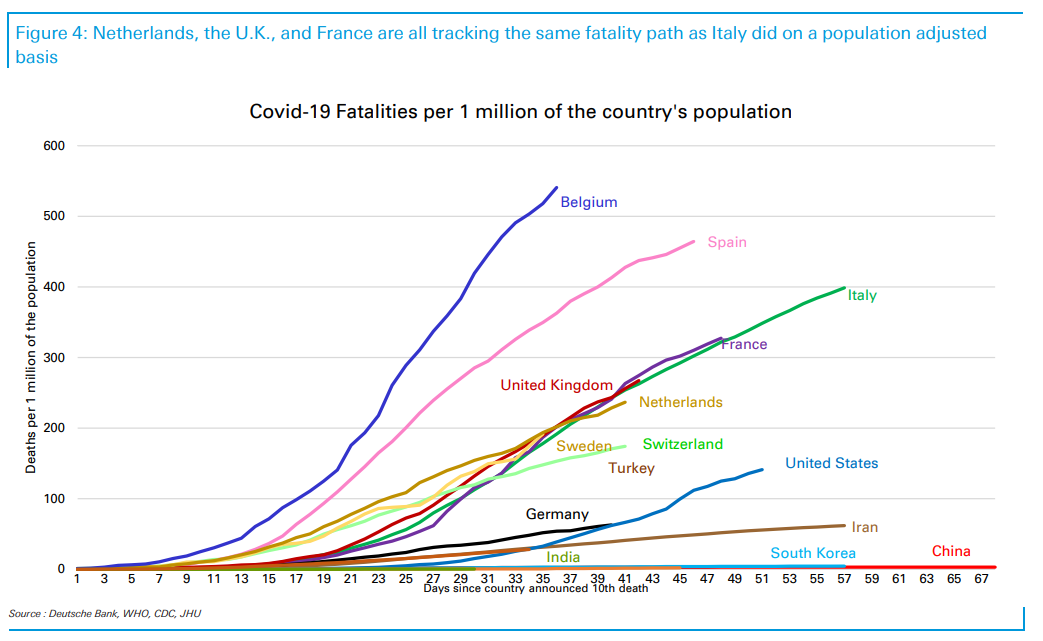

Riguardo il contagio a livello globale, il Daily di Deutsche Bank ha riportato un modesto aumento globale dei casi e delle vittime senza particolari elementi nuovi, ma ha prodotto nuovi grafici che parametrano il numero di casi e di morti alle popolazioni di ogni paese. Su questa base si è notato che il grafico delle vittime vede il Belgio mostrare la crescita più ripida, ma questo è dovuto a criteri più ampi di computo. Per il resto, in tempi diversi, la maggioranza dei paesi europei si equivale, mentre gli USA, nonostante siano primi in classica (lo stato di NY da solo ha circa il 10% dei casi globali) rapportati alla popolazione si comportano un po’ meglio dell’Eurozone.

Il fatto è che i paesi asiatici, in particolare la Cina, praticamente non figurano nel grafico, avendo percentuali di morti e di casi assai più basse rispetto alla popolazione. La conclusione e che i paesi occidentali potrebbero andare incontro a maggiori difficoltà nella riapertura delle economie programmata, in molti casi, nelle prossime settimane. Un rischio in più è costituito dal fatto che in molti si muovono in anticipo rispetto a ha fatto la Cina, che ha atteso 6 settimane dal picco prima di allentare il lockdown. Naturalmente questo ragionamento presuppone almeno uno straccio di omogeneità dei dati (e che quelli cinesi siano affidabili).

Sempre in tema di affidabilità dei dati, il Governatore dello stato di NY Cuomo ha organizzato uno screening con test su 3.000 individui in 19 contee. Il test ha fornito una percentuale di positivi agli anticorpi del 13.4%, mentre a New York City la percentuale è risultata più elevata, al 21.2%. Ora, se effettivamente queste percentuali dovessero essere affidabili, ciò implicherebbe che i positivi nello stato di NY sarebbero 2.7 milioni, in pratica quasi 10 volte tanto quelli ufficiali. Una seconda deduzione possibile è che la mortalità sarebbe attorno allo 0.5% (anche se questo calcolo presuppone che tutti i morti di Covid siano riconosciuti come tali). Questo numero sarebbe in linea con molti studi che lo collocano tra 0.5% e 1%.

In soldoni lo studio suggerisce, come altri lavori, che i veri contagiati siano, nelle zone focolaio, un multiplo di quelli ufficiali e che la mortalità sia assai più bassa di quanto appare (e la contagiosità molto più alta). Il caveat è che il campione, preso nei centri commerciali, e quindi di persone di fatto potenzialmente più esposte rispetto a chi è stato in casa, non è perfettamente costituito.

L’apertura europea ha visto inizialmente i mercati prezzare la delusione per il Summit. Al sentiment non ha giovato il peggior IFO tedesco da inizio serie ( 74.3 a Aprile da prec 85.9 e vs attese per 79.7) con le expectations a loro volta sui minimi (69.4) a puntare a un ulteriore deterioramento e la componente coincidente (79.5) ancora sopra i minimi del 2009.

Inizialmente pesante anche il BTP, ma con il Summit alle spalle e la valutazione di S&P stasera, l’ECB si deve essere messa di buzzo buono, se è vero che i rendimenti hanno rapidamente invertito la marcia e si sono proiettati al ribasso nel pomeriggio. Reuters ha riportato indiscrezioni in questo senso (Reuters saying Bank of Italy buying Italian Gvt Bonds on hehalf of ECB, at slightly higher than usual rate).

Da metà mattinata in poi, però i mercati europei hanno preso a recuperarre, senza particolari catalyst, fino ad arrivare, a metà seduta, non troppo distanti dalla parità. Una performance notevole, se si pensa che ieri Wall Street ha perso più di un punto dalla chiusura europea in poi.

Il buon sentiment è durato fino all’apertura di Wall Street, ma poi la borsa USA ha combinato il solito scherzo da Prete, cancellando i guadagni iniziali per arrivare ad affacciarsi in negativo attorno alla chiusura europea. Così le performace degli indici Eu sono negative, anche se per oltre la metà del calo scontano la discesa di Wall Street dalle 18 di ieri. In generale calo i rendimenti Eurozone, a dimostrazione di un elevata liquidità nel sistema ed un ECB al lavoro. Mentre i cambi continuano a mostrare una significativa assenza di trend, col Dollar index in area 100.00 – 100.5 da 7/8 sedute, l’€ a 1.08 e gli altri cross poco mossi. La volatilità realizzata continua a scendere: è possibile che si prepari un movimento significativo, che darà anche nuova direzionalità agli altri asset. Dopo il crash e il recupero, oil e commodities oggi hanno mostrato movimenti poco significativi.

Dopo la chiusura Europea Wall Street ha ripreso forza. Al momento sembra che, se il mercato non ha la forza di continuare il rimbalzo oltre le resistenze, non ha nemmeno alcuna fretta di scendere. I dati sui contagi si sono assestati, e sembrano non opporre argomenti ai piani di graduale riapertura che i leaders occidentali hanno in mente per le rispettive economie. Anche se il ghiaccio è sottile: come osservato sopra, e ieri a proposito dei tassi di crescita EU, le condizioni sono appena sufficienti, e peggiori di quelle con cui ha riaperto la Cina (crescita zero). I dati macro sono tremendi, ma si sapeva e chiaramente il mercato guarda alle riaperture per ripristinare un po’ di attività. E il posizionamento è ancora difensivo, cosa che non da adito a grosse liquidazioni.

Tra i prossimi market mover, l’earning season resta primo in ordine di tempo. Su questo tema la prossima settimana A Wall Street è prevista la pubblicazione da parte di quasi 200 aziende dell’S&P tra cui molti campioni del tech che hanno fatto molto bene in questo rimbalzo. Dovremmo riuscire a farci un idea più precisa di questa stagione che al momento, con un quarto di aziende che ha riportato vede un calo del 17% trimestre su trimestre e una sorpresa media rispetto alle attese di -5%.

Dopo di ciò, la parola passa alle riaperture: Bisognerà vedere se i contagi restano sotto controllo, e di quanto si normalizzeranno i consumi (al momento i Germania non molto link , ma è presto).