Italiano

Italiano English

English

La giornata del Summit dei Capi di Stato (previsto nel pomeriggio, con conferenza stampa si spera entro il termine della giornata) è iniziata con un tono costruttivo fin dall’Asia. Ieri sera Wall Street ha proseguito il rialzo in serata, moderando un po’ i guadagni solo nel finale. A trainare il movimento i soliti settori e nomi(tech, Semiconduttori, FANGs).

Tra i principali indici dell’area asiatica, solo le “A” shares Cinesi hanno ceduto moderatamente, senza particolari motivi se non la notizia che Bank of China ha riportato pesanti perdite per il crash dell’oil (ma questa è quotata nello HSCEI a Hong Kong). Positiva invece Tokyo nonostante PMI brutti, in particolare il servizi (22.8 da prec 36.2) mentre il manifatturiero ha tenuto meglio (43.7 da 44.8). Ma qui questi numeri sono guardati meno. E poi, Nikkei news ha riportato che la BOJ ha intenzione di produrre ulteriori misure per migliorare le condizioni di finanziamento delle aziende. Gli altri indici dell’area hanno mostrato tutti progressi tranne Sydney, invariata

Con queste premesse, il tono all’apertura della seduta europea era costruttivo.

Ma, poco dopo l’apertura, gli indici hanno dovuto fare i conti con i PMI Flash Eurozone di Aprile, che sono usciti su livelli ben distanti da qualunque possibile precedente negativo.

Dei dati composite, solo quello tedesco si allontana di qualche punto dalla metà della stima, cedendo 18 punti a 17.1. Il collasso di quello francese (11.2) è totale, mentre il dato aggregato Eurozone si ferma a 13.5, in calo di 16 punti, e 36.5 sotto la soglia di contrazione. Nella nota accompagnatoria, Markit ha specificato che il dato composite per il resto d’Europa è 11.5.

Nel dettaglio, si nota che il settore manifatturero, pur in enorme contrazione, ha tenuto meglio, mentre l’attività nei servizi è sostanzialmente ferma. Ma il sottoindice dell’output sul manifatturiero in Eurozone è uscito comunque sotto quello generale, a 18.

Markit sostiene che il report è coerente con una contrazione del GDP del 7.5% trimestre su trimestre. Ma dubito che si possa fare affidamento su questa misura. Intanto, i PMi non sono semplicemente disegnati per definire un eventi del genere. E poi, qualunque numero uno voglia ipotizzare, deve fare successivamente i conti con l’attività di Maggio e Giugno, per la quale nutriamo speranze che vi sia un recupero, visto che ovunque si parla di graduali riaperture dell’economia, ma sulla quale la visibilità è poca.

Naturalmente, la ferocia dei numeri è stata immediatamente recepita dagli algos e altri “fast money”, e così il mercato azionario è passato in negativo in mattinata. Ma non è durata, e gli indici piano piano si sono ripresi fino a recuperare la parità a metà seduta. E evidente che gli investitori vedono questi mesi di stop all’attività come un “one off”, un periodo buttato, sacrificato alla necessità di combattere l’epidemia.

Si tratta di un atteggiamento giustificabile, Presi alla lettera, i PMI odierni descrivono un inverno nucleare, ma è probabile che, con il procedere delle riaperture, questi stessi PMI il prossimo mese segneranno valori sopra 50, a indicare una riaccelerazione dell’attività, sia pure da livelli inesistenti. Una cosa impossibile da vedere in una depressione, in cui il tasso di contrazione rallenta, prima di tornare in espansione. Ma che abbiamo visto in Cina a Marzo.

Detto questo, ho la netta impressione che l’archiviazione di questa parentesi si rivelerà assai più lenta e sofferta di quanto sta attualmente scontando il mercato. Intanto, le riaperture saranno graduali e parziali, e i settori più danneggiati dallo stop saranno anche gli ultimi a ripartire. E le norme di social distancing continueranno a gravare su trasporti, viaggi, vacanze, alloggi, entertaiment, ristorazione etc, impattando sui loro economics e costringendo a dispendiose ristrutturazioni dei business. E’ probabile che l’impossibilità di sostenerne i costi costringa alcuni degli operatori più piccoli o fragili a chiudere. Lo stimolo fiscale in grandi quantità può effettivamente evitare default di massa ed esplosione della disoccupazione, e delle sofferenze bancarie. Ma la redditività non potrà venire preservata, e tutto ciò avverrà al costo dello spostamento di un enorme ammontare di debito da aziende e consumatori agli stati.

Per cui, se è vero che i PMI odierni, per quanto terrificanti, non aggiungono e non tolgono granchè alla situazione, è anche vero che costituiscono un monito dell’impatto del lockdown totale sul ciclo, e devono far riflettere che se lo stop è una situazione eccezionale che non dovrebbe superare i 2 mesi di durata, la normalizzazione è ancora molto lontana.

Nel pomeriggio il sentiment è ulteriormente migliorato:

** i jobless claims settimanali, per una volta, sono usciti in linea col consenso e in calo per la seconda settimana di seguito (sia pure a 4.4 mln) e anche i continuing claims (il numero attuale di percettori) sono usciti inferiori alle stime (16 mln vs 16.7 attesi)

** I PMI USA sono usciti molto più vicini al consenso di quelli EU (manifatturiero 36.9 da prec 48.5 e vs attese per 35, servizi a 27 da 39.8 e vs attese per 30, coposite a 27.4 da 40).

** La Merkel, che stamattina in Parlamento tedesco aveva detto che siamo solo all’inizio della pandemia e che la situazione resterà molto difficile a lungo, avrebbe secondo indiscrezioni detto ai partecipanti al Summit che la risposta deve essere enorme. ( *MERKEL SAID TO TELL EU LEADERS VIRUS RESPONSE MUST BE HUGE)

** La Lagarde, dal canto suo, non avrebbe risparmiato critiche ai leaders, esortandoli a agire rapidamente

*LAGARDE TELLS EU LEADERS THEY’VE DONE TOO LITTLE TOO LATE

*ECB’S LAGARDE TOLD EU LEADERS EURO AREA GDP COULD SHRINK UP TO 15% IN 2020 IN A SEVERE SCENARIO, 9% IN A MIDDLE SCENARIO – OFFICIAL

*ECB’S LAGARDE TOLD EU LEADERS A STRONG AND FLEXIBLE EU RECOVERY FUND IS NEEDED FAST – OFFICIAL

** Infine la BOJ sarebbe intenzionata a discutere una modifica del suo QE, con passaggio ad acquisti illimitati

*BOJ TO DISCUSS UNLIMITED BOND BUYING AT NEXT MEETING: NIKKEI

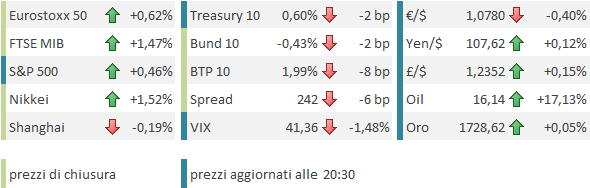

Su questa serie di headline il mercato ha accelerato al rialzo accumulando progressi superiori al punto percentuale sulle 2 sponde dell’Atlantico. L’ottimismo delle ultime ore per l’esito del Summit si è potuto notare anche nella performance del BTP, che ha recuperato ulteriormente in giornata, e del FTSE MIB.

Nel finale della seduta europea sono comparse delle prese di beneficio, che hanno temperato un po’ la performance degli indici azionari EU. Al ritracciamento ha contribuito un assestamento del Petrolio, che aveva continuato a recuperare alacremente per tutta la seduta. La performance dei bonds è però rimasta sostenuta.

Dopo la chiusura europea, nuovo catalyst negativo: Il FT ha riportato che un test del farmaco Remdesivir avrebbe ottenuto risultati deludenti in Cina. Ricordo che il 16 Aprile una notizia dai toni opposti aveva favorito un rimbalzo.

Così, in attesa del risultato ufficiale del Summit, l’azionario USA ha ridotto i guadagni a pochi decimali.

Al momento di inviare il pezzo, cominciano a comparire le prime dichiarazioni post Summit. Non sembrano particolarmente positive.

** ITALY PM CONTE SAYS ON ECONOMIC RESPONSE TO CORONAVIRUS EU LEADERS HAVE MADE “GREAT PROGRESS, UNTHINKABLE UNTIL A FEW WEEKS AGO

** GERMANY’S MERKEL SAYS EU LEADERS DID NOT AGREE ON EVERY POINT BUT AGREED TO WORK TOGETHER

** FRANCE’S MACRON: DISAGREEMENTS PERSIST AMONG EU STATES

L’impressione è che le trattative sul veicolo comune siano ancora in piedi, ma il progresso sia stato modesto, mentre il “vecchio” pacchetto da 540 bln è stato alla fine approvato.