Italiano

Italiano English

English

Se la chiusura di Wall Street ieri sera è avvenuta poco lontano dai livelli prevalenti nel pomeriggio, la riapertura dei future stanotte all’inizio della seduta asiatica è stata spettacolare.

Cosa era successo nel frattempo?

1) Nel suo discorso, Trump ha annunciato che in 29 stati le misure di contenimento potrebbero essere allentate a breve, se una serie di variabili darà riscontro positivo nei prossimi giorni/settimane ( link ). La riapertura avverrebbe in 3 fasi, ognuna avviata dalla presenza di casi e mortalità discendenti per 2 settimane. Eventuali inversioni di marcia potrebbero portare a nuove misure. L’autorità resta però in mano ai Governatori, e Cuomo ha prolungato le misure a NY fino al 15 Maggio, seguito in questo dal New jersey.

2) Gilead ha comunicato che un campione di 125 malati di Covid, di cui 115 gravi ha risposto positivamente ad un trattamento test del loro farmaco Remdesvir. Solo 2 morti e rapida ripresa per molti degli altri. Un risultato incoraggiante, anche se il campione è piccolo e non è stato adottato un gruppo di controllo. A fine Aprile dovrebbero pervenire dati da uno studio più ampio e con gruppo di controllo.

Sta di fatto che i Futures hanno esordito buoni 2 punti e mezzo in positivo, e la seduta asiatica ha avuto un tono solido, con tutti i principali indici a mostrare buoni guadagni, tranne Shanghai che ha recuperato frazioni di punto. Già, perchè stanotte sono usciti i dati macro in Cina, GDP del primo trimestre e numeri di marzo.

Saltando la retorica del “dati più brutti dal medioevo”, noto che il GDP è più o meno in linea con le attese, e che la produzione industriale è ripartita bene, mentre i consumi mica tanto, il che mi sembra sensato visto che la prima è determinata dal volere delle autorità e i secondi no. Scarsi anche gli investimenti, all’interno dei quali infrastrutture e residenziale (altri 2 settori al guinzaglio del Politburo) hanno accelerato.

Personalmente non do molto credito di solito a questi numeri, figuriamoci ora che la situazione è grave e la necessità di veicolare i messaggi giusti è amplificata. Comunque, in una giornata come questa, la sorpresa della produzione industriale ha ottenuto maggiore attenzione, come attestazione della rapidità del rimbalzo congiunturale post crisi. Nella nota accompagnatoria l’ufficio statistico ha commentato che la situazione in Cina migliora a grandi passi, ma sul fronte canale estero la situazione si sta complicando. Nessuna sorpresa e l’idea che la Cina torni alla normalità senza domanda estera è assurda, a mio modo di vedere.

In un momento in cui le exit strategy fanno da motore all’ottimismo, i dati continuano a migliorare in aggregato, ma vi sono alcuni fenomeni da monitorare.

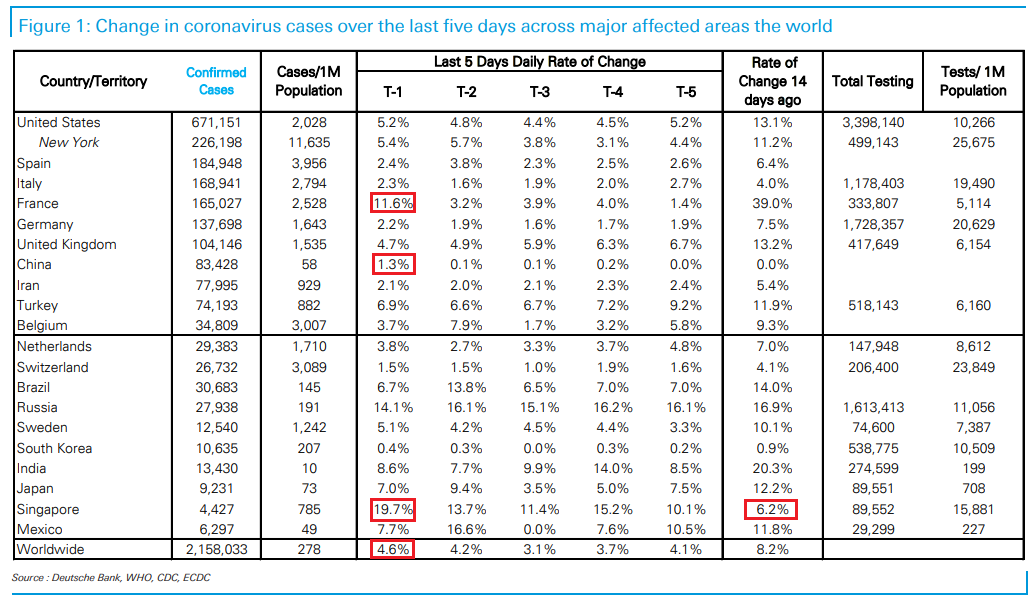

Se l’accelerazione in Cina è frutto di revisioni dei conti, i numeri in US da qualche giorno non mostrano più una chiara tendenza a migliorare dal 5% di incremento medio. La “downward trajectory” necessaria per le riaperture è ancora presente ma non scontata al momento, in particolare a New York. In Giappone, la recente accelerazione ha prodotto l’estensione a tutto il territorio di stato di emergenza. C’è stato un balzo in Francia, e a Singapore, uno degli stati più virtuosi,recentemente i casi hanno preso a salire a ritmo rapido, il che non depone bene per l’impatto delle exit strategy su eventuali altre economie candidate.

In generale prepariamoci ad un mercato che ricomincerà a scrutinare attentamente i dati.

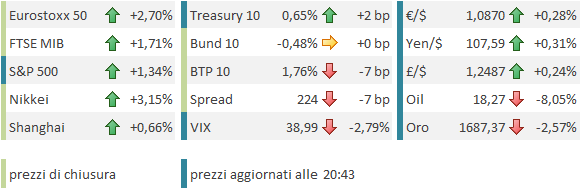

I mercati europei, che erano rimasti assai attardati nei giorni scorsi, hanno preso assai bene le news sulla cura e lo spunto verso nuovi massimi dei Futures USA. Oggi tra l’altro era il “double Witching” (giornata di scadenza delle opzioni su indici e azioni) e questo ha sicuramente aiutato a esaltare il movimento.

Non c’era granchè per arrestare il sentiment, è così la mattinata è stata all’insegna del risk appetite, con tutti gli ammennicoli (tassi in rialzo, spreads in chiusura, oro in lettera). Solo il petrolio ha continuato a soffrire, anche se il calo odierno sembra da ascrivere a questioni tecniche, visto che il contratto in scadenza è stato affossato, ma gli altri da Giugno in poi, hanno mostrato performance positive.

Con un intervista sul FT, il Presidente Francese Macron ha voluto rafforzare la proposta francese del fondo temporaneo per la ricostruzione i cui dettagli sono usciti ieri sui media, sostenendo che le forze populiste prenderanno il sopravvento in italia, Spagna e Francia se non lo si approva.Siamo al momento della verità, e bisogna dimostrare che l’Europa è un progetto politico e non solo di mercato. Direi che ci sono le premesse per un dibattito interessante tra leaders EU il 23 Aprile. Ma la proposta del fondo per la ricostruzione sta guadagnando terreno nelle ultime 48 ore, il che ha sicuramente aiutato i mercati europei.

A metà giornata, la scadenza delle opzioni europee ha visto i mercati fare i massimi, dopo di che gli indici si sono un po’ assestati, pur conservando robusti rialzi. In una seduta priva di dati particolari e anche earnings eccellenti ( a parte Procter & Gamble, che ha fatto benissimo grazie alle scorte di beni come la carta igienica) Wall Street è partita bene, ha fatto i massimi a sua volta nei pressi del fixing per poi assestarsi in un trading abbastanza tranquillo per i tempi, con l’unica novità che il tech e le FANG sottoperformano e le banche e le small caps, big looser al ribasso come nella fase di rimbalzo, recuperano. Forse gli investitori hanno notato che il Nasdaq 100 era positivo da inizio anno e l’indice delle Fang a +11% e si sono fatti una domanda: ha senso che quella che si annuncia come la recessione più profonda del cinquantennio (sia pure con alcuni distinguo) abbia un impatto così modesto, sulle 100 società che compongono l’indice, da lasciarlo sui livelli di inizio anno quanto la prospettiva era di una robusta accelerazione degli utili?

Le chiusure europee sono lusinghiere, con le principali piazze in recupero di 2/3 punti. Ma il ridimensionamento del rialzo lascia gli indici generalmente al di sotto dei massimi segnati pochi giorni fa, al 38% di ritracciamento del calo per quanto riguarda l’Eurostoxx 50, e quindi in sostanziale ritardo rispetto agli USA. A fine giornata i rendimenti core sono stabili, mentre lo spread cala un po’ in Italia e Spagna, resta fermo in Portogallo e sale in Grecia. Marginali recuperi di €, Yen e Sterlina contro un $ che resta molto forte, il che rende ancora più degna di nota la performance di Wall Street, in assoluto e in relativo. Anche se il periodo non è di quelli da mettersi a fare i farmacisti con la competitività del cambio.

Il rimbalzo del risk appetite ha imposto dazio all’oro, mentre il petrolio non è da guardare oggi per le distorsioni tecniche che vedono il primo contratto WTI perdere l’8% e il Brent europeo fare +3%.

Dal punto di vista tecnico l’area 2.880-2.900 indicata come massima estensione del rimbalzo è stata lambita oggi dal Future, mentre l’indice ha toccato la media mobile a 50 giorni. Come osservato i giorni scorsi, ritengo che questi livelli siano buoni per predisporre i portafogli ad una nuova discesa dell’indice. E’ vero che il newsflow è stato buono, e potrebbe continuare ad esserlo nel breve (Fondo europeo, ulteriore rientro dei numeri, attenuazione delle misure etc), ma è anche vero che i mercati solitamente fanno i massimi su buone notizie e i minimi su quelle cattive (vedi seconda metà di marzo). E, nella fattispecie, da quei minimi hanno fatto davvero tanta strada, sulla fiducia e in poco tempo. Sono quindi vulnerabili a eventuali brutte sorprese (una ripresa dei contagi in Asia, brutte novità dall’earning season).