Italiano

Italiano English

English

Continua, quasi rabbioso, il rally a Wall Street, all’inizio di questa settimana corta (ieri era chiuso in Europa e UK, e Venerdì è chiuso in USA).

La scorsa settimana l’S&P ha recuperato il 12%, a cui oggi sembra voler aggiungere ancora performance, dopo che ieri ha consolidato di circa un 1%. Questa performance spumeggiante sembra aver fatto breccia nella mente degli analisti, con sempre più case ( qui GS link ) che cambiano tono, prendendo in considerazione che la fase peggiore di questo bear market possa essere alle spalle. Nothing like the price to change sentiment, diceva qualcuno.

Personalmente, avevo indicato quest’area come il livello dove l’S&P 500 poteva essere proiettato dallo smaltimento del quadro tecnico estremamente pessimista e difensivo della seconda metà di Marzo, e immagino che possa lavorarci un po’ sopra in distribuzione, prima di correggere in quello che potrebbe essere un test dei minimi. Se la diffusione globale dell’epidemia, e relative misure di contenimento, sono state la causa del violentissimo crash di Marzo, e la reazione delle autorità monetarie e fiscali, e il miglioramento dei dati sui contagi in occidente hanno animato il rimbalzo, mi attendo che la vera dimensione dei danni del lockdown sulle economie, e nei risultati aziendali, siano il leitmotiv di quest’ipotetico ritorno della risk aversion.

Vedremo.

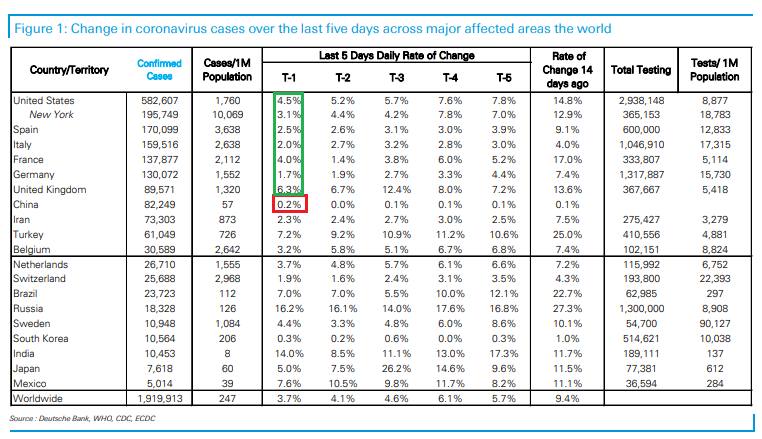

Sul fronte numeri, la pausa pasquale sembra aver portato ulteriori buone notizie. La crescita globale di dei contagiati è scesa sotto il 4%, anche se è meglio aspettare un paio di giorni per recuperare eventuali ritardi nei riporti.

Anche UK e USA stanno seguendo il percorso degli europei. In Cina però vi è stato un tenue rimbalzo che merita di essere monitorato. La colonna dei test fatti offre un aiuto per interpretare i dati della tabella di DB.

Si intensifica nel frattempo il dibattito sulle exit strategy. In US Trump scalpita, sostenendo di avere i poteri per imporre ai Governatori le aperture , e il consulente Fauci ha dichiarato che le restrizioni potrebbero essere prudentemente allentate in Maggio. In Francia ieri sera Macron ha annunciato parziale riapertura dall’ 11 maggio. In Spagna alcune riaperture secondarie sono iniziate oggi (300.000 lavoratori in costruzioni e manifatturiero), mentre in Italia come noto hanno riaperto le librerie, ma la sostanza delle misure è stata prorogata fino al 3 Maggio. Il Ministero delle Finanze Francese ha pubblicato le sue previsioni di crescita per il paese nel 2021: un -8% nonostante un 9% di deficit/pil.

Sul fronte Eurogruppo, l’accoglienza del risultato del meeting di giovedì è stata generalmente tiepida nell’Europa meridionale, con sia il Governo italiano che quello Spagnolo che hanno dichiarato l’intenzione di non avvalersi della linea di credito. Un atteggiamento che può dipendere anche dal proposito di rafforzare la spinta a favore del fondo temporaneo per la ricostruzione e la ripresa proposto dalla Francia, che nobiliterebbe un pacchetto che altrimenti non sembra impressionare. Ma nel frattempo non fa nulla per migliorare il quadro che vede l’Eurozone mancante dal punto di vista della dimensione della reazione fiscale nel complesso, e da quello della solidarietà e coesione tra membri. E non è affatto detto che, se il fondo non passerà, gli stati faranno richiesta di queste linee “agevolate”.

in ogni caso, la seduta è partita con un tono positivo fin dall’apertura in Asia, con i principali indici a mostrare buoni recuperi (Mumbai chiusa). A supportare il sentiment, una bilancia commerciale cinese per Marzo decisamente migliore delle attese : le esportazioni sono calate del 6.6% anno su anno, da -17.2% in Gennaio e Febbraio aggregati, e vs -13.9% atteso. Quasi stabili le importazioni (-0.9% da -4% di Genn Febb e vs attese per -9.8%). Il breakdown mostra in Asia attiva e Eu e USA comprensibilmente in calo. Si nota quindi l’effetto della riapertura dell’economia, con magari un po’ di boost da recupero dell’attività dei mesi scorsi. Probabilmente però l’effetto sulle esportazioni delle chiusure nei paesi occidentali deve ancora manifestarsi interamente.

Anche la seduta europea è partita con un tono discreto. Ma gli effetti della citata accoglienza tiepida per l’ESM e i veleni Eu si sono visti dapprima nello spread, con il BTP da subito più debole dei bonds core, e poi anche nella performance relativa degli indici, con il DAX a trainare il gruppo Eurozone e, tra i principali indici, Milano costantemente attardata.

In una giornata povera di dati, e caratterizzata da disfunzioni all’Eurex che hanno creato discontinuità nelle quotazioni di alcuni future, ci ha pensato l’inizio dell’ Earning Season USA a fornire qualche spunto. Gli accantonamenti per potenziali perdite su crediti hanno gravato enormemente sugli utili di JP Morgan e Wells Fargo, che hanno riportato EPS lontanissimi dal consenso (in questo caso alquanto privo di significato) ma soprattutto in calo rispettivamente del 67% e dell’ 99%. Il settore bancario è chiaramente in prima linea in questa crisi, e se lo Stato si può fare carico di parte delle perdite legate alla necessità di finanziare l’economia e non tagliare i fondi ad aziende messe di fronte ad un interruzione dei ricavi, fare profitti in questo contesto è tutto un altro paio di maniche. Sull’argomento posso consigliare un pezzo scritto ieri da un ex collega, che tratta con estrema chiarezza proprio il funzionamento di un bilancio bancario e i canali di potenziale impatto dell’ epidemia su di esso. E’ fatto davvero bene (questo il link )

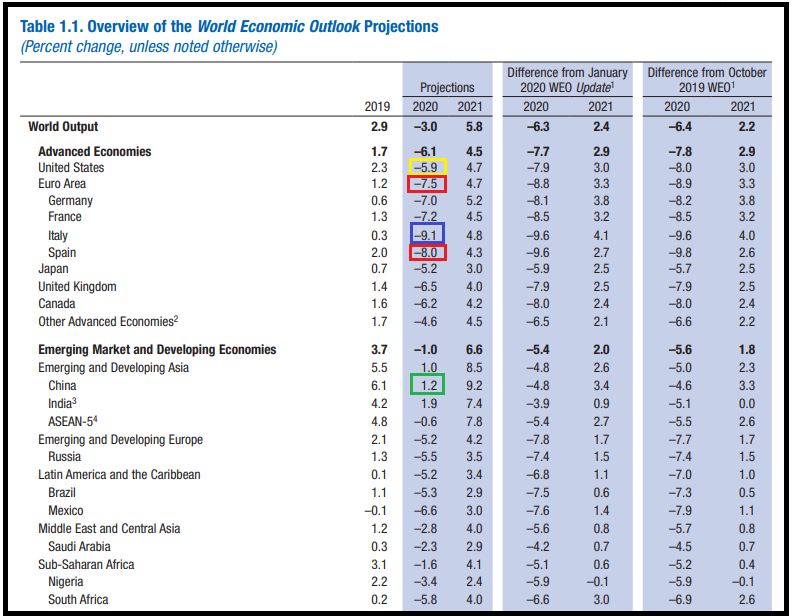

Nel primo pomeriggio, l’IMF ha aggiornato il suo outlook. Normalmente presto poca attenzione a queste previsioni, che arrivano, dal punto di vista dei mercati, sempre a cose fatte. In questo caso però la tabella offre un buon quadro di insieme per capire l’impatto sull’outlook globale del virus (attraverso le differenze riportate con le previsioni di appena 3 mesi fa), e la diversa resilienza percepita dei vari paesi.

E’ certo che il report non ha dato una mano agli asset italiani, la cui performanche è ulteriormente peggiorata in chiusura.

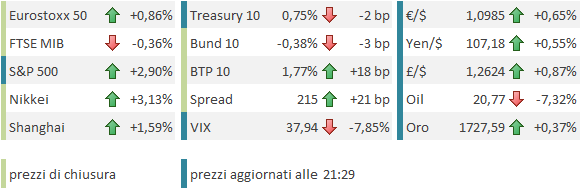

Wall Street ha aperto piuttosto bene, e questo ha accentuato il risk appetite nel pomeriggio. Il tempo di chiedersi come facessero le Banche USA a performare bene con gli 8 bln di provisions di JPM e i 4 di Wells Fargo, e il settore si è girato, causando un modesto ritracciamento all’indice generale, e imponendo all’ Europa una chiusura lontana dai massimi di seduta (Piazza Affari in negativo). Da risk aversion la chiusura dei tassi, con rendimento del bund in calo e spread in impennata (anche gli altri periferici hanno sottoperformato, ma meno). Sui cambi il $ ha continuato a soffrire la largesse della FED.

Disastroso il Petrolio, all’indomani dell’accordo OPEC+ che taglia 9.7 bln di barili al giorno. Il mercato giudica che al momento la domanda sia scesa molto di più, e sembra che in assenza di un rapido recupero, entro poco tempo lo spazio di stoccaggio inizierà a scarseggiare, non lasciando scelta ai produttori che tagliare ulteriormente l’estrazione. Vedremo, ma, sebbene non si possa escludere un giretto del greggio sotto 20$ più esteso dei precedenti, è bene ricordare che le transazioni finanziarie dominano il mercato più di quelle legate al business, il che può dar luogo a sorprese. Inoltre, personalmente non posso fare a meno di osservare che il Petrolio ha perso, da metà febbraio, il 65%, mentre l’azionario meno di un terzo. Il Nasdaq 100 perde al momento meno dell’1% da inizio anno, e l’S&P il 12%. E’ vero che, di base, una commodity è assai più volatile di un indice azionario, e che l’oil era già in oversupply prima della crisi. Ma mi pare esagerato, onestamente. E sono assai sorpreso dello scarso impatto di un -8% del Petrolio sull’equity. Bene invece l’oro, che però nel finale di seduta sta ridimensionando i guadagni.

Dopo la chiusura USA, Wall Street ha ripreso a macinare (banche e Energy esclusi). Il livello del sentiment di breve mi pare degnamente rappresentato da Tesla, che, dopo un +28% on 3 sedute, favorito da upgrade eccellenti (vedi apertura del pezzo), è tornata sopra 700$, a 300x i forward earnings, e con una capitalizzazione oltre 2 volte quella di Volkswagen. Un produttore di auto elettriche di segmento medio alto, nel bel mezzo di una grossa recessione, con petrolio a 20 $. Chapeau.