Italiano

Italiano English

English

Ieri sera, le citate headline recanti la non-news che non sono previsti altri ribassi dei dazi oltre quelli già pattuiti, seguite dalle precisazioni di Mnuchin (i dazi sono slegati dalle elezioni, e scenderanno solo in seguito alla firma di una “fase 2”) ha imposto una pausa a Wall Street nella serie di records.

In nottata Reuters ha riportato che l’amministrazione USA starebbe pianificando di sottoporre a ulteriori restrizioni l’utilizzo di componenti made in USA da parte di Huawei. L’idea sarebbe di vietare l’esportazione di prodotti da altri paesi verso la Cina se la componente made in USA supera il 10%. Attualmente il limite è del 25%. Un segnale che con la firma non tutto va a posto? Così sembrano averlo interpretato i mercati asiatici, che nella giornata della firma della “fase 1” dell’accordo hanno generalmente ceduto terreno, con la sola eccezione di Sydney.

L’apertura europea è avvenuta con un tono nervoso, e i principali indici incapaci di prendere una direzione con convinzione. In mattinata, tra i dati macro in uscita si è fatto notare il CPI UK di Dicembre, uscito significativamente in rallentamento e sotto attese (headline 0.0% vs stima 0.2%, core 1.4% anno su anno vs 1.7% atteso). Aggiungiamoci che, dopo il membro BOE Vlieghe ieri, anche Saunders oggi ha dichiarato che all’economia UK serve una risposta pronta e aggressiva della politica monetaria per evitare un periodo di crescita e inflazione sotto target, e non sorprende che i tassi UK abbiano sperimentato un’altra giornata di brusco calo, che ha forse contagiato in parte anche quelli EU. L’impatto si è notato anche sulla sterlina.

Altro evento della mattinata era l’apertura del book per il 30 anni BTP collocato via sindacato. Anche oggi gli ordini sono giunti copiosi, e il book ha chiuso con 47 bln di richieste, a fronte delle quali la size emessa è stata di 7 bln. E’ evidente però che l’esperienza con la Spagna 10 anni di ieri ha indotto gli investitori a gonfiare gli ordini. Infatti in serata la carta italiana ha un po’ ceduto in relativo contro il resto, il che è perfettamente coerente con la circostanza che sono stati emessi quasi 14 bln in 24 ore (di cui 7 sul long end) ma un po’ meno con un book sottoscritto oltre 6 volte, e un ammontare emesso nella parte bassa delle attese.

Nel primo pomeriggio, in attesa della cerimonia della firma, a intrattenerci sono intervenuti dati e trimestrali. Tra i primi, il PPI di dicembre ha confermato l’indicazione del CPI di ieri, cosa che ha accentuato la tendenza dei tassi globali a calare. Meglio l’Empire NY manufacturing di gennaio, che ha messo a segno un mini rimbalzo a fronte di attese di stabilità (4.8 da prec 3.3 e vs consenso di 3.6). Buono il recupero dei new orders (+4.9 a 6.6).

Sul fronte earnings, notizie meno esaltanti dalle banche rispetto ai giorni scorsi. Bank of America ha battuto le stime di EPS (74c vs 69 atteso) ma le revenues sono poco più che in linea e gli utili hanno una qualità inferiore a JPM e Citi, avendo beneficiato di benefici fiscali. Peggio Goldman Sachs, che ha deluso sull’EPS (4.69$ vs 5.46$ stimati), anche se senza un robusto accantonamento per litigation (1 bln) il consenso sarebbe stato stracciato. In ogni caso i timori di ulteriori costi legali hanno spaventato gli investitori più di quanto li abbia ispirati il +33% dei ricavi da trading.

Le news hanno pesato sul settore bancario US, e in maniera non del tutto giustificabile, anche su quello EU, che in verità da qualche giorno sta sottoperformando gli indici generali, e che, sulla scorta del calo odierno è tornato sui livelli di 2 mesi fa.

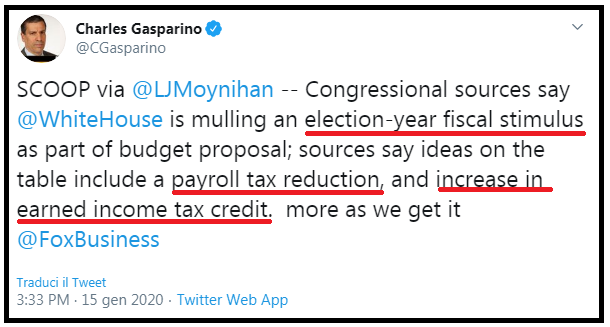

In ogni caso, a alimentare nuovo entusiasmo a Wall Street all’apertura delle contrattazioni ci hanno pensato indiscrezioni, successivamente circostanziate meglio da Kudlow, di un pacchetto fiscale “elettorale” (sic) al quale starebbe lavorando la Casa Bianca.

Kudlow ha dichiarato che il piano è ancora oggetto di elaborazione e potrebbe vedere la luce in estate. Non si tratta quindi di uno sviluppo imminente.

Certo, per una nuova riforma fiscale serve l’accordo del Congresso, e visto che la House of Reps è in mano democratica, un nuovo pacchetto fiscale per Trump è assai più facile a dirsi che a farsi. I Democratici hanno già abbastanza guai a trovare un Candidato forte, senza tirare la volata a Trump permettendogli ulteriore stimolo. Anche se alcuni commentatori notano che se questo pacchetto andasse incontro ai desiderata dei Democratici (fasce basse) non è necessariamente un “non starter”.

Così, in anticipazione di un deficit fiscale in ulteriore salita, insieme con l’azionario, si è mosso anche il $ (al ribasso) mentre i treasuries hanno perso marginalmente spunto.

Wall Street è andata incontro alla cerimonia della firma (dalle 17.30 in poi) sui massimi storici, ma la cosa ha offerto solo marginale supporto agli indici Eurozone, che hanno chiuso in parità, riuscendo a recuperare le perdite accumulate nel pomeriggio, ma con i difensivi in denaro, e Banche, Auto e Energy in discreto rosso. D’altronde gli sviluppi fiscali USA riguardano l’Eurozone solo indirettamente, mentre l’€ in recupero ha forse accentuato un po’ l’uggia che da qualche giorno caratterizza i mercati europei.

Riguardo la cerimonia della firma, Trump ha monopolizzato a lungo la scena con un discorso interminabile in cui è riuscito, al solito, a criticare la FED e bollare il $ come “troppo alto”. Tra le novità, la dichiarazione che le negoziazioni per la “Fase 2” inizieranno subito dopo l’entrata in vigore della “fase 1”, e che probabilmente non vi sarà bisogno di una “fase 3”. Questo implica tempi più accelerati di quanto sembrava alla vigilia. Inoltre il Presidente ha aggiunto che l’accordo prevede una totale regolamentazione del cambio, e che i dazi attualmente in vigore rimangono in piedi per conservare potere contrattuale nelle negoziazioni. Ottenuta la parola, il Vicepremier Liu He ha usato toni più moderati, dichiarando che l’accordo offre mutui benefici e che la Cina lo osserverà scrupolosamente, e aprirà ulteriormente la propria economia. La speranza è che gli USA trattino equamente le aziende cinesi.

A questo punto, vedremo che piega prenderà da domani il newsflow. Per ora a Wall Street hanno fatto la loro comparsa modeste prese di beneficio, un “sell the news” che ha attirato compratori prima ancora di riuscire a cancellare i guadagni della seduta.