Italiano

Italiano English

English

Come di recente, il week end ha portato in dote la smentita alle indiscrezioni di Venerdì..

Non è che la Casa Bianca si sia impegnata granchè. Si sono limitati ad uno statement di un funzionario del Tesoro in cui si dichiara che “al momento” l’Amministrazione non sta considerando di bloccare la quotazione di aziende cinesi alla borsa USA. Sai che sforzo.

La timida ritrattazione di una parte delle illazioni del pezzo di Bloomberg ha evitato reazioni scomposte in Asia, ma a fine giornata solo Seul, Hong Kong e le “H” shares mostrano performance positive (queste ultime per la possibilità di vedersi spostare un po’ di quanto quotato in US). Tokyo, Shanghai e le altre hanno perso, per quanto la possibile tracimazione della trade war sul mercato dei capitali possa non essere stato l’unico motivo.

In realtà, sul fronte macro, le notizie sono state discrete. L’inizio, domani, della settimana di festività in Cina, per i 70 anni della Fondazione, ha indotto l’Ufficio Statistico Nazionale ad anticipare ad oggi la pubblicazione dei PMI ufficiali di Settembre. Anche Markit ha spostato di un giorno il PMI Manifatturiero, mentre l’uscita di quelli servizi e composite verrà posticipata all’8 ottobre.

Il report manifatturiero ufficiale resta in territorio di contrazione, ma batte le stime di 0.2 e tra i sottoindici si fanno notare il rialzo della produzione (+0.4 a 52.5) e il ritorno dei nuovi ordini sopra la soglia di espansione (+0.8 a 50.5). Riguardo il settore non manifatturiero, la cui attività si è marginalmente assestata, ad un marcato rallentamento delle costruzioni (-3.6 a 57.6) fa da contraltare una modesta accelerazione dei servizi (+0.5 a 52.5). Il PMI Markit vede l’indice generale recuperare ben un punto, marcando il massimo da febbraio 2018.

Si tratta di numeri nel complesso assai migliori delle attese, che indicano un recupero dell’attività manifatturiera in autunno. Non ci fossero state le notizie di venerdì sera, probabilmente i mercati locali cinesi, all’ultima seduta prima di un lungo stop, avrebbero reagito meglio.

L’azionario europeo sembra aver dato meno peso alle indiscrezioni sulle restrizioni ai flussi di capitale USA – Cina. Infatti l’apertura oggi ha avuto da subito un tono tendenzialmente costruttivo, nonostante venerdì l’affossamento di Wall Street sia avvenuto subito dopo la chiusura degli indici continentali. Si potrebbe ipotizzare che il mercato sia andato immediatamente a scontare che il Vecchio Continente possa intercettare parte dei flussi da parte entrambi i contendenti. Ma, personalmente, mi pare presto per questo genere di distinzioni.

L’impressione è che parte della recente resilienza dell’azionario europeo sia da mettere in relazione con la debolezza dell’€, e l’attesa delle misure deliberate dall’ECB.

A supportare il sentiment, stamattina, anche delle retail sales tedesche di agosto che, in virtù della revisione al dato di luglio (da -2.2 a -0.8%) collocano la traiettoria dei consumi in questo trimestre in crescita di 0.4% rispetto alla media del secondo trimestre. Buona anche la disoccupazione Eurozone di agosto, al 7.4%, livello più basso dal 2008. L’occupazione è salita dello 0.5% mese su mese e dello 0.9% anno su anno. Il calo della disoccupazione è agevolato da un rallentamento della crescita della forza lavoro, salita di 0.1% anno su anno. Non a caso, il record del dato italiano (9.5%, minimo dal 2011) è favorito da un uscita dalla forza lavoro di 78.000 unità, mentre i nuovi occupati restano fondamentalmente stabili. In generale in Eurozone (e in Italia) il mercato del lavoro resta più solido di quanto suggerisca il livello di attività economica (1% in Eurozone, e 0% in Italia).

Altra aria sul fronte inflazione, con i dati italiano, tedesco e spagnolo lievemente sotto attese. Vedremo domani il dato preliminare EU di Settembre, ma prepariamoci.

Il risultato è che le attese di inflazione sono tornate ad appiattirsi, e il 5 anni forward ha cancellato il rimbalzo post meeting ECB, tornando nei pressi dei minimi, a 1.16%.

Questi numeri hanno sicuramente contribuito al test, avvenuto nel primo pomeriggio, della soglia di 1.09 da parte del €/$, che ha marcato i minimi da maggio 2017.

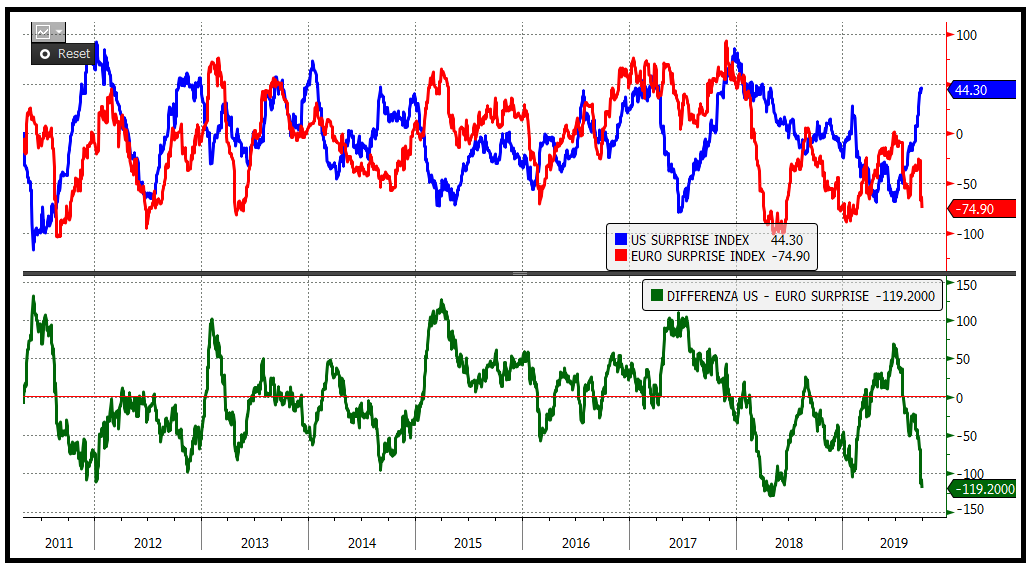

Un altro elemento che ha sicuramente pesato, se non nel test di oggi, nella recente discesa della Divisa Unica, è la forza relativa delle economie, assai ben esemplificata dalla divergenza dei Citi Surprise indexes.

Su queste basi, l’azionario Eurozone ha chiuso la mattinata in moderato progresso, mentre i tassi hanno mostrato una lieve tendenza a salire.

In soccorso dell’€, nel pomeriggio, è venuto il Chicago PMI, che ha corretto il rimbalzo di agosto (47.1 da 50.4 e vs attese per 50). La media trimestrale dell’indice, a 47.3, è la più bassa dal 2009, come alcuni commentatori non hanno mancato di osservare. Più neutro il Dallas Fed di settembre (1.5 da 2.7 e vs attese per 1). Dopo il rimbalzo dei mesi estivi le survey regionali sono tornate, in aggregato, opache. Ma tanto domani tanto arriva l’ISM a darci la sintesi.

Wall street, peraltro, ha aperto bene e al momento recupera più di quanto perso venerdì. Così, gli indici europei hanno potuto incrementare i guadagni e chiudere con discreti progressi.

Detto dell’€, aggrappato al momento a 1.09, dopo aver lavorato sotto nel primo pomeriggio, i rendimenti europei hanno smarrito la tendenza a salire del mattino. I Btp vedono un marginale calo dello spread (-1 a 139) un occhio al Consiglio dei Ministri che si sta tenendo dalle 18.30 in poi, dal quale dovrebbero uscire i primi numeri della Nota di Aggiornamento al DEF. Conte nel pomeriggio ha dichiarato che le risorse per evitare l’aumento dell’IVA sono state trovate. Il Premier ha confermato anche il taglio del cuneo fiscale per i lavoratori dipendenti.

Le indiscrezioni sui media parlano di un deficit attorno al 2.2%, in leggero rialzo rispetto a quello dell’anno scorso, che si dovrebbe assestare attorno al 2%. Il deficit strutturale dovrebbe quindi essere stabile, in linea con le richieste EU (Le regole richiederebbero un calo dello 0.6% ma con Bruxelles ci sarebbe l’accordo), e permettere ex ante, un marginale calo del rapporto debito/pil, prendendo come base una stima di crescita dello 0.5%. L’ipotesi è che il reddito di cittadinanza e quota 100 dispieghino interamente i loro effetti sulla domanda nel 2020, e che gli sgravi al lavoro aggiungano qualcosa.

Dal punto di vista tecnico, sull’S&P 500 siamo sempre chiusi tra il supporto in area 2945, rafforzato dal passaggio della media a 50 giorni, e la resistenza in area 3030, già testata a luglio e settembre. Dal lato positivo si può notare che l’entità dei consolidamenti del movimento di rialzo partito a Natale scorso sta scemando: a maggio è stato di 210 punti, ad agosto di 170, e l’ultimo per il momento è appena accennato (70 punti).

Questa serie di “higher lows”, osservabile anche nel Nasdaq e in alcune “FANG” come Apple, Microsoft e Google, va a rafforzare il quadro tecnico.

La settimana prevede importanti appuntamenti:

Domani i PMI finali di Settembre in Asia, Eurozone e US, CPI Eurozone settembre e ISM manufacturing US di settembre.

Giovedì: PMI servizi finali di settembre in Asia, Eurozone e US, CPI Eurozone. ISM non manufacturing in US

venerdì : labour market report USA di settembre