Italiano

Italiano English

English

Price action alquanto enigmatica, quella odierna.

La seduta è iniziata con un tono comprensibilmente opaco. La notizia che ieri sera la Portavoce della House of Reps ha aperto il procedimento per ottenere l’impeachment di Trump ha depresso Wall Street (-0.84%) e chiaramente gravato sul sentiment globale.

Così stamattina gli indici asiatici hanno terminato tutti in perdita, con variazioni comprese tra il -0.35% del Nikkei e il -1.3% del Hang Seng. E andavano anche peggio, in aggregato, a metà seduta. Al parziale recupero deve aver contribuito la notizia, riportata da Bloomberg, che le aziende cinesi sarebbero sul punto di aumentare gli acquisti di carne di maiale made in US. Da notare il primo consolidamento di Mumbai dopo la baldoria post taglio delle tasse corporate. Riguardo le “A” shares, vediamo se nei prossimi giorni effettivamente il mercato recupera un po’ di tono “pre Congresso”, o se sono solo leggende, che le Autorità ci tengano ad affrontare le celebrazioni con la borsa in rialzo.

All’apertura europea, l’aplomb con cui l’azionario continentale aveva preso le news sull’impeachment sembrava troppo bello per essere vero.

E infatti, senza particolari motivi (oggi non c’erano dati di rilievo) ne notizie, gli indici hanno preso la via del ribasso, zavorrati dal settore bancario, che, al solito, soffriva l’appiattimento delle curve dei tassi generato dalla risk aversion.

D’altronde, stamattina i media brulicavano di studi sugli impatti sui vari asset dei precedenti impeachment, e ipotesi su come l’attuale situazione possa disturbare ciclo e mercati. Come accennato ieri, allo stato attuale resto scettico sulle prospettive di avanzamento di questa procedura, per non parlare di un suo successo, con il Senato, dove serve maggioranza dei 2/3, in mano repubblicana. Tra i principali motivi di preoccupazione degli operatori vi è che la vicenda potrebbe rendere la Cina ancora più riluttante ad accordarsi con Trump. Pechino potrebbe preferire un atteggiamento “wait and see”, nella speranza che o l’impeachment o l’impatto delle inchieste sulla campagna elettorale le levino questo Presidente scomodo dai piedi.

Può darsi, ma osservo che se un successo del procedimento è improbabile, l’impatto di questo sulle fortune elettorali di Trump è assai dubbio. Un altro esito come quello del Russiagate potrebbe, ironicamente, indebolire i Democratici. Non a caso finora i leaders sono stati assai riluttanti ad aprire il procedimento, come gli chiedevano le frange più radicali del Partito. Personalmente dubito che la Cina – che comunque ha già ridotto la sua attitudine al compromesso – cambierà di molto il suo atteggiamento.

Sul fronte Brexit, il day after la Waterloo costituzionale di Johnson vede il Premier rifiutare seccamente l’invito dell’opposizione a dare le dimissioni. Senza lo spettro del “no Deal”, un accordo tra EU e UK entro il 19 ottobre è quasi impossibile, in quanto non vi è incentivo per Bruxelles a cedere terreno e le posizioni restano distanti (*EU SEES LATEST U.K. BREXIT PROPOSALS AS `UNSATISFACTORY).

Per contro, Corbyn non ha interesse a chiamare elezioni anticipate, visti gli attuali sondaggi, ne a lanciare un voto di sfiducia a Johnson che avrebbe il solo effetto di evitargli l’umiliazione di chiedere l’estensione all’EU. Meglio lasciarlo nel suo brodo. Per evitare di chiedere l’estensione, Johnson probabilmente sceglierà di dimettersi, ma in ogni caso non potrà mantenere la promessa fatta di ottenere la Brexit entro il 31 ottobre, cosa che probabilmente avrà un peso sul suo consenso.

A quel punto però ci saranno solo 10 giorni per fare un governo e chiedere l’estensione. Insomma lo spettacolo non è finito.

In tarda mattinata il sentiment ha preso a migliorare leggermente, con l’avvicinarsi dell’apertura di Wall Street. Contemporaneamente, il Dollaro ha accelerato il movimento di rafforzamento che aveva già dal primo mattino, senza apparente giustificazione se non una maggiore tendenza dei tassi USA a salire rispetto a quelli EU, stabili o in lieve calo (BTP).

Alle 16, un paio di eventi:

** le new home sales US di agosto hanno sorpreso in positivo, grazie anche alla revisione del dato di luglio.

** Ma soprattutto, la Casa Bianca ha prodotto la documentazione richiesta ieri da Biden (la trascrizione della telefonata tra Trump e il Presidente Ucraino) in cui appaiono le richieste di Donald, ma non è chiaro che abbia offerto la ripresa di aiuti all’ucraina in cambio del favore.

Personalmente non vedo un impatto eccessivo da queste news, ma sta di fatto che i tassi hanno preso a salire sia in US che in Europa, il Dollaro ha ulteriormente accelerato, e i beni rifugio, in particolare i metalli preziosi, che fin li avevano mantenuto i guadagni dei giorni scorsi, sono stati aggressivamente venduti. E tutto ciò senza che i risk assets ottenessero un vantaggio commisurato al movimento dei tassi.

Poco prima della chiusura europea, Trump ha prodotto una delle sue tipiche dichiarazioni (*TRUMP SAYS CHINA DEAL COULD HAPPEN SOONER THAN YOU THINK) ottenendo di accentuare il recupero del sentiment. Ormai è chiaro a tutti che si tratta di commenti che lasciano il tempo che trovano, ma gli algoritmi e i fast money continuano a garantire che vi sia una reazione.

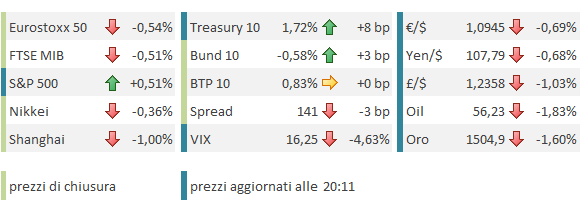

La sproporzione tra il +0.25% dell’S&P 500 e i 7 bps in più del 10 anni treasury, il +0.6% del Dollar Index, o il -1.5% dell’oro è però rimasta, a indicare qualche movimento sottotraccia che almeno a me non è risultato chiaro. Si è parlato di un ulteriore squeeze di funding in $ alla base del movimento di tassi e cambio, dovuto lla carenza di liquidità. In effetti la Fed ha comunicato un aumento delle size offerte in repo (da 75 a 100 bln overnight, e da 30 a 60 bln la settimana). Ma è sembrata più una mossa precauzionale per il fine trimestre in arrivo, e comunque al di la di qualche bp di calo sui tassi monetari, i movimenti descritti si sono addirittura accentuati. In Europa le curve, che in mattinata avevano una tendenza all’appiattimento, in chiusura si sono tutte ittipidite, per la gioia del settore bancario, che dopo aver accumulato in mattinata oltre 2.5% di perdita, ha chiuso in pari.

Le chiusure europee sono così risultate assai meno penalizzanti rispetto ai livelli di fine mattinata, mentre l’€ chiude vicino ai minimi marcati a inizio mese. La maggiore resilienza del BTP a fronte del rialzo dei tassi pomeridiano ha prodotto un restringimento dello spread.

Al momento Wall Street recupera oltre la metà di quanto perso ieri, vediamo dove chiude.

Poco prima di inviare il pezzo, Johnson ha sfidato l’opposizione a sfiduciarlo, e chiesto nuovamente elezioni. Dubito gli faranno sto favore.

*UK’S JOHNSON OFFERS TO ALLOW NO-CONFIDENCE VOTE IN GOVERNMENT