Italiano

Italiano English

English

Quella iniziata oggi è un’altra settimana densa di avvenimenti importanti per i mercati.

Il fulcro è ovviamente costituito dal FOMC di Mercoledì sera, in cui la FED con ogni probabilità taglierà i tassi per la prima volta da oltre 10 anni. Per quanto dominante, il FOMC non è l’unico meeting di banca centrale della settimana. Abbiamo anche la Bank of Japan (Martedì notte) e la Bank of England (Giovedì all’ora di pranzo). Le gatte da pelare per quest’ultima si stanno accumulando, visto il quadro macro, l’evoluzione sulla brexit, e le conseguenti capriole della Sterlina.

Sul fronte macro il clou sembra essere il labour market report di luglio in pubblicazione venerdì, ma di questi tempi l’ISM manufacturing (in pubblicazione giovedì insieme ai PMI manifatturieri globali finali di Luglio) potrebbe rubargli la scena, vista la crescente vicinanza con la soglia di contrazione (a giugno ha marcato 51.7, minimo da ottobre 2016). In Eurozone non ci annoieremo, col GDP del secondo trimestre Mercoledì e i già citati PMI finali, con dettaglio geografico Giovedì. In Cina, Mercoledi abbiamo anche i PMI ufficiali di luglio.

Sul fronte politico, domani riprendono i colloqui a Shanghai tra le delegazioni americana e cinese, anche se le attese sono piuttosto basse.

Infine, l’earning season USA prenderà momentum, con 168 aziende dell’S&P 500 a riportare.

La giornata odierna, però, prometteva di essere di attesa, visto che il grossi degli eventi è concentrato nella seconda parte della settimana, e oggi il calendario era alquanto scarico.

Il tono con cui è partita la seduta asiatica è risultato un po’ incerto. I nuovi focolai di tensione a Hong Kong, dove la protesta per la nuova legge sull’estradizione si è tramutata in un generico rigetto di quelle che vengono considerate eccessive ingerenze cinesi nella gestione del territorio, hanno nuovamente penalizzato fortemente Hong Kong e le “H” shares. Queste ultime hanno eventualmente sofferto anche il nuovo salvataggio di una Banca cinese in crisi di liquidità: un buon numero di aziende statali cinesi sono state costrette a entrare nel capitale di Bank of Jinzhou.

Meglio i mercati locali, che hanno chiuso quasi i variati nonostante un calo inatteso degli industrial profits in Giugno. Marginalmente negativa Tokyo, dove le retail sales di giugno migliori delle attese non hanno impressionato granchè. Pesante Seul, che ha pagato una serie di risultati aziendali negativi, e che continua a pagare le frizioni commerciali con il Giappone.

Incertezza anche all’apertura europea, coi principali indici in modesto calo.

In mancanza di dati macro su cui focalizzarsi, gli investitori si sono trovati alle prese con il riesplodere dei timori sulla Brexit. Nel week end, Gove ha dichiarato che il Governo sta lavorando attualmente sulla base dello scenario di “no deal Brexit”. Il Premier Johnson ha formato un consiglio allo scopo, a cui partecipano Gove, il Cancelliere Sajid Javid, il Segretario agli esteri Dominic Raab, il Segretario della Brexit Steve Barclay e il Procuratore Generale Geoffrey Cox.

Non tutte le notizie sono pro brexit. In effetti, il newsflow comprende anche diversi articoli sui media nel week end in cui si rivela che l’ex Cancelliere Hammond sta coordinando un fronte parlamentare contro il No Deal, i cui corsi d’azione possibili comprendono la modifica delle leggi per imporre a Johnson una proroga, oppure la presentazione di una mozione di sfiducia. Il fatto è che le ultime proiezioni danno i Conservatori in recupero e quindi c’è timore che elezioni anticipate diano a Johnson la maggioranza che gli serve per permettere l’uscita anche senza accordo.

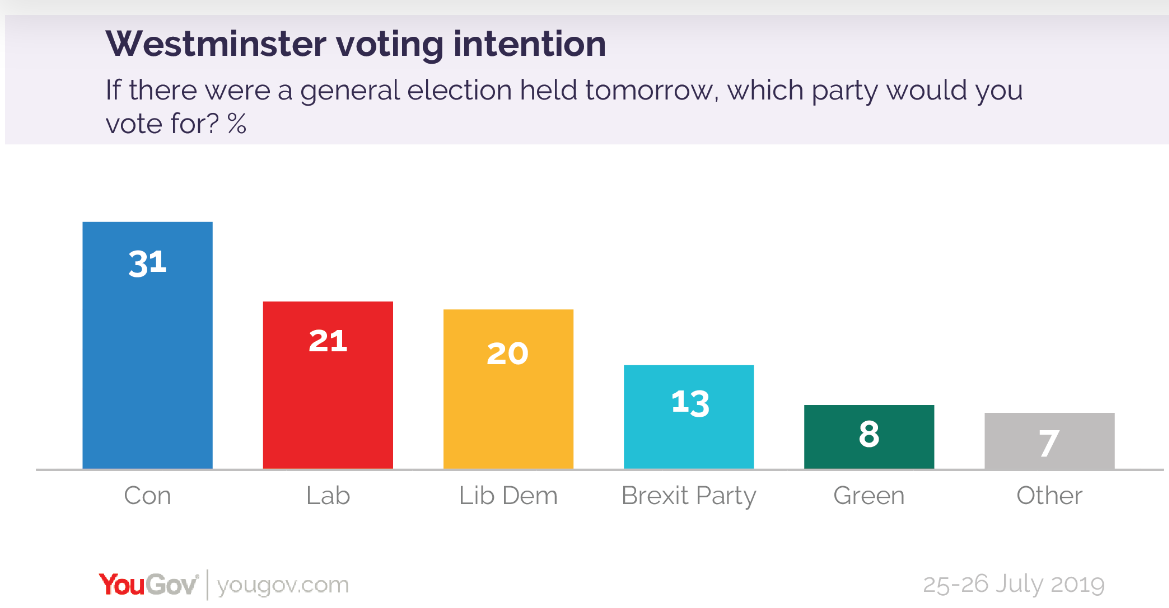

Electoralcalculus.com al momento attribuisce 311 seggi ai Conservatori, 221 ai laburisti e 43 ai Libdem.

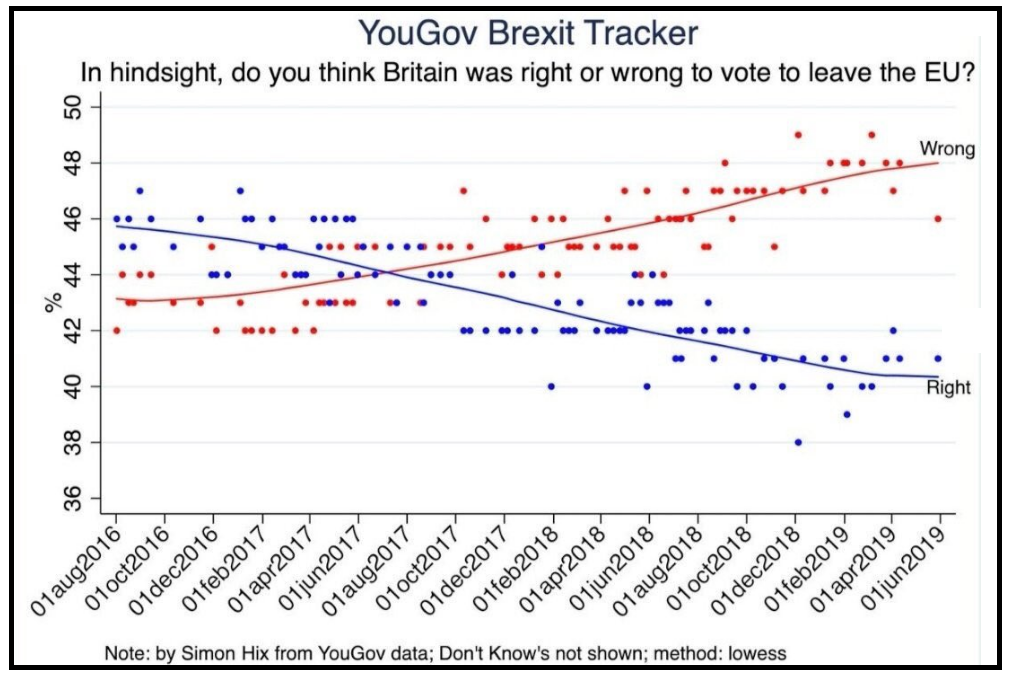

In verità, non sembra che la Brexit goda di grande popolarità tra l’elettorato britannico, il che fa nascere più di un dubbio che Johnson posa vincere le elezioni con una “no deal Brexit” nel programma (nella figura un grafico elaborato sulla base di sondaggi Yougov)

Detto questo, è un fatto che gli operatori hanno iniziato a vendere aggressivamente la Sterlina fino dal primo mattino, e non hanno rallentato nemmeno quando Johnson ha prodotto una serie di dichiarazioni più moderate ( Johnson: “My assumption is we can get a new deal, we’re aiming for a new deal. It’s responsible for any government to prepare for a no deal if we absolutely have to. That’s the message I’ve been getting across to our European friends. But there’s scope to do a new deal .We’re very confident, with goodwill on both sides, two mature political entities, the U.K. and EU, can get this done ).

A fine seduta europea è una Caporetto per la Sterlina, che ha perso 1.3% marcando i minimi da marzo 2017, mentre il Gilt 10 anni ha segnato il nuovo minimo di rendimento da settembre 2016. Food for thought per la BOE Giovedi. Se non altro, la correlazione inversa tra Pound e FTSE 100, recentemente sopita, è ripresa in grande stile, con l’indice che ha chiuso a +1.8%.

Altro movimento, sia pure in scala minore, lo ha offerto il BTP, partendo in quarta di primo mattino per poi ritracciare atrettanto rapidamente nel corso della mattinata. A levare vento dalle vele dei titoli del Tesoro Italiano, apparentemente, il rimbalzare sui media finanziari internazionali delle indiscrezioni raccolte dal Corriere della Sera, secondo le quali, per Giorgetti, il 6 agosto, giorno in cui in Senato si concluderà l’iter del Decreto Sicurezza Bis, potrebbe collassare la coalizione al Governo. Secondo il Sottosegretario, la Lega potrebbe accettare una crisi pilotata, con un Governo di minoranza allo scopo di approvvare la manovra 2020,e un ritorno alle elezioni a Febbraio, alle quali la lega si presenterebbe da sola.

Come qualche giorno fa, queste ipotesi di caduta dell’esecutivo sembrano aver prodotto prese di beneficio, che si sono notate anche a Piazza Affari.

Il calendario era alquanto scarico anche in US nel pomeriggio (solo il Dallas Fed di luglio, uscito in recupero in linea con le attese ma ancora negativo a -6.3). Wall Street è partita in consolidamento, cedendo qualche frazione di punto, dopo la buona performance di venerdì (+0.74% e nuovo record), nulla che potesse rubare il centro della scena a Sterlina e FTSE 100.

Così, la chiusura europea è di attesa, con i principali indici pressochè invariati (Milano a parte). Il marginale recupero dell’€ risalta un po’ di più, se si osserva che è avvenuto in una giornata in cui le tensioni Brexit sono state così acute (un ragionamento che può essere forse esteso anche all’azionario continentale). Certo, la Fed a poco più di 48 ore costituisce un bel fattore di incertezza. L’ultimo report del CFTC rivela posizioni polarizzate sulla divisa unica, con gli Hedge Funds lunghi $, e gli Asset managers lunghi €, mentre i cosiddetti “non commercials” leggermente corti.