Italiano

Italiano English

English

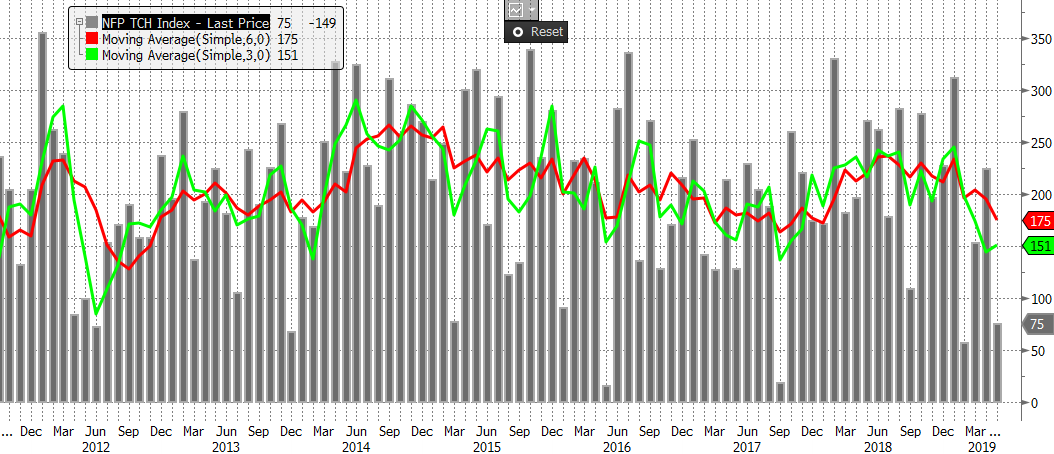

Venerdi, il labour market report USA di maggio è stata una bella doccia fredda, dopo che l’ISM non manufacturing aveva riequilibrato un po’ il bilancio dei dati Mercoledì scorso. Solo 75.000 nuovi occupati, vs i 185.000 attesi, e con una revisione al ribasso cumulativa di 75.000 unità nei 2 mesi precedenti. Nemmeno la Household survey, con i suoi 117.000 assunti, è risultata particolarmente brillante.

Con questi numeri, la media a 3 mesi di creazione di posti è scesa a 151.000 e quella a 6 mesi a 175.000, ai minimi dalla seconda metà del 2017. Invariata la disoccupazione, al 3.6%.

Come al solito, è rischioso dare troppo peso al singolo datapoint. Ma è difficile, una volta di più, scacciare la sensazione che la domanda di lavoro in US stia decelerando.

Sgomento? Disperazione? Tutt’altro.

Il mercato dei tassi è corso a prezzare uno scenario FED ancora più accomodante. Ormai la curva USA prezza praticamente con certezza un taglio dei tassi al FOMC di luglio, e altri 3 o 4 nei 12 mesi successivi. E così Wall Street ha messo a segno la quarta seduta positiva di seguito (+1.06% e +4.4% sulla settimana).

Il rimbalzo è continuato oggi, in una seduta a scartamento ridotto, per la chiusura per festività (Pentecoste) di Germania, Austria, Svizzera e Lussemburgo.

Tra i fattori a supporto del sentiment, stamattina, è la notizia che Messico e USA hanno trovato un accordo sull’immigrazione, e quindi i dazi sull’import sono sospesi a tempo indeterminato. La notizia viene letta anche come una conferma della tendenza di Trump a firmare accordi all’ultimo minuto, il che apre a qualche speranza in vista del G-20 ad Osaka il 27/28 Giugno, dove dovrebbero incontrarsi Trump e Xi. Così gli indici asiatici iniziano la settimana con buoni guadagni, compresi tra il + 0.44% di Mumbai e il + 2.27% di Hong Kong.

Non che le news siano state univocamente positive. La bilancia commerciale cinese di maggio ha mostrato un avanzo il doppio delle attese (41.6 bln $ vs 22.3 stimati). Mentre le esportazioni hanno sorpreso in positivo (+1.1% anno su anno vs -3.9% atteso), probabilmente almeno in parte a causa di un tentativo degli esportatori USA di anticipare l’aumento dei dazi, le importazioni (-8.5% anno su anno vs -3.5% atteso) sembrano indicare un calo della domanda interna, e il -26.8% dagli USA indica un chiaro impatto della trade war sugli scambi commerciali Cina – America. Le distorsioni potrebbero continuare i prossimi mesi, considerato il rischio che gli USA impongano dazi sulla parte restante di importazioni (325 bln). In generale un altro dato che induce ad archiviare il rimbalzo congiunturale cinese del primo trimestre. Se non altro, le riserve valutarie PBOC hanno sorpreso in positivo, segnale che i flussi di capitale non hanno accelerato nonostante lo stress.

La seduta europea è partita con un tono solo moderatamente costruttivo, in parte a causa delle festività. Sui media finanziari, le solite fonti anonime sono arrivate a correggere opportunamente il messaggio di Draghi. Alcuni funzionari della Banca Centrale sarebbero preoccupati di uno sganciamento delle attese di inflazione, secondo Bloomberg. Su Reuters, altre fonti hanno rivelato che l’ECB potrebbe intervenire in caso di particolare forza dell’€, o rallentamento del ciclo. Le news sono intervenute a temperare un po’ la forza dell’€ e anche i tassi hanno ritracciato un po’ dell’estrema forza mostrata dopo l’ECB. Il movimento ha ridato un po’ di colore alle banche.

In mattinata si sono viste anche un po’ di prese di beneficio sul BTP, dopo la performance fantasmagorica della scorsa settimana (-30 bp al 2.35%). Al movimento ha contribuito anche la deludente Produzione industriale italiana di Aprile (-0.7% da precedente -1% e vs attese per 0.0% ). La debolezza è uniformemente distribuita nelle componenti, con solo Energy positiva e i Capital goods pesanti. Su queste basi, il contributo al Pil del secondo trimestre dovrebbe essere negativo.

Successivamente, i compratori di carta italiana sono tornati, e a fine seduta, il rendimento del decennale italiano risulta praticamente invariato.

Stasera è previsto un summit, tra Conte e i 2 Vicepremier, e dovrebbe emergere il nuovo indirizzo del Governo, dopo che le elezioni europee hanno definitivamente alterato i rapporti di forza. Sul tavolo, principalmente, l’atteggiamento nei confronti dell’EU per gestire la vicenda della procedura di infrazione, con il Premier che vorrebbe un approccio colloquiale e prudente ( e ha annunciato possibilità di dimissioni in caso contrario), mentre Salvini e Di Maio sono per una maggiore opposizione. Conte ha dichiarato al Corriere che la Procedura va evitata ad ogni costo.

Intanto, domani a Bruxelles è prevista una riunione dell’ Economic and Financial Committee (EFC) per decidere i prossimi passi nei confronti dell’Italia, e preparare l’Eurogruppo di giovedì.

Nel primo pomeriggio, in un contesto assai tranquillo favorito dalle citate festività, hanno fatto la loro comparsa nuove dichiarazioni di Trump. Il Presidente ha attaccato la FED, ed è tornato a parlare di Cina

*TRUMP SAYS FED HASN’T LISTENED TO HIM, MADE MISTAKE

* TRUMP SAYS FED IS VERY `DISRUPTIVE’

*TRUMP SAYS FEDERAL RESERVE’S ACTIONS ARE DESTRUCTIVE

*TRUMP SAYS CHINA DEAL IS GOING TO WORK OUT;

*TRUMP: CHINA CURRENCY MOVES NULLIFIED TARIFFS TO SOME EXTENT

*TRUMP SAYS CHINA IS GOING TO MAKE A DEAL, BECAUSE THEY HAVE TO

*TRUMP SAYS HE EXPECTS TO MEET WITH CHINA’S XI

*TRUMP SAYS HE WANTS CHINA TO DO WELL, BUT NOT AS WELL AS U.S

Il risultato è che il Dollaro ha perso un po’ dell’abbrivio di stamattina, e Wall Street ha preso maggior forza. Al momento la piazza USA sta mettendo a segno la quinta seduta positiva di seguito, trainata dal Nasdaq. Sorvolando sul attacco al FOMC, faccio notare la mezza ammissione contenuta nell’ultima dichiarazione, che la lotta tra USA e Cina è anche per l’egemonia economica e tecnologica. E’ chiaro che, su queste basi, un accordo definitivo e quanto mai improbabile, a meno che uno dei 2 non soccomba alla pressione, una situazione che non verrà raggiunta senza una dose di stress assai superiore a quella attuale.

Nel frattempo, al massimo si possono stipulare tregue. Ma il G-20 di Osaka sembra arrivare troppo presto anche per quelle. Anche perchè non ci pare di percepire, per il momento, il tipico fervore di colloqui tra gli Sherpa, per preparare il meeting.

Ci sarebbe anche da dire qualcosa sull’opinione di Trump che i dazi siano una “win – win situation” per gli USA, nel senso che o ottengono un accordo, o incassano i dazi a discapito dei paesi esportatori e ottengono la ri-localizzazione delle aziende. il National Bureau of Economic Research ha argomentato che in realtà il grosso dei dazi viene caricato dagli importatori sui prezzi, ed al momento va a ridurre il reddito degli americani di 1.4 bln $ al mese (vai al link ). In altre parole, i dazi hanno l’effetto di un aumento delle tasse.

Le chiusure europee vedono l’azionario continentale partecipare con distacco all’euforia USA. I principali indici mettono a segno recuperi frazionali. Se non altro, i rendimenti Eurozone hanno mostrato per la prima volta da un po’ la tendenza a salire, cosa che ha fatto piacere al settore bancario e, unita alla tenuta del BTP, porta in dote un discreto calo dello spread. Nonostante gli strali di Trump alla FED, il Dollaro continua a rimbalzare, in particolare su un € tenuto a freno dalle indiscrezioni ECB, e su una sterlina che soffre la retorica di Boris Johnson, nuovo Premier e leader dei Conservatori in pectore (il processo di selezione inizia oggi) e i tremendi dati macro UK. Infatti produzione industriale di aprile, produzione manifatturiera, construction aoutput e Pil mensile sono terminati tutti abbondantemente sotto attese.

Wall Street sembra seriamente intenzionata a suonare la quinta, con l?S&P che sta testando seriamente la soglia psicologica di 2.900 punti. La rottura della neckline del testa e spalle ribassista ha funzionato alla perfezione come “bear trap” per il momento, un rischio che avevo evidenziato nel pezzo del 29 maggio. Detto questo, la serie è davvero notevole, e chiama, nelel prossime sedute, una pausa. E stiamo approcciando livelli ai quali gli investitori dovrebbero cominciare a farsi qualche domanda. Tipo:

** Se i recenti dati sono da prendere sul serio, e la trade war proseguirà, quanto è probabile che l’azionario USA abbia la forza di fare significativi nuovi massimi?

** Se invece il ciclo si riprende e/o gli USA e la Cina addivengono ad una tregua, la FED taglierà effettivamente i tassi 4 volte nei prossimi 15 mesi?