Italiano

Italiano English

English

Ieri sera, Wall Street ha poi chiuso in guadagno (+0.7%), seppure non sui livelli toccati poco dopo l’apertura. Una performance apprezzabile, alla luce dei dai macro pubblicati durante la giornata, in particolare la Consumer Confidence, che ha mostrato un calo di oltre 7 punti, da 131.4 a 124.1.

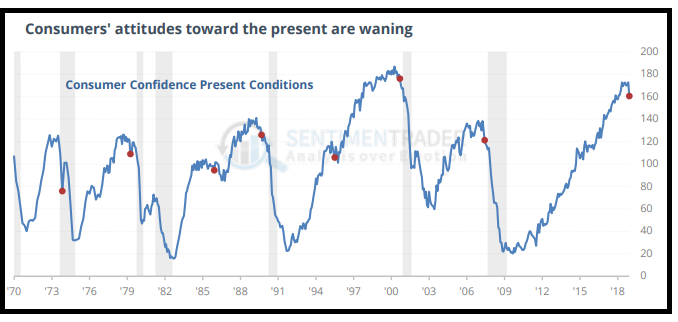

A trascinare al ribasso la survey, la percezione delle present conditions, con l’indice relativo ai minimi da 12 mesi. Vistoso il calo della valutazione del mercato del lavoro.

Ammettiamolo, il newsflow macro in USA nell’ultimo periodo alimenta dubbi sullo stato del ciclo. Abbiamo avuto un discreto numero di stecche tra cui le retail sales di dicembre e gennaio, i nuovi occupati di febbraio, la fiducia della piccola e media azienda USA, il manifatturiero.

Sul tema della correzione della consumer confidence, sono interessanti i risultati di un analisi di Sentimentrader.com.

Partendo dal presupposto che la confidence appena 6 mesi fa era su massimi poliennali, Sentimentrader ha rilevato tutti i casi in cui il sottoindice “present conditions” è passato, in tempi brevi, dai suddetti massimi a un minimo a 12 mesi. La statistica mostra che nella maggior parte dei casi ciò ha contrassegnato la fine del ciclo, e l’arrivo di una recessione.

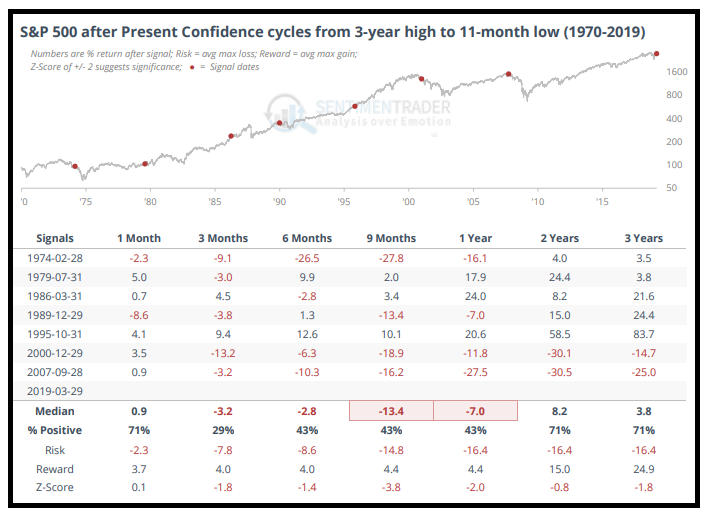

La performance media dell’azionario USA dopo questo segnale è stata, dal 1970 in poi, negativa, non tanto nell’immediato, quanto 3 o 4 trimestri dopo il segnale. Solo nel ’95 questo segnale è stato totalmente negato, e seguito da un rally sontuoso, mentre nel 79 e nell’ 86 è stato comunque disatteso. Nelle ultime 2 occasioni sono stati dolori.

Se non altro, il risultato (che si basa comunque su un numero ridotto di osservazioni e va quindi preso con cautela) mostra che abbiamo un po’ di tempo davanti per raccogliere ulteriori informazioni. Inoltre, dal grafico si nota che in occasione della maggioranza dei picchi della consumer confidence, il trend prima di invertirsi si è indebolito. Può anche darsi che la fase correttiva della confidence lasci spazio ad un nuovo massimo nei prossimi mesi.

Detto questo, si tratta sicuramente di una serie da monitorare attentamente. In generale, perchè questa atmosfera da “fine ciclo”, a cui ha contribuito sicuramente anche la Fed, evapori, la qualità dei dati macro USA deve migliorare un po’.

Venendo alla giornata odierna, la seduta asiatica ha avuto un andamento simmetrico a quello di ieri, con i mercati cinesi a mostrare un rimbalzo, e il resto delle principali piazze a perdere marginalmente terreno, con l’eccezione di Sydney. Dopo la People Bank of China, la Banca Centrale australiana e quella indiana, è stata la volta della Reserve Bank of New Zealand di modificare la stance annunciando la possibilità di un taglio dei tassi. Diciamo che l’atteggiamento delle banche centrali globali ha un ruolo importante nel recente collasso dei rendimenti osservato ovunque.

L’apertura europea ha visto nuovamente l’affermarsi di una price action nervosa, un occhio agli sviluppi sulla Brexit, l’altro al livello dei rendimenti eurozone.

Alle 9.00 Draghi, in una conferenza a Francoforte, ha usato toni cauti, dichiarando che i rischi per l’economia dell’area restano orientati al ribasso, a causa della debolezza della domanda esterna, che potrebbe influenzare quella domestica. Le misure di politica monetaria varate a marzo costituiscono un azione preventiva contro questi rischi. Il ritorno dell’inflazione al target è comunque solo rinviato, e la Banca Centrale comunque ha ancora spazio per muoversi, mentre la guidance sui tassi resta al momento lo strumento principale. Draghi ha poi accennato a possibili misure per attenuare gli effetti collaterali dei tassi negativi, mantenendone le implicazioni positive per l’economia, un argomento che successivamente avrebbe dominato la seduta.

Ma li per li la reazione è stata incerta, col mercato dei tassi a prezzare una politica monetaria ancora più accomodante, e l’azionario incerto se reagire positivamente o attribuire maggior peso allo scenario macro. Gli asset italiani hanno passato una mattinata agitata, in seguito al circolare delle previsioni di Confindustria, secondo la quale la crescita sarà piatta per l’Italia nel 2019, con conseguente scostamento del deficit dal livello indicato nel Def. Il BTP ha preso una bastonata e Piazza Affari ha accumulato perdite nonostante la tenuta del settore bancario europeo

La svolta è arrivata in tarda mattinata, quando Reuters ha riportato indiscrezioni secondo cui lo staff dell’ECB starebbe studiando effettivamente un sistema per rendere un po’ meno oneroso per le banche il tasso di deposito a -0.4% per le loro riserve presso la banca Centrale. L’idea, ancora da finalizzare, sarebbe un sistema che esenti le banche dal pagamento su parte delle riserve depositate.

Inutile dire che il settore bancario europeo ha preso il volo, trainando gli indici generali. Inizialmente, sui tassi si è avvertito un moderato sollievo. Dopodichè la domanda è ritornata frenetica sulla carta tedesca, i rendimenti hanno ripreso a collassare su tutte le scadenze, trainando al ribasso anche quelli periferici, e l’azionario è rimasto supportato dalla forza del settore bancario.

La motivazione circolata per l’effetto dirompente di queste indiscrezioni sui tassi Eurozone si articola su 2 piani: 1) le preoccupazioni dell’ECB sono motivate dal fatto che i tassi resteranno a questi livelli a lungo, e si vuole proteggere il settore bancario 2) La mossa apre eventualmente ad ulteriori tagli del tasso di deposito, e vuole attutirne l’impatto sul settore bancario.

Personalmente, trovo, in particolare la seconda, un ipotesi ingiustificata. Che senso ha esentare parzialmente le banche dal tasso di deposito per poi portarlo ulteriormente in negativo? Lascerebbe le cose come stanno.

Ammesso e non concesso che le indiscrezioni odierne si traducano in fatti, il loro impatto sui tassi mi pare positivo, non negativo. E’ attraverso le banche che i tassi negativi vengono trasferiti sul mercato. Se, per effetto del “tiering”, il costo medio per depositare all’ECB viene abbassato, per fare un esempio, da 0.4% a 0.3%, le banche saranno meno incentivate a investire a tassi negativi sul mercato, e quindi i tassi monetari e obbligazionari dovrebbero salire, non scendere.

Ma, tant’è, in questa fase il mercato è ossessionato dalla “japanification” del mondo, e qualunque news viene interpretata univocamente. E così, nel pomeriggio, sui media finanziari ha campeggiato a grandi lettere la notizia che il rendimento del Bund decennale ha superato al ribasso quello del JGB giapponese. Un falso scoop se si pensa che la curva tedesca stazionava da tempo sotto quella giapponese fino a oltre il 7 anni.

Una grossa mano al bund nel pomeriggio l’ha data il calo dei rendimenti del treasury, anche se è difficile dire chi abbia influenzato chi. E’ comunque un fatto che Wall Street, dopo una partenza incerta, ha rapidamente accumulato quasi un 1% di ribasso, il che ha cancellato il rally dell’azionario Eurozone e aggiunto alla forza dei bonds.

Successivamente, la risk aversion si è attenuata a Wall Street, e così l’azionario Eurozone ha potuto per lo meno chiudere in pari (con le banche sugli scudi), mentre i bonds hanno limato l’ultima parte del rally. I cali dei rendimenti restano comunque consistenti sula carta tedesca e core ed anche sui periferici, tranne per il BTP che resta sostanzialmente stabile come rendimento assoluto, mentre lo spread ovviamente allarga. Qualunque siua il motivo per il rally dell’obbligazionario tedesco e US, va osservato che, nel breve, il movimento è davvero iperesteso.

Sul fronte Brexit, è tutto sospeso in vista del voto di stasera sulle proposte, che coprono praticamente ogni tipo di ipotesi (vedi sotto per una breve lista). La May ha offerto le dimissioni in cambio di un approvazione del suo deal, e il mercato sembra gradire. I voti cominciano alle 20.00 italiane.

BREXIT INDICATIVE VOTES: THE OPTIONS