Italiano

Italiano English

English

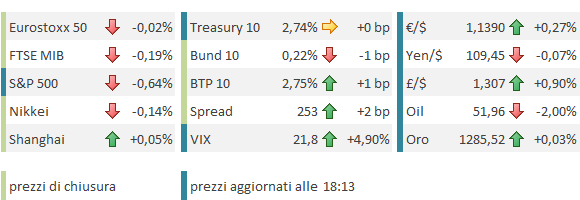

Ieri sera, la headline sul rifiuto degli USA di imbarcarsi in colloqui con i Cinesi preparatori al meeting del 30-31 Gennaio a Washington ha peggiorato ulteriormente il clima a Wall Street, anche se le indiscrezioni del FT hanno visto in seguito la smentita di prammatica da parte dello staff della Casa Bianca. Kudlow, che parteciperà insieme a Lighthizer ai colloqui della prossima settimana ha dichiarato che in ogni caso l’imposizione degli adempimenti alla Cina è parte essenziale del successo di queste trattative. L’S&P ha chiuso con una perdita rotonda, discostandosi un po’ dai minimi di seduta grazie alle citate smentite.

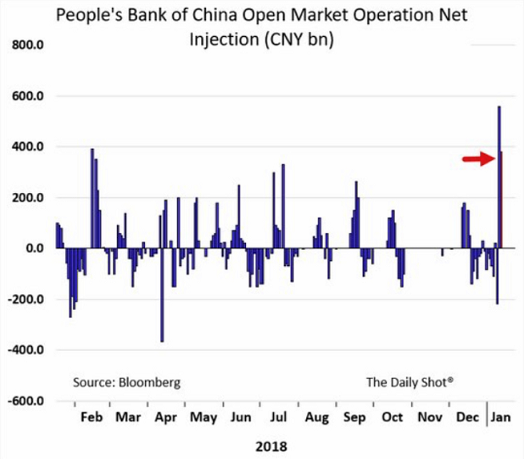

La seduta asiatica non ha però avuto il decorso negativo che uno poteva attendersi. A supportare il sentiment ha probabilmente contribuito la robusta iniezione di liquidità operata dalla People Bank of China, tramite la nuova facility istituita a dicembre per finanziare la piccola e media impresa. L’importo, 275.5 bln yuan (38 bln $) è stato offerto al 3.15%, un livello inferiore al 3.3% della Medium-term Lending Facility e può essere rinnovato 3 volte, quindi coprire 3 anni.

Si tratta della seconda grossa iniezione di liquidità operata dalla Banca Centrale a Gennaio, a dimostrazione dell’intenzione delle autorità di supportare il ciclo con una politica monetaria più accomodante.

Certo, lo scopo delle iniezioni è anche quello di garantire ampia liquidità al sistema alla vigilia delle festività del Capodanno cinese. Ma comunque il grafico (di Bloomberg) mostra chiaramente il cambio di marcia rispetto al recente passato. L’operazione arriva a 2 giorni dall’entrata in vigore del secondo taglio della riserva obbligatoria bancaria (venerdi), il che depone bene per l’erogazione del credito a Gennaio.

La situazione attuale ricorda quella del 2012-13 e quella del 2015-16. In entrambi i casi inizialmente il ciclo era rimasto inerte alle prime timide erogazioni di stimolo, per poi reagire, con crescente ritardo all’intensificazione delle stesse. Come si nota dal grafico, recante come esemplificazione dell’easing monetario il livello della riserva obbligatoria, e come misure dell’efficacia il credit impulse (nuovo credito netto in % del GDP) e il Li Keqiang index (una miglior misura dell’attività economica rispetto al GDP ufficiale), in particolare nel 2016 la reazione ha tardato, ma alla fine si è manifestata in maniera abbastanza robusta.

Alla base del recente rallentamento vi è sicuramente la trade war con gli USA, ma anche il tightening delle condizioni finanziarie causato dalla repressione dello shadow banking system (per farsi un idea dell’entità del fenomeno si può guardare alla performance borsistica delle aziende che fanno peer to peer lending). Adesso le autorità sembrano in “full reverse”, e supporto sta arrivando anche sul fronte fiscale, per cui direi che dovremmo assistere almeno ad un qualche genere di stabilizzazione, ma più probabilmente una modesta accelerazione, nei prossimi 2 trimestri.

Cambiando argomento, il meeting della Bank of Japan si è concluso ovviamente senza modifiche al policy mix, ma con la solita sforbiciata alle previsioni di inflazione e di crescita. Un quadro difficile da conciliare con cambi di stance durante l’anno, e quindi lo Yen ha perso moderatamente terreno.

Il risultato, per l’Asia, è stato una seduta dal tono opaco, ma senza particolari drammi.

L’apertura europea è avvenuta in un clima timidamente costruttivo, ma successivamente gli indici hanno preso un po’ di momentum, trainati da un rimbalzo del settore bancario europeo senza un preciso catalyst, il che, di se, è un segnale positivo (ieri le banche erano state vendute anche sui brutti risultati di UBS).

La perdurante forza della sterlina mostra sostanzialmente la riduzione del rischio di una “no deal brexit” o di una “hard brexit”, via via che in Parlamento si accumulano emendamenti volti a evitare questo tipo di esito. Un emendamento che vuole evitare l’uscita senza accordo estendendo l’articolo 50 fine a fine anno, se un piano non viene approvato entro il 26 febbraio, sembra avere il supporto dei Laburisti. I tentativi dei Conservatori radicali di ostacolare questi emendamenti sembrano fallire, ed alcuni esponenti di questa corrente si sono dichiarati favorevoli ad una “breve estensione” della deadline. Sta di fatto che la Sterlina scambia ai massimi da 2 mesi contro $, ben sopra 1.30.

L’ Euro ha beneficiato poco del miglioramento del quadro prezzato dal Pound, cedendo nei suoi confronti nelle ultime sedute quasi quanto il biglietto verde. Una reazione un po’ sorprendente, visto che l’Area Euro ha comunque da perdere da una hard brexit, e quindi il recedere del rischio dovrebbe favorire anche la divisa unica.

Ma forse, a contenere l’€ è l’incombere dell’ECB meeting di domani, con la possibilità che Draghi cambi il bilancio dei rischi, in direzione di un ribasso, e accenni a una nuova TLTRO. Anche i PMI flash di Gennaio, in uscita domani, possono costituire una causa di nervosismo.

L’apertura USA ha visto il sentiment raggiungere un picco, con i principali indici a mostrare discreti guadagni, dopodichè, apparentemente un newsflow negativo sul fronte shutdown ha alimentato nuovamente flussi in vendita a Wall Street, che sono riverberati anche in Europa.

Difficile farsi un idea precisa di cosa abbia disturbato i mercati. Nelle ultime ore vi sono stati movimenti negli schieramenti e domani dovremmo avere una proposta per parte al voto al Congresso. Ma i Repubblicani pretendono il finanziamento del muro, mentre i Democratici chiedono prima di arrestare lo shutdown, e comunque sono disposti a finanziare un rafforzamento del confine, ma non un muro. In ogni caso non c’è dubbio su chi dei 2 schieramenti stia venendo maggiormente penalizzato da questo stallo. Se i sondaggi di Trump continuano su questa strada, dubito che lo shutdown continuerà a lungo.

Nel frattempo dalla Casa Bianca esce una stima in base alla quale la crescita del primo trimestre potrebbe essere azzerata in US se lo shutdown non viene interrotto.

Un inversione di tendenza su queste basi sembra eccessiva, ma è un fatto che anche il dollaro sta perdendo terreno, il che sembra indicare che la mancanza di passi avanti a Washington è tra le cause del malumore. Per il resto, è difficile pensare che una correzione che arriva dopo un rally che ha visto l’S&P 500 salire in 9 delle ultime 11 sedute, possa essere composta di singola seduta.

L’inversione di tendenza a New York ha bagnato le polveri all’azionario Eurozone, che, dopo aver mostrato guadagni per tutto il corso della seduta, chiude con perdite marginali sui principali indici, ad eccezione di Madrid, e del settore bancario Europeo, entrambi in buon progresso. Detto dei cambi, i movimenti sui tassi sono modesti, con i rendimenti tedeschi pressochè stabili e lo spread btp in marginale allargamento.

Domani piatto ricco con ECB e PMI flash di gennaio in Giappone, Eurozone e USA.