Italiano

Italiano English

English

Prosegue il vigoroso rimbalzo dell’azionario cinese, iniziato ieri in concomitanza col varo del nuovo round di dazi (e relativa rappresaglia). Stanotte, il premier cinese Li Keqiang ha dichiarato che la Cina non svaluterà deliberatamente lo Yuan per bilanciare l’impatto dei Dazi, e non esagererà con l’easing monetario, ma cercherà altri driver della crescita. Peraltro, l’effetto dello statement pubblicato al termine del meeting dello State Council di ieri, recante l’intenzione di accelerare l’investimento in infrastrutture, si vede anche su commodities e metalli industriali, che hanno bruscamente ripreso vita. Ma il sentiment trova forse conforto anche dall’assenza di reazioni della Casa Bianca, a fronte della rappresaglia cinese. Forse il mercato interpreta il silenzio di Trump (che aveva promesso una immediata messa in opera di nuovi dazi) come un atteggiamento costruttivo in vista dei colloqui programmati per la prossima settimana. Far previsioni su Trump è sempre rischioso. Ma è un fatto che per il momento l’escalation si è fermata.

Una certa attenzione ha attirato la notizia che il portafoglio di Treasuries in mano alla PBOC sia sceso di 8 bln $ a 1.171 trilioni di $ a luglio. Questo perchè la liquidazione della posizione in bond USA è considerata una delle opzioni “nucleari” in mano alla Cina per fare pressione sugli Stati Uniti. In verità, si tratta di un calo marginale, e comunque sorprende poco che queste posizioni scendano in questa fase, visto che presumibilmente la PBOC è costretta a liquidare le riserve valutarie, per sostenere lo Yuan. La PBOC aveva escluso esplicitamente quest’opzione, ai tempi.

Tra le altre principali piazze asiatiche, Tokyo ha continuato imperterrita il suo spike (il meeting Bank of Japan è stato un non-event), Taiwan e Sydney hanno chiuso in positivo mentre Seul e Mumbai sono rimaste al palo.

La mattinata europea è iniziata con un tono cautamente positivo. Gli unici scossoni sono venuti dall’inflazione UK di agosto, parecchio sopra attese, e dal nuovo inasprirsi del dibattito sulla manovra italiana, con le dichiarazioni di Di Maio sulla necessità di trovare i fondi per il Reddito di Cittadinanza, che hanno ottenuto il supporto del Premier Conte. D’altronde, l’occasione era ghiotta per un po’ di prese di beneficio dopo la recente performance. Cosi la mattinata è terminata con l’azionario marginalmente positivo, la sterlina in recupero (in attesa di notizie da Salisburgo dove la May sta illustrando la sua soluzione per la Brexit ai leaders Europei) e lo spread in allargamento.

Alle 13, mini shock da Salisburgo, con indiscrezioni che la May avrebbe rigettato le proposte del Commissario Barnier per la soluzione del problema del confine irlandese. Il Pound ha restituito i guadagni, e l’azionario europeo ha fatto un piccolo scarto.

Sul fonte macro, rimbalzo dei nuovi cantieri ad agosto in US, dopo alcuni mesi fiacchi. Ma i permessi di costruzione hanno deluso, il che bilancia un po’ la sorpresa.

La fase incerta è durata poco, e nel primo pomeriggio il sentiment sui mercati continentali è bruscamente migliorato, senza un catalyst ovvio, al di la della constatazione che, a seduta americana abbondantemente aperta, Trump non aveva ancora preso in mano lo smartphone per annunciare nuove iniziative contro la Cina. Tra i settori trainanti, le basic resources, le auto, e finalmente le banche.

Wall Street è partita con un tono moderatamente positivo, e al momento aggiunge frazioni di punto ai guadagni di ieri, frenata dal Nasdaq che resta pesante.

Cosi le borse europee hanno potuto archiviare un’altra seduta positiva (l’ottava a fila per l’Eurostoxx) a testimonianza di una ritrovata compostezza dell’azionario continentale. Moderato rialzo per i rendimenti US e Eurozone core, mentre le prese di beneficio sulla carta italiana hanno esercitato un moderato contagio sugli altri periferici. Marginale calo per il $.

Un paio di considerazioni sull’azionario europeo:

Diversi fattori, tra cui i principali sono escalation delle frizioni commerciali rallentamento del ciclo Eurozone dai livelli di inizio anno, crisi emergenti e vicende politiche italiane, hanno alimentato il robusto scetticismo nei confronti dell’azionario continentale osservato quest’anno. Di fatto Lo Stoxx 600 e l’Eurostoxx 50 sono negativi da inizio anno (rispettivamente del 2.5% e del 4% circa) e la Survey di Merril Lynch di settembre indica che gli Investitori hanno tagliato l’esposizione all’azionario Eurozone per 6 degli ultimi 7 mesi, portandola ai minimi da 18 mesi.

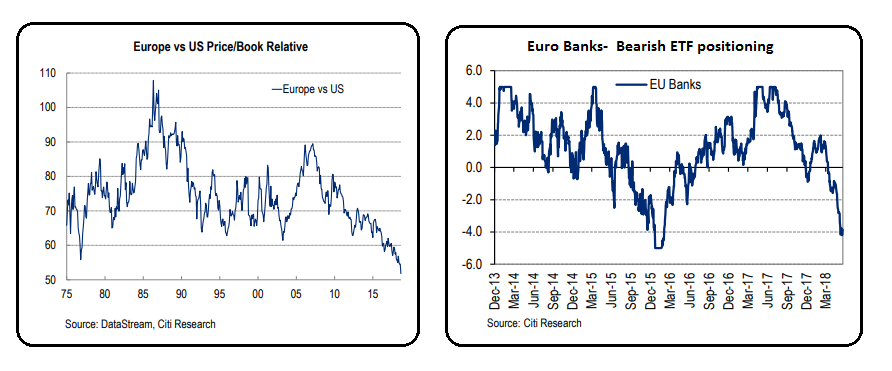

Un paio di misure del livello di pessimismo raggiunto a inizio settembre le vediamo in questo grafico, che riporta il ratio tra Price to book USA e Europeo (ai minimi storici) e il positioning sulle Banche europee, ai minimi dal 2015 (svalutazione cinese e crisi NPL) (analisi di Citigroup).

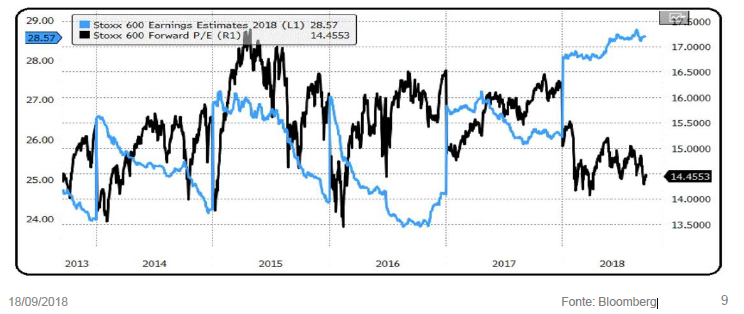

In realtà, l’economia Eurozone ha effettivamente rallentato dai livelli del 2017, ma continua a crescere sul ritmo dell’1.6% annuo. Cosa più importante, le stime sugli utili del 2018 non hanno subito il consueto ridimensionamento in corso d’anno, ma anzi sono marginalmente salite (vedi grafico).

Il risultato è che i multipli europei sono tornati nella parte bassa del range dell’ultimo quinquennio, su livelli toccati in fasi in cui la crescita era meno stabile e il trend degli utili più incerto. Si tratta a mio modo di vedere di valutazioni tali da offrire un certo supporto ai corsi. In assenza di marcati ridimensionamenti delle stime di profitto, di brusche involuzioni macro o fattori esterni, mi aspetto che l’azionario europeo trovi un po’ di sollievo nei mesi finali del 2018.

Il Miglioramento del quadro tecnico, con l’Eurostoxx 50 che ha messo un po’ di distanza tra se e il supporto in area 3280, e mostra un progetto di doppio minimo, offre un po’ di supporto a questa teoria.