Italiano

Italiano English

English

Ieri sera, il Beige book FED ha continuato a mostrare livelli di crescita tra il modesto e il moderato in tutti i distretti, con però ulteriore accelerazione dei prezzi in particolare dei materiali da costruzione. La novità è stata la comparsa di preoccupazioni tra le aziende per l’impatto dell’imposizione dei dazi alla Cina.

Wall Street poi ha mantenuto in chiusura un marginale guadagno (+0.08% S&P 500) ma senza la forza di Energy e Materials, alimentata dal boom delle commodities, sarebbe finita diversamente. Diciamo che la seduta può essere considerata un consolidamento del recente rialzo (+ 4% in 8 sedute).

Un aria consolidativa che forse avrebbe interessato anche l’Asia, se gli indici cinesi non avessero scelto proprio oggi per una seduta di riscossa. Difficile individuare un motivo preciso per questo rimbalzo. Certo, i settori energy e materials hanno trainato, inseguendo i prezzi delle rispettive commodities. I finanziari poi, hanno avuto una reazione ritardata al taglio della riserva obbligatoria, forse.

Nelle ultime ore si è fatto un gran parlare del crollo dei rendimenti cinesi, con il 5 anni che ha perso 40 bps nello spazio di pochi giorni.

Il succo è che la violenta contrazione costituirebbe un presagio di brusco rallentamento macroeconomico, coerente con quanto osservato sull’azionario nelle ultime settimane.

Personalmente, sono poco stupito che, in un economia opaca come quella cinese, la comparsa di frizioni commerciali con gli USA causi un po’ di “growth scare”. Detto questo, dando un occhio al settore immobiliare, che per l’impatto su GDP, wealth e revenues fiscali è un driver fondamentale del ciclo, non sembra proprio di intravedere una brusca frenata. E poi c’è il segnale dato dalla price action euforica sulle commodities industriali, anche se è vero che la recente accelerazione è in gran parte un effetto delle distorsioni legate ai dazi su alluminio etc.

I movimenti bruschi sui tassi sono sempre e ovunque fonte di preoccupazione. In Cina meno di di 6 mesi fa, con 5 e 10 anni che puntavano al 4%, ci si preoccupava dell’effetto di un rialzo della spesa per interessi in un economia cosi indebitata. Adesso che rientrano, ci si focalizza sul significato macro. In realtà, in contesto controllato come quello dei tassi cinesi, spesso questi movimenti rispondono a necessità di politica monetaria. Che i rendimenti scendano in una fase in cui l’economia affronta il rischio di una trade war, sorprende poco.

La seduta europea è iniziata con un tono interlocutorio e volumi ridotti. Oggi non era prevista la pubblicazione di dati e l’earning season in Europa deve ancora entrare nel vivo. Cosi, con gli indici ai massimi da un mese e mezzo, l’azionario si è messo ad attendere Wall Street, per la direzione.

L’azione si è vista sui bonds, deboli fin dall’apertura e oggetto di pesanti vendite senza un catalyst preciso, se non fatti già noti: la forza di petrolio e commodities, il buon sentiment sui risk asset dei giorni scorsi, l’avvicinarsi dell’appuntamento con l’ECB, giovedi prossimo. Naturalmente, l’effetto tassi si è visto progressivamente sul settore bancario europeo, che ha accumulato una progressiva outperformance nei confronti dell’indice generale.

Nel primo pomeriggio, il Philly Fed di aprile ha battuto marginalmente il consenso (23.2 da prec 22.3 e vs attese per 21). La survey attenua un po’ il messaggio dell’Empire NY, ed in generale resta su un livello elevato in assoluto. I dettagli sono un po’ meno positivi, con i new orders che hanno corretto dai livelli eccezionali di marzo (18.4 da 35.7 precedente).

Anche qui,la notizia è costituita dal sottoindice dei prezzi pagati, che è balzato a 56.4 (+13.8) massimo dal 2011. Quest’ultima informazione non è sfuggita al mercato, che ha preso a vendere i bonds con ancora più convinzione di prima.

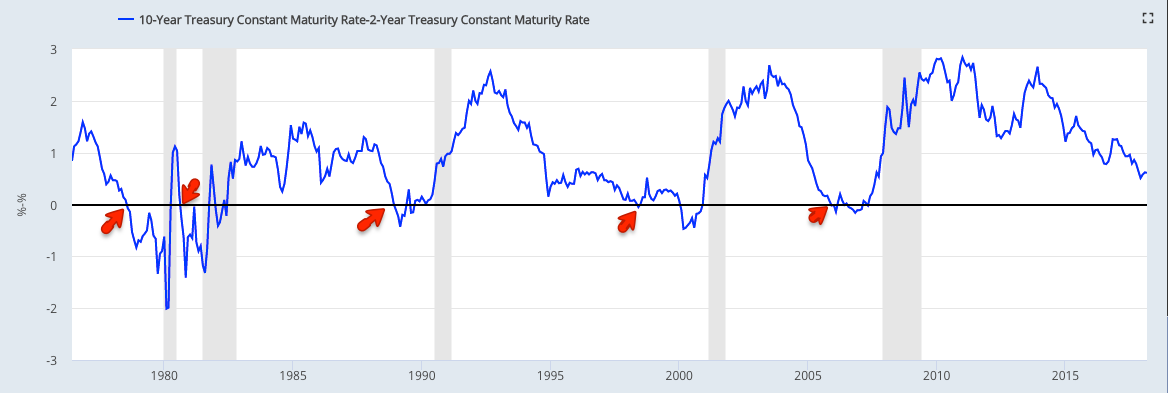

La situazione non è priva di ironia, visto che negli ultimi giorni il clamore relativo all’appiattimento della curva USA, con immancabili speculazioni sull’imminenza di una recessione, stava tornando assordante. Come già accennato in passato, poichè l’inversione della curva treasury ha anticipato le ultime recessioni US di una media di 18 mesi, personalmente rinvio le relative preoccupazioni a quando questa si invertirà (lo spread tra il 2 e il 10 anni era ancora superiore ai 40 basis points).

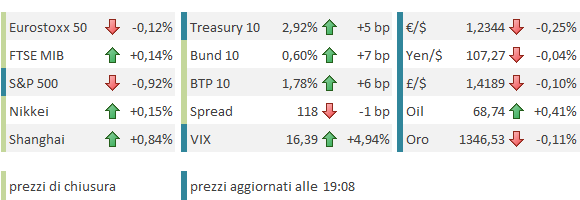

A fine giornata, i rialzi dei rendimenti globali sono in generale significativi. Il 10 anni treasury è tornato sopra il 2.9%, il bund sfiora lo 0.6% e tra i periferici solo Portogallo e Grecia hanno contenuto il rialzo, ottenendo una contrazione degli spreads.

Su una Wall Street che già aveva la tendenza al consolidamento, l’improvvisa volatilità sui tassi ha avuto l’effetto di un catalyst negativo, e infatti gli indici mostrano in significativo passivo, a 3 ore dalla chiusura.

L’azionario europeo in chiusura mostra però perdite trascurabili, in parte per la reazione positiva del settore bancario (unico a salire anche a Wall Street), in parte perchè l’S&P 500 ha accentuato le perdite dopo la chiusura europea. E poi, l’impennata dei tassi sembra aver ridato un po’ di vigore al dollaro, cosa che come noto non dispiace alle piazze europee e a Tokyo.

La situazione tecnica sui tassi si fa interessante.

Con il calo di oggi il bund è uscito al ribasso da un consolidamento di 3 settimane in un range alquanto ristretto.

Tra l’altro le news su fronte macro e inflattivo hanno continuato ad essere supportive in questo periodo, il che rende ancora più significativa l’incapacità del contratto di continuare il trend rialzista.

Dal treasury non dovrebbe arrivare troppo supporto, considerando che 1) lo spread di rendimento tra i 2 benchmark ha raggiunto, per effetto della sottoperformance del 10 anni US, il massimo storico si 232 punti base (il database di Bloomberg risale ai primi anni 90); e ii) lo stesso grafico del treasury non è particolarmente bello, sebbene ancora non si possa parlare di rottura ribassista.