Italiano

Italiano English

English

La seduta asiatica è partita nuovamente con un tono tranquillo e costruttivo. Tokyo continua a macinare, sorretta dallo scemare del rischio politico, e da dati macro francamente brillanti. Oggi i machine orders di agosto sono usciti +3.4% vs attese per +1% e il dato anno su anno è passato da -7.5% a +4.4%. Per dare un quadro d’insieme, il Citi surprise index ha guadagnato 70 punti nell’ultimo mese e si trova a 72, massimo da giugno 2016. Marginali guadagni per gli altri indici (meglio Taiwan che rientrava da periodo festivo) ad eccezione di Hong Kong, depressa ancora dal settore immobiliare e da quello gaming (revenues deludenti nella settimana di festa).

L’apertura europea ha visto un timido tentativo degli indici azionari e bonds di fattorizzare l’atteggiamento negoziale di Puigdemont ieri sera, ma la convinzione è mancata, anche perchè alle 9 era prevista la seduta del parlamento spagnolo dopo la quale Rajoy avrebbe risposto ufficialmente alle dichiarazioni del leader Catalano. Solo l’€ ha continuato a recuperare, agevolato dal tono generalmente correttivo del biglietto verde, che continua a risentire dei dubbi sulla realizzabilità del taglio delle tasse in US, e sull’aumento delle probabilità di Powell di aggiudicarsi la presidenza FED (alcuni hanno visto nella sua cancellazione del discorso di venerdi la possibilità di un ulteriore convocazione per colloqui a Washington).

La fiducia posta sul Rosatellum bis può aver offerto un po’ di supporto al btp e alla divisa unica, anche se il settore bancario ha continuato a soffrire in mattinata, insieme con quello europeo, dei noti nuovi principi di contabilizzazione dei non performing loans.

In tarda mattinata, Rajoy è andato a “vedere” le carte in mano a Puigdemont. Il Premier spagnolo ha respinto al mittente la proposta di dialogo, sostenendo che la sovranità e la indivisibilità spagnola non possono essere oggetto di negoziazione, e che tutto deve avvenire nel rispetto della legge e della Costituzione. Puigdemont deve chiarire se ha dichiarato o no l’indipendenza della Catalonia, nel qual caso (circostanza specificata da Rajoy) il procedimento per lo scioglimento del parlamento Catalano e l’eliminazione dell’autonomia della regione, noto come articolo 155, prenderà avvio.

L’impressione personale è che Rajoy, percepito il vacillare del consenso dietro ai separatisti, abbia messo Puigdemont all’angolo. O il leader dei separatisti trova un modo elegante per rimangiarsi la dichiarazione di indipendenza “sospesa”, oppure l’articolo 155 verrà applicato con le conseguenze del caso.

A prima vista, non mi pare un esito granchè incoraggiante.

Cedendo, Puigdemont si troverà addosso le frange più estremiste, a cui aveva promesso di dar corso al risultato del Referendum del 1 ottobre, mentre le sue rivendicazioni subiranno un forte ridimensionamento. Non sembra cosi scontato che imboccherà questa strada. L’alternativa apre ad uno scenario denso di incognite, con la possibilità, che le autorità catalane rifiutino di cedere il potere dando luogo a misure drastiche da parte del governo centrale, che accentuino le frizioni e creino disordini.

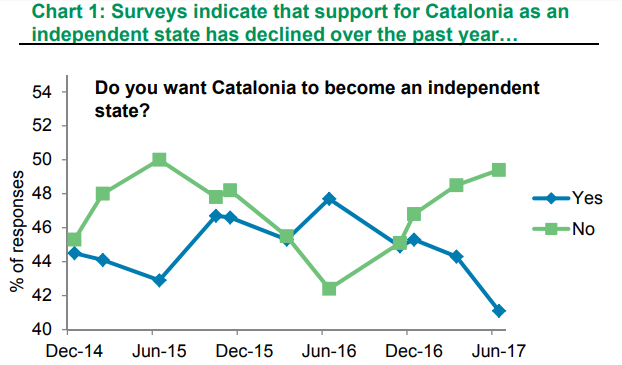

Detto questo, il progressivo sollievo del mercato può essere giustificato dalla view che il consenso per l’indipendenza nella popolazione della Catalonia sia insifficiente a giustificare lo scontro aperto con Madrid, e che la maggioranza dei cittadini preferisca una negoziazione di nuove autonomie all’interno della Costituzione (vedi grafico, courtesy of BNP Paribas).

E’ possibile poi che, complici le pressioni, le minacce di spostamento delle sedi delle aziende etc, il consenso per la lotta sia sceso ulteriormente. Vedremo cosa farà Puigdemont, ma oggi il sollievo dopo la conferenza di Rajoy è senz’altro cresciuto sugli asset interessati.

Nel primo pomeriggio, in assenza di dati rilevanti in US, a turbare l’attesa per le minute del FOMC del 20 settembre sono intervenuti alcuni chiarimenti sull’applicazione delle nuove regole da parte della Commissione Europea, in un documento sul completamento dell’unione bancaria. Dal testo è emerso che i nuovi accantonamenti si applicherebbero solo sulle sofferenze generate dai nuovi prestiti, al fine di evitare futuri accumuli di sofferenze insufficientemente coperte. Quest’ipotesi di “amnistia” per gli asset bancari attuali ha causato un robusto rimbalzo del settore bancario, con particolare focus dove gli asset sono percepiti come più deboli (vedi settore italiano).

Cosi, tra gli sviluppi spagnoli e quelli bancari, la seduta europea si è chiusa positivamente, trainata da Madrid e Milano. Sui bonds, la forza della periferia ha fatto da contraltare alla debolezza della parte core, con gli spreads in contrazione di una manciata di basis points (il segno + sullo schema è dovuto presumibilmente a un cambio di benchmark sul BTP).

Supportato dalle news, l’€ ha proseguito il recupero contro un Dollaro indebolito, nel run up perso le minute, dai toni cauti di Evans (Fed’s Evans Says Too Early to Decide on December Rate Hike).

Alle 20, le headlines di Bloomberg danno, a mio parere, un tono più cauto delle attese. Il fatto che molti membri ritengano necessario un altro rialzo quest’anno era già noto dalla dot plot. Tra il resto, spicca che “molti membri sono preoccupati che il calo dell’inflazione possa non essere transitorio” e che i membri ritengono che i prissimi report sui prezzi saranno influenzati dagli uragani. Da lato “hawkish, alcuni membri si attendono che il mercato del lavoro tirato spinga l’inflazione al rialzo, e un paio di membri vedono rischi per la stabilità finanziaria da financial conditions troppo lasche.

In generale, non mi pare che i contenuti riflettano la determinazione osservata nel FOMC e in alcuni degli ultimi discorsi. Ma il mercato sembrava preparato, visto che le perdite sul dollaro sono cresciute solo moderatamente e i tassi US sembrano abbastanza fermi sui livelli pre release. Wall Street non sembra vedervi alcunchè di interessante e continua a oscillare poco sopra la parità, col tipico fare di questo periodo.

Vedremo cosa diranno le prossime 48 ore, che vedono la pubblicazione del PPI (domani) e CPI e retail sales di settembre (venerdi).