Italiano

Italiano English

English

La seduta asiatica oggi si è svolta ancora a scartamento ridotto (chiusure a Shanghai e Seul), ma il tono non ne ha particolarmente risentito.

Tokyo è balzata a nuovi massimi, in parte grazie ad un attenuazione dell’incertezza politica. Come noto, l’esito delle elezioni anticipate indette da Abe si era complicato, stante l’ascesa del nuovo partito formato dalla governatrice di Tokyo Mrs Koike. Una sua vittoria renderebbe incerta la prosecuzione degli Abenomics (politica monetaria inclusa). Ma la spinta unificatrice dell’opposizione si sta già arenando, con l’ala liberale del Partito Democratico che ha rifiutato di coalizzarsi col nuovo “Partito della Speranza”. E’ evidente che se l’opposizione rimane disunita Abe ha il gioco più facile. Inoltre, Mrs Koike deve decidere se candidarsi alla Camera o meno (dovrebbe lasciare il suo posto) e al momento sembra che non correrà.

Robusto balzo dello HSCEI alla riapertura di Hong Kong, in seguito al taglio della riserva obbligatoria deciso nel Week end (l’indice ha una larga percentuale di banche). Vedremo come reagirà Shanghai lunedi prossimo, ma gli ETF quotati all’estero che investono in “A shares” stanno salendo.

Unica eccezione, tra gli altri mercati aperti, è il calo di Sydney, eventualmente dovuto ad ad accenni alla necessità di contenere l’esuberanza del mercato immobiliare australiano fatti dalla RBA a termine del suo meeting (in cui ha lasciato la stance invariata).

Stamattina anche l’Europa era a mezzo servizio, causa la chiusura per festività (unificazione) della borsa tedesca. Un euro sui minimi di periodo in apertura di seduta ha contribuito sicuramente al buon tono iniziale, ma, complice forse un attenuazione dell’ effetto Spagna, la divisa unica è rimbalzata e in mattinata ha scambiato sopra i livelli di ieri. l’effetto si è notato anche sui tassi core, con il bund in marcato calo, anche se i periferici hanno continuato a mostrare spreads in allargamento o al massimo stabili.

In una giornata scarica di dati macro (l’unico di peso è stato il pessimo PMI Construction UK di settembre , a 48.1 da 51.1 e vs attese di stabilità), la forza del dollaro è andata via via scemando, minata da una progressiva discesa dei rendimenti dei treasuries tra il 2 e il 10 anni. Difficile trovare una causa specifica per questo ritracciamento della debolezza mattutina dei bonds US. Si è parlato del fatto che i 2 principali contendenti per il posto della Yellen sarebbero Warsh e Powell, con una preferenza del Segretario del Tesoro Mnuchin per il secondo (che è più dovish). Avendo imparato a conoscere Trump, mi fiderei molto poco in generale di questa ridda di indiscrezioni.

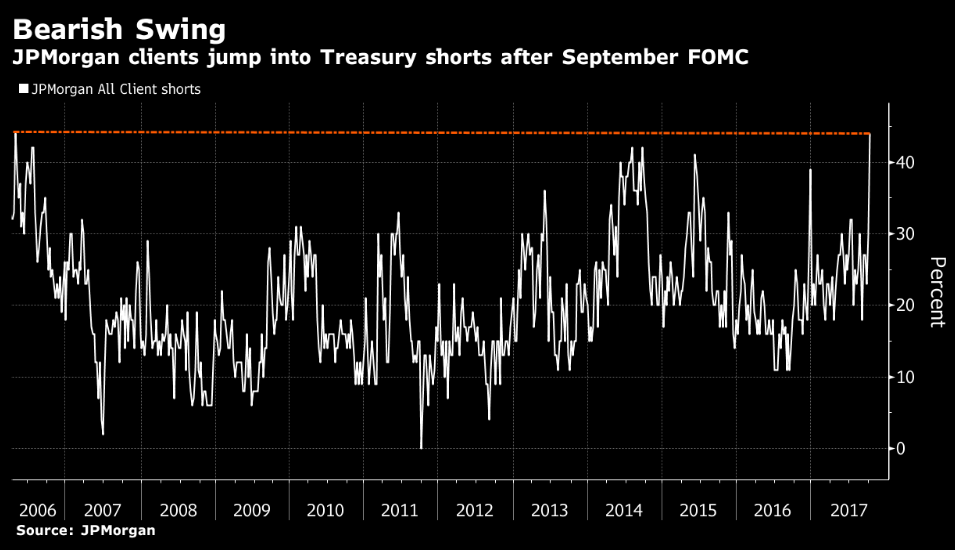

A parte ciò, e stato dato un ampio risalto sui media finanziari all’ultima pubblicazione della survey tenuta da JPMorgan sulla sua clientela, la quale ha riportato il massimo livello di corto da oltre 10 anni.

Qualunque sia il motivo la discesa dei rendimenti ha levato supporto al biglietto verde e prodotto un recupero anche dei bonds europei, i cui rendimenti a fine giornata conservano però una lieve tendenza a salire.

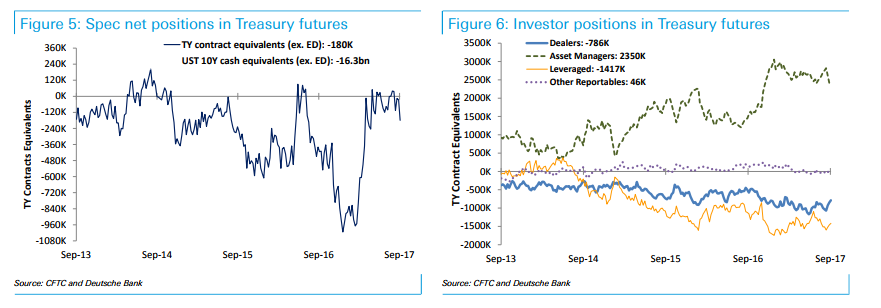

Circa il positioning, osservo che l’ultimo Commitment of traders report (un report di natura diversa, beninteso) non mostra un positioning cosi estremo sul tresury, sebbene gli hedge funds mostrino in aggregato un discreto corto (dati di Deutsche Bank)

Peraltro, la recente tenuta dei treasuries a fronte della forza dei dati US (il Citi US Surprise index ha rivisto la luce dopo 6 mesi – grafico) è rimarchevole.

Per le borse europee è un altra giornata di incrementi marginali in regime di volatilità ridotta (una condizione che a Wall Street si nota da settimane). Sulle banche, in particolare italiane, hanno pesato le anticipazioni del documento ECB sul trattamento delle sofferenze, che richiederà accelerazione delle svalutazioni. I nuovi criteri non sarebbero obbligatori, ma le banche dovranno spiegare eventuali deviazioni. Moderato impatto sul listino milanese.

A 2 ore dalla chiusura Wall Street oscilla poco sopra la parità, ostentando la ormai consueta price action super tranquilla.

Restando in tema di fenomeni rari, devo controllare, ma il fatto che un crollo di quasi 140 punti del Citi surprise index US (nel secondo trimestre) non abbia prodotto una correzione degna di questo nome nell’azionario US mi pare un evento assai raro. Probabilmente vi ha giocato il rientro delle enormi aspettative create all’indomani dell’elezione di Trump, aspettative che ora stanno cominciando a ri-formarsi, almeno sul fronte fiscale.

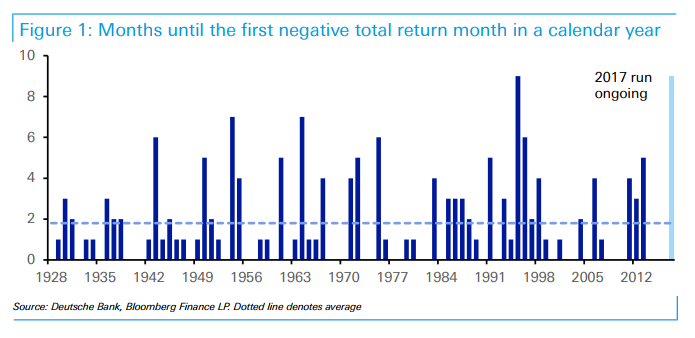

Sempre in tema di record, Deutsche Bank oggi è intervenuta con un suo contributo, osservando che, se si considerano i dividendi, nel 2017 l’S&P ha avuto ritorni positivi in tutti i mesi (unico precedente il 1995) e considerando anche la coda dell’anno scorso, i mesi a ritorni positivi diventano 11, ad un passo dal record di 12 mesi ottenuto 2 volte in 90 anni, a cavallo tra il 1949 e il 1950 e nel 1934-35. Le 2 serie si chiusero con un -3.6% e un -7.7%. conclude DB.