Italiano

Italiano English

English

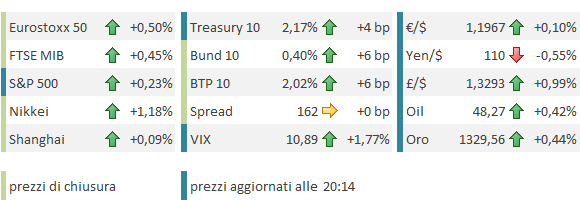

Continua la fase positiva sui mercati favorita dalle news della fine della scorsa settimana (Deal Trump Democratici sul Debt Ceiling) e del Week end (Uragani/Nordcorea). Ieri sera la seduta a Wall Street è finita in gloria col nuovo massimo dell’ S&P 500, e la miglior seduta da 3 mesi.

Personalmente, attribuisco il miglioramento del sentiment maggiormente all’accordo che ha rinviato le questioni fiscali a dicembre, sgravando settembre dalla pressione delle deadline.

Per quel che riguarda la NordCorea, non ci sono stati altri lanci, ma nemmeno particolari sviluppi positivi. Difficile che le sanzioni approvate ieri sera dall’ ONU ridicano il regime a più miti consigli. Al contrario, è probabile che causeranno altre sfide da parte di Pyongyang. La situazione resta intricata.

Sul fronte uragani, aver evitato il “worst case scenario” è sicuramente un ottima cosa ma in realtà un analisi degli episodio precedenti mostra che l’impatto sulla crescita di questi cataclismi viene recuperato nei trimestri successivi mentre quello sull’inflazione è moderatamente positivo. Quel che è certo che i dati macro dei prossimi mesi risulteranno assai meno affidabili a causa di Harvey e Irma.

La seduta asiatica stanotte ha effettuato un prevedibile catch up con l’euforia di ieri in Eurozone e US. Il robusto calo dello yen ha levato pressione a Tokyo, che ha continuato a recuperare il recente gap con le altre piazze. Più moderati i guadagni per gli altri indici, che forse guardano con un po’ di sospetto alla stabilizzazione dei tassi US e del $. Non è un mistero che il comparto emergenti ha beneficiato parecchio in termini di flussi dalla discesa dei tassi US e dalla debacle del biglietto verde.

La seduta europea è ripartita da dove si era interrotta ieri, con azionario in denaro, banche sugli scudi, € in ulteriore discesa contro dollaro. Rispetto a ieri, si è fatta più forte la reazione dei rendimenti Eurozone, che hanno preso a salire con molta più convinzione rispetto le scorse sedute.

A levare supporto ai bonds, presumibilmente, una crescente tendenza dei CPI di agosto a sorprendere al rialzo. Infatti dopo i citati dati cinesi di ieri, oggi hanno battuto le stime nell’ordine il CPI svedese di agosto, quello UK (insieme col PPI) e quello indiano. Un comportamento sospetto in vista dell’attesissimo dato di CPI US in arrivo dopodomani, che precede di meno di una settimana il FOMC di settembre. Vedi mai che dopo 5 sorprese negative ne arriva una positiva? Di sicuro, i tassi monetari e il fixed income US non sono prezzati per un outcome del genere, nonostante il recente rimbalzo.

Sui bonds europei ha forse pesato l’attenuarsi delle aspettative di prolungamento del quantitative easing seguite alla conference di Draghi della scorsa settimana. D’altronde, se il sentiment migliora e l’€ cala, aumenta la probabilità di un tapering più incisivo a ottobre. Qualcuno ha visto anche qualche minaccia in questo senso nel discorso di Constancio di oggi, quando ha dichiarato che l’ECB continuerà ad utilizzare la forward guidance “in una certa misura”.

Il brusco rimbalzo dei rendimenti ha messo un freno alla discesa dell’€, il che ha finito per temperare marginalmente l’esuberanza dell’azionario europeo. Brusco il rimbalzo della sterlina in seguito alla sorpresa del CPI.

In US, in attesa del CPI giovedi oggi sia lo small business optimism di agosto che i job openings di luglio hanno ben figurato, segnalando entrambi un mercato del lavoro sempre più vicino alla piena occupazione. Sul fronte politico, Mnuchin ha cercato di rafforzare le speranze sulla riforma fiscale sostenendo che spera ardentemente di vararla entro l’anno, e che potrebbe essere retroattiva. Dichiarazioni del genere sarebbero state salutate da un impennata di borse e $ 7/8 mesi fa. Non oggi.

In ogni caso, Wall Street sta costruendo sulla performance di ieri, ha fatto nuovi massimi nel durante e l’ambita quota 2500 punti di S&P 500, con la quale flirta da metà luglio, sembra a portata di mano. E un lieve calo nel finale non ha impedito all’Eurostoxx di chiudere ai massim da un mese.

Sul fronte tecnico, per l’S&P 500 un progresso oggi costituirebbe un follow through del breakout di ieri, e quindi un segnale positivo. Va notato che gli ultimi breakout di questo tipo (circoli gialli nel grafico) hanno effettivamente confermato il trend rialzista, ma ottenuto movimenti tutt’altro che esplosivi.