Italiano

Italiano English

English

Inizio settimana assai tranquillo sui mercati, in attesa degli importanti eventi da metà settimana in avanti (FOMC, BOJ, elezioni in Olanda etc).

Il labour market report US di febbraio uscito venerdi si è risolto in un non-event. Il dato è uscito forte (235.000 nuovi occupati vs attese per 200.000, e disoccupazione in calo a 4.7%) ma lo shock era stato anticipato mercoledi dall’ADP monstre (298.000). Oltre a ciò, bisogna tenere presente che Febbraio è stato eccezionalmente mite, il che ha certamente gonfiato il dato. Infatti il settore costruzioni ha assunto 58.000 persone, il triplo della media, mentre il numero di lavoratori “impossibilitati causa maltempo” è stato la metà della media di febbraio.

Così l’impatto sugli asset è stato ridotto: i rendimenti sono scesi, l’azionario ha recuperato moderatamente e il dollaro ha lasciato sul terreno un buon mezzo punto.

Particolarmente robusto il rimbalzo dell’€, che ha ottenuto supporto anche da indiscrezioni circolare secondo cui all’interno del Governing Council si è discusso della possibilità di alzare i tassi prima di aver terminato la chiusura del programma di acquisti. Cosi i tassi monetari sono ulteriormente saliti (ormai prezzano un rialzo di circa 20 bps in 12 mesi) e la divisa unica ha a tratti superato 1.07. Del rumor ha risentito anche l’azionario europeo, che ha restituito larghissima parte dei guadagni accumulati in mattinata, per chiudere solo marginalmente positivo. Sul grafico è comparsa una “shooting Star” (candela di inversione di breve) che non ha ricevuto ne conferma ne negazione dalla seduta odierna.

La seduta asiatica è partita con un bel tono. Naturalmente il calo del $ ed in generale la reazione ai payrolls hanno messo di buon umore la parte emergente. Hong Kong e HSCEI hanno beneficiato anche dell’attenuarsi delle tensioni Cina US, e dell’upgrade dell’azionario da parte di Goldman Sachs. Seul ha festeggiato la deposizione del Premier Coreano. Tokyo ha tenuto stranamente bene a fronte del ritorno dello yen sotto 115 vs $, e del circolare di indiscrezioni secondo cui Kuroda potrebbe modificare la stance attenuando lo yield targeting.

La seduta europea è partita con il tono opaco visto nel pomeriggio di venerdi, anche se in realtà i principali indici si sono mantenuti nei pressi della parità per tutta la giornata. In ogni caso l’attività si è mantenuta ridotta tutta la giornata. Oggi non erano previsti dati macro importanti (a parte la brutta produzione industriale italiana a -2.3% mese su mese vs -0.8% atteso) e gli investitori sono sembrati concentrati sugli eventi dei prossimi giorni. Indiscrezioni che Trump potrebbe annunciare la revisione della normativa anti emissioni e sui carburanti ha dato supporto al settore auto, mentre anche i materials hanno reagito ad un upgrade di JP Morgan. In consolidamento le banche dopo la performance dei giorni scorsi.

Sul fronte cambi, l’incombere del FOMC ha ridato uno straccio di supporto al $, che dopo un inizio debole seguito a un pezzo di Bloomberg in cui si anticipava un atteggiamento rigido di Mnuchin al G-20 contro le svalutazioni competitive, ha recuperato qualcosa vs € e Yen. Sterlina sorprendentemente forte, alla luce del fatto che ci si attende nelle prossime 2 settimane (secondo alcuni media addirittura domani) l’azionamento dell’articolo 50, ed inoltre il Premier scozzese Sturgeon ha annunciato l’inizio delle pratiche per indire un secondo referendum sull’indipendenza dalla Gran Bretagna. Ma il posizionamento sulla divisa UK riportato dal CFTC è davvero estremamente corto.

Altre informazioni rilevanti dal CFTC Commitment of Traders Report comprendono

** Il solito corto su tassi US, sempre eccezionale, ma più concentrato sulle scadenze brevi e fino al 5 anni, e meno del 10 al 30 anni (sulle parti brevi l’effetto posizionamento è inferiore perche dipendono di più dalle mosse e dalla retorica FOMC). Più neutrale la posizione sui tasi europei.

** Il cambio di stanche Fed ha prodotto un riallungamento sul $, contro €, Yen e £ ( a giudicare dai movimenti non si direbbe) dopo settimane di riduzione. Il mercato resta comunque lungo $.

** Sul petrolio l’enorme lungo speculativo sta rientrando, ma siamo ancora distanti da un posizionamento neutrale. Discorso simile sulle commodities in generale.

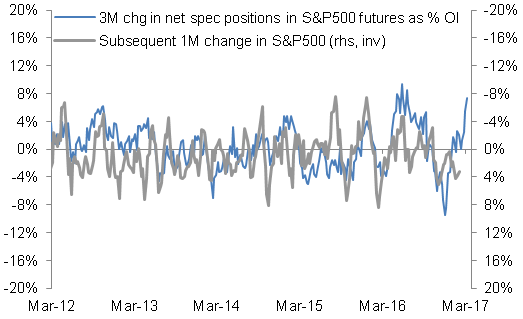

** Sull’S&P i lunghi speculativi sono ulteriormente saliti (anche se la cosa è compensata in parte dal calo sul Nasdaq e sulle small cap) Deutsche Bank ha segnalato che il trend delle posizioni speculative sull’S&P 500 espresse come % dell’open interest lancia un segnale di cautela sulla performance dell’indice nel prossimo mese.

Non che segnali del genere siano mancati nell’ultimo periodo, senza gli esiti attesi.

Le chiusure vedono marginali guadagni per l’Europa mentre Wal Street non ha ancora deciso, a meno di un ora dalla chiusura (In US c’è gia l’ora legale). Nervosi i tassi europei, con bund in recupero e gli spread in allargamento, e nuovamente in salita quelli US, con l’avvicinarsi del FOMC. Il Dollaro recupera le briciole mentre il petrolio non accenna ad un rimbalzo convincente per ora.

Tornando agli eventi della settimana, abbiamo

** Domani i dati macro cinesi di febbraio (retail sales, prod ind etc), e in US il sentient della piccola e media impresa di marzo

** Mercoledi abbiamo in US il CPI e le retail sales di febbraio, e il FOMC. Oltre a ciò abbiamo le elezioni in Olanda, e la scadenza del Debt Ceiling US (2 eventi che non hanno un impatto diretto, potenziali conseguenze indirette – che mi propongo di sintetizzare nei prossimi 2 giorni)

** Giovedi la Bank of Japan, la Bank of England, e il Philly Fed

** Venerdi iniziano i lavori del G-20