Italiano

Italiano English

English

Giornata di pausa per alcuni dei temi post elezione, pausa che però non ha inficiato granchè ne la recente narrativa ne il sentiment generale.

La seduta asiatica ha comunque conservato un tono opaco. Tokyo ha consolidato, complice un lieve ritracciamento del $/yen, in linea con altri cross. La mini correzione del biglietto verde non è però stata sufficiente a ridare linfa al resto, con solo Hong Kong e le H-shares cinesi in grado di rimbalzare un po’. Il resto dell’area resta ostaggio, oltre che dei tassi US, anche dei timori legati all’impatto dell’amministrazione Trump sul global trade.

La correzione del biglietto verde si è accentuata all’apertura europea, con l’€ che ha rapidamente recuperato area 1.08 sulla scorta di prese di beneficio. Ciò ha messo un po’ sulla difensiva l’azionario continentale, che si è mantenuto attorno alla parità nonostante il discreto rimbalzo dei bonds (core e periferia) osservato in mattinata.

Sul fronte macro, finalmente dati di peso.

** Il GDP tedesco del terzo trimestre ha deluso le attese rallentando a 0.2% trimestrale, da 0.4% e con attese per 0.3%. In realtà le survey anticipatrici sono già però rimbalzate, il che depone bene per il trimestre in corso

** Per contro, sorpresa positiva dal GDP italiano, a +0.3% da 0% e vs attese per 0.2%. Il dato rimette la crescita italiana in linea col target ufficiale (anno su anno siamo a 0.9%).

Il quarto trimestre del Belpaese però potrebbe recare le tracce dell’incertezza per il Referendum, con i sondaggi (giusti o sbagliati che siano) che assegnano 3/4 punti di vantaggio al “NO”. L’alta percentuale di incerti migliora il quadro, ma è anche vero che dal sondaggio IXE’ risulta che, a prescindere da come vota, il 45% si attende una vittoria del “NO” contro il 31% che si aspetta che vinca il “SI”.

In realtà, oggi il BTP ha prodotto un robusto rimbalzo, outperformando, oltre al Bund (spread a 163 a fine giornata) anche gli altri emittenti periferici. Fin qui sembra più che altro un rimbalzo tecnico favorito da un iperestensione dello spread, che si sommava ad un ipervenduto generale dei bonds europei. Non a caso il settore bancario italiano è rimasto sotto pressione, anche a causa di alcuni catalyst specifici (la partenza dell’offerta di swap subordinati-equity del Monte dei Paschi e la possibilità di uscita di Ubi dal benchmark MSCI). In generale, sembra che il rischio Referendum continui a essere un ostacolo per il reperimento delle risorse per le ricapitalizzazioni di alcuni istituti, mentre le banche con capitalizzazione sufficiente avvertono il peso di dover sopperire all’assenza di altri investitori, come nel caso di Atlante.

Nel primo pomeriggio, colpo di scena macro in US.

Le retail sales di ottobre sorprendono in positivo (+0.8% da precedente+1% e vs attese per +0.6) , e, mettendo in conto le revisioni al dato di settembre, cambiano volto alla traiettoria dei consumi US in autunno. Il dato “control Group (contenente le poste che entrano nel calcolo del GDP) che tanto aveva deluso a settembre vede una revisione di + 0.2% per quel mese, e un dato pari al doppio delle attese per ottobre (0.8% vs 0.4%).

Sorvolando sull’assurdità di revisioni in grado di rivoluzionare il quadro, sembra evidente (in base alle informazioni attualmente in nostro possesso) che la spesa per consumi è entrata nel quarto trimestre con un grande momentum. Le news hanno ridato verve al biglietto verde, che si è riportato sui massimi, e tolto vigore al rimbalzo dei treasuries, che conservano performance solo sulle scadenze più lunghe. Le probabilità di un rialzo dei tassi al FOMC di dicembre hanno toccato uno storico 94% sul monitor di Bloomberg. Praticamente certo. Alzi la mano chi lo avrebbe previsto, a una settimana dall’elezione di Trump.

Naturalmente l’azionario europeo ha gradito e, complice un oil a sua volta in robusto rimbalzo (indiscrezioni di un deal OPEC in dirittura) ha chiuso sui massimi di seduta. Ma la forza del biglietto verde non ha impedito agli emergenti di rimbalzare a loro volta, mentre all’interno degli indici, oggi c’è stato un po’ di cambio della guardia, con finanziari e materials in consolidamento, ed Energy e Techs in spolvero.

La giornata si chiude con il Dollar Index tornato sui massimi da circa 12 mesi, sopra quota 100, e meno di un 1% dal segnare i massimi dal 2003. Il livello è già stato testato 2 volte (marzo e novembre 2015), e costituisce la parte superiore di un range che ha contenuto l’indice per oltre un anno è mezzo (grafico)

Quale migliore occasione per una rottura rialzista?

Probabile, ma forse non subito.

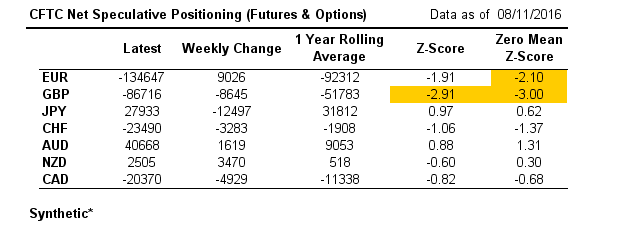

Il fatto è che il positioning sul biglietto verde era già assai robusto, in particolare contro € e Sterlina, a metà della scorsa settimana, mentre il lungo Yen evidente nelle settimane precedenti era in parte rientrato, come si nota da questa rielaborazione di Citigroup dei dati del CFTC:

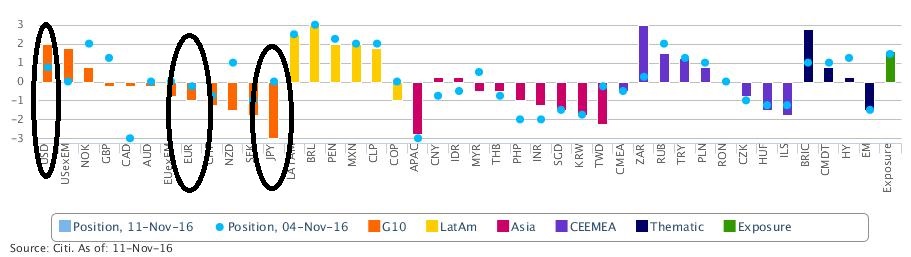

E non non ci sono dubbi su dove siano stati i flussi dall’elezione di Trump in poi. Se uno avesse dubbi, può bastare uno sguardo a questo monitor di Citigroup che tiene conto dei flussi dei 3 giorni successivi da parte campione di piattaforme di trading di hedge funds, sul quale ho rudimentalmente evidenziato dollaro, € e Yen.

A naso, sembra che, assenti significative sorprese, un eventuale rottura immediata del range, avenendo con un positioning cosi iperesteso, avrebbe un alta proibabilità di rivelarsi, almeno nel breve, falsa. Sembra più probabile che il biglietto verde consolidi un po’.

Wall Street, per contro, sembra più avanti nella fase di consolidamento. Dopo aver strappato dai minimi di inizio novembre, ironicamente prima grazie all’aumento delle probabilità di una vittoria della Clinton (scagionata dall’FBI) e poi grazie alla vittoria di Trump, l’indice sembra voler proiettarsi su verso nuovi massimi.

Sul fronte macro, le crescenti attese stimolo fiscale in arrivo offrono finalmente il quadro di accelerazione ciclica che mancava, e quasi tutti stanno abbracciando il nuovo scenario. Una pausa del dollaro e nel rialzo dei rendimenti dei treasuries potrebbe offrire il catalyst di breve.

Sul fronte tecnico la somiglianza è evidente con quanto è avvenuto in occasione della Brexit, quando l’S&P ha recuperato in 3 giorni il calo, ha consolidato qualche giorno, ed è partito per nuovi massimi.

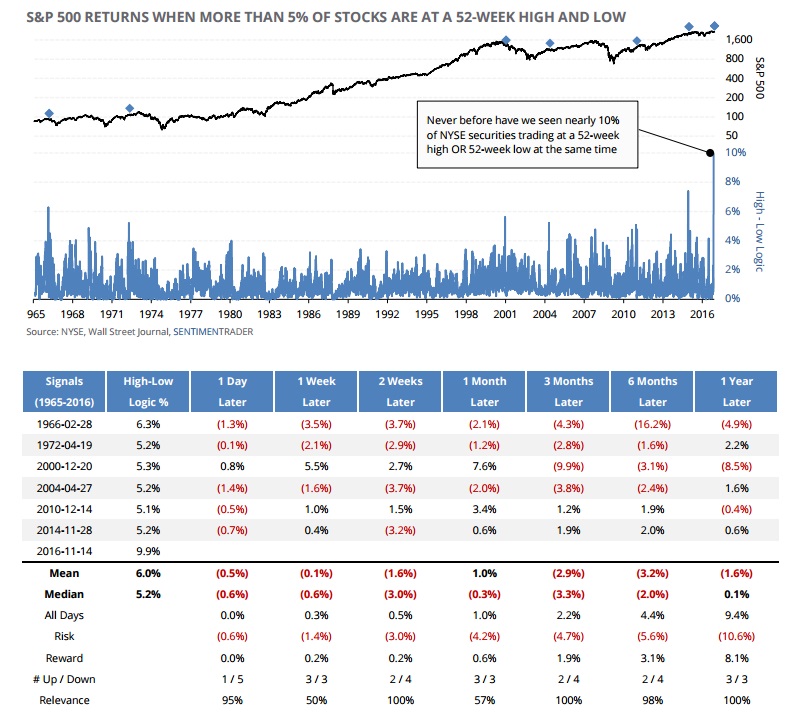

A offrire un caveat a questo scenario positivo di breve è Sentimentrader.com, che ha notato come in questa fase la violenta rotazione settoriale seguita alla sorpresa Trump abbia creato una situazione dalla polarizzazione pressoche inedita, con oltre il 10% dei titoli quotati al NYSE a fare i massimi da 52 settimane, e un altro 10% a segnare i minimi da un anno. Nelle altre 7 occasioni negli ultimi 50 anni in cui situazioni simili si sono presentate, i ritorni sono stati in media negativi su tutte le scadenze tranne 1 mese dopo, e sono risultati particolarmente scadenti a 3 mesi.